起業前に考えておくべきポイント~社会保障のリスク編~

PhotoAC

夢を実現させるために会社を辞め一歩を踏み出す。これは非常に大きな勇気が必要で不安を感じることもあります。一方で、ドキドキワクワク、自分の夢がカタチになるため、胸躍る瞬間でもあります。

私も10年以上前に勤めていた会社を退職し、ファイナンシャルプランナー(FP)として開業した時のことを今でも鮮明に覚えています。まさに不安と期待が入り混じっての船出となりました。

その後、FPとしてお金に関する相談に応じていますと、退職、起業といった相談に接する機会が何度かありました。そんな時に感じる共通点は、ビジネスプランやアイデアはしっかりしているものの、生活全般のプラン(ライフプラン)が不十分であるということです。

これを私は「表と裏」という表現を使って話すことがあります。

「表」はすなわちビジネスのコアな部分、「裏」はそのビジネスを陰で支える経理や税務のこと、それから生活全般のお金のことを指します。こちらはどちらかというと、面倒くさい、よくわからないと感じる方が多く、ついつい後回しになってしまいます。

私は仕事柄、「表と裏」が一致していますので、面倒くさい「裏」の作業が表舞台で役に立つこともあるため、効率よくこなすことができました。

ただし、例えばパン屋を開業したい方にとっては、お店のレイアウトへのこだわりや人気パンの開発などを優先したいですよね。だからこそ軽視されがちな起業時のお金のことに関して、知っておきたいポイントを2回に分けてお伝えします。

一般的に起業の仕方は個人事業主として起業する場合と会社(法人)を作る場合の2つに分けることができます。法人の場合は自身の作った会社の役員になることが多く、社会保険など会社を辞める前とそれほど大きな違いはありませんので、今回は個人事業主の場合の社会保障を取り上げます。

個人事業主として起業する場合

個人でビジネスを始める場合、身軽にスタートできるため、例えば喫茶店など小規模の飲食店や士業(資格業)、インターネットを使ったビジネスなどに向いています。税務署に開業届を出し、すぐにスタートすることができます。

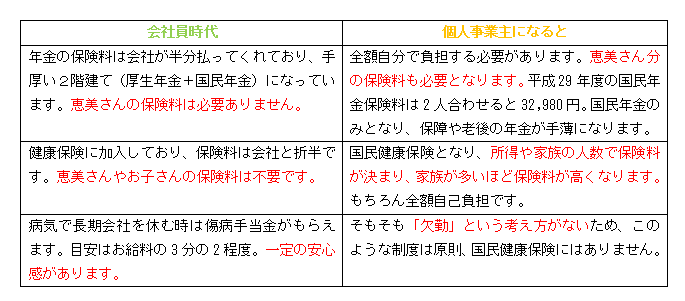

この個人事業主の方に最も注意してほしい点は社会保険に関することです。今までは厚生年金と国民年金の2階建てでしたが、それが国民年金のみになります。医療保険も健康保険から国民健康保険に変わります。また労働保険や雇用保険の対象ではなくなります。

こういう表現が並ぶとやっぱり「面倒くさい、分かりにくい」と感じる方も多いと思いますので、簡単にひと言でお伝えしますと、「負担が増えて保障は減る!」ということに尽きると思います。

以下の表を見てください。奥様の恵美さんと3歳の子どもがいる田中孝さん(30歳)を主人公とします。

会社を辞める時は「任意継続」の手続きを!

上の例は代表例で、それ以外にもさまざまな違いがあり、事業主として“大きな負担・小さな保障“と向き合わなければなりません。

そこで、できることの1つは健康保険の任意保険制度です。会社を辞める際に手続きすることで最大2年間、会社員時代の健康保険制度に加入し続けることができます。

この場合も全額自己負担となりますが、上限があるため、国民健康保険に加入するより保険料を抑えることができるかもしれません。

個人事業主としての必要な保障は

事業を始めることで売上次第で毎月の手取り収入が変わることは当然イメージがわくと思いますが、その他、さまざまなリスク要因もあり、会社員の時に比べると生活が不安定になる可能性があります。

加えて社会保険制度もやや手薄になりますので、例えば入院した時、自宅療養で働けない時などさまざまなリスクに対して今まで以上に敏感になってください。

なるべく余計なコストはかけず、でも必要な保障は保険などで用意する。新規ビジネスのことで頭がいっぱいになりがちですが、これから配偶者はどのように働きたいのか? 子どもの教育はどうするのか? 老後資金はどのように準備する?

こういったことも含め、マネジメントできることがビジネスの成功要因の1つになるかもしれません。

次の税金編ではさらに踏み込んで、具体的な起業時のお金の知識についてお伝えします。