住宅ローンは慎重に!夫の手取り21万で家を買うための注意とは/30代専業主婦の家計簿/

PhotoAC

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計診断【うちの家計簿】。今回のお客さまは36歳専業主婦Wさん。36歳会社員の夫と3歳の子供の3人家族です。将来に向けた教育資金や老後資金と住宅ローンのバランスでお悩みです。夫婦で毎月やりくりされていて順調に貯金も増やしているものの、一生の買い物となる住宅ローンをどのように組むのがよいのかご相談を受けました。

それでは、30代夫婦の家計簿を見ていきましょう。

36歳専業主婦Wの家計相談

(Wさん談)もうすぐ二人目の子どもを出産予定です。今は賃貸に住んでいますが、家族が増えることもあり1年以内の住宅購入を考えています。住宅購入には大きな資金が必要になりますが教育資金、老後資金とのバランスを考え無理のない金額でローンを組みたいと考えています。住宅ローンの組み方で注意することなど教えてください。

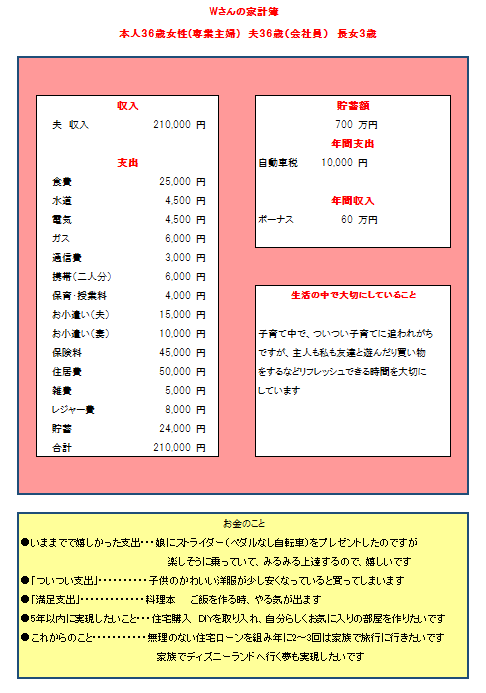

30代夫婦、3人家族の生活費の内訳は?

手取り収入の21万円のうち、月々2.4万円の貯蓄ができています。保険料4.5万円のうち4万円は貯蓄性のもので教育資金と老後資金の準備をされています。年収2年分の貯蓄も貯まっており緊急予備資金も準備できています。

マイホーム取得という目標にむかってご夫婦でやりくりされている家計簿ですね。

住宅ローンを組んでマイホームを購入するということ

「マイホームが欲しい!」という想いが強くなると、物件をみて衝動的に買う方もいらっしゃるようですが、家の購入は人生のうち一回あるかないかという本当に大きな買い物です。ご家族でよく話し合って本当に気に入った物件を購入するようにしましょう。

購入後何十年もローンの支払いが続くので慎重に考えて決断することが大切です。多くの物件をみて、目を肥やして納得できる物件を選びましょう。

住宅ローンの注意点、借入可能額=返済可能額ではありません

欲しい物件が決まれば、次は住宅ローンの組み方を考えましょう。大切なのは、借入可能額が返済可能額ではないという点です。例えば金融機関から「4000万円まで借入が可能です」という審査結果の連絡があると、「4000万円借りられるんだったら目いっぱい借りて、できるだけいい物件を購入しよう」とする方も少なくありません。

借入可能額は年収などから算出されますが、同じ年収でも家族構成はさまざまです。共働きか、子どもの人数などによっても生活に必要な金額は大きく変わってきます。子どもの教育費や老後資金なども考えて、借入金額のうち実際にはどのくらいの金額が自分たちが返済できる金額か、おおまかなライフプランを立てて決めることが大切です。

月々の返済額軽減のために変動金利にして、「みなさんそうされています」と安易に35年の返済期間でローンを組んでしまうと、返済額上昇の際に家計がひっ迫します。返済期間も定年前には返済が終わるように計画しましょう。

病気や収入減という将来のリスクも考えよう

考えたくないことですが、ローンを返済中に病気になったり、収入が減ってしまったり、失業してしまう場合も可能性として考えておく必要があります。

一時的に収入が減っただけなら銀行に相談して返済期間を延長し、毎月の支払い額を減らしてもらうこともできますが、長期的に収入が減るような場合はどうなるかも考えておくことが大切です。

滞納が長期間続き、これ以上の返済の見込みが低いと判断された場合には、銀行は債権回収会社に住宅ローン債権を売却することがあります。

また、銀行や債権回収会社は、住宅ローン債権の回収をするために担保である住宅を任意売却や競売により処分することがあります。

せっかく頑張って手に入れたマイホームを手放すことがないように無理のない返済計画を立てるようにしましょう。

月々の家計をラクにするために、ボーナス払いも併用するのはリスクがあります。ボーナスは必ず支給されるものではありません。ボーナス払いは避け、ローンは月々払いで考えましょう。

今は、年齢が上がればお給料が上がるという時代ではなく、収入の総額は変わらないのに社会保険料が年々上昇し、手取りが少なくなる場合もあります。退職金も必ず決まった金額をもらえるものではないので「最後は退職金で払えばいい」、と安易に長期のローンを組むのはやめましょう。

「総支払い金額」を減らすポイント

① 頭金を入れる

② 金利を低く

③ 返済期間は定年前に

この3つがローンの「総支払い金額」を減らすポイントとなります。

ついつい「月々の返済額」を減らすことに目が行きがちですが、大切なのは「総支払い額」です。変動金利は将来の金利が分からないため、「総支払い額」がわかりません。金融機関に複数相談し、さまざまなローンを比較して自分のライフプランにあったものを選びましょう。

Wallet+を使って将来をシミュレーション

(Wさん)最近、夫婦で格安スマホに変えて通信量が5,000円ほど節約できました。このお金を貯めていきたいと思っていますが、どんな方法がありますか。

「Wallet+」のアプリを利用して、節約できたお金を目的のために貯めていきましょう。目に見える形でお金が貯まります。一つの口座でさまざまな目的預金を設定できます。

(Wさん)あまり通帳の数を増やしたくないと思っていましたが、一つの通帳でこんなことができるんですね。クーポンが届くのも嬉しいです!まずは月々5,000円で、旅行積立を始めます!

えっ!結婚してから夫の手取りが16万円だと知りました

30代夫婦の家計簿/住宅や老後資金、子育て…お金が貯まらず将来不安

30代専業主婦Wさんの家計簿診断を終えて

お小遣いをご夫婦それぞれ確保され、来年の住宅取得に向けて協力してやりくりされている家計簿です。

マイホームの実現に向け、さまざまな物件をみてまわっていらっしゃるとのこと。 もうすぐご家族が4人に増え、ますますにぎやかになりますね。物件とのいい出会いがあることを願っています!