20代で借りていいローンはいくらまで?平均金利や借金苦にならない方法

【画像出典元】「iStock.com/NiroDesign」

誰しも好き好んで借金はしたくないでしょうが、どうしても必要な場面もあるかと思います。そこで今回は、お金を借りる前に知っておきたい、自動車ローンや住宅ローン、消費性ローンなど様々なローンの種類と平均的な金利をお伝えします。さらに20代が借金していい金額の目安などについても解説します。

1. 様々なローンの種類と平均的な金利

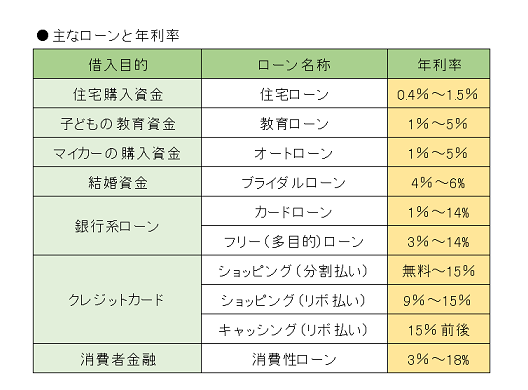

まずローンと聞いて一番に思い浮かぶのが「住宅ローン」ではないでしょうか。一生涯のうちで一番高額な商品を購入する際、お金を貯めて一括で購入する人はなかなかいないでしょう。

極端な話、ローンを利用することで、貯金ゼロでもマイホームを持つことができるのです。これは住宅に限ったことではありません。自動車を購入する際は「オートローン」を利用する人も多いでしょう。

一般的に住宅ローンの金利は低く設定されています。オートローンの金利が3%前後で設定されているのに対し、住宅ローンは1%前後が一般的です。

その他にも、結婚資金がない人にはブライダルローン、教育資金に使われるのが教育ローンです。これらの金利は利用する機関にもよりますが、2~5%と幅があります。

種類が多すぎてわかりにくいので、主なローンを以下のような簡単な表にまとめてみました。

金利は金融機関や借りる人の信用力によって決められますので、詳しくは金融機関へお問い合わせくださいね。

2. 消費性ローン利用では、借金が1.5倍にかさむことも

今月ピンチだから少し借りようといった軽い気持ちから、つい借りてしまう人が多いようです。クレジットカードのリボ払いも同じように注意が必要です。

消費性ローンの金利は自動車ローンや住宅ローンと比べて、金利が大幅に高く、どこの金融機関も最大で15%~18%の金利を設定しています。クレジットカードのリボ払いも同じです。どこのカード会社も15%程度の金利を設定していますので、安易にリボ払いを利用しないようにしてください。

具体的にカードローンを100万円利用した場合のシミュレーションは以下の通りです。

(例:借入額100万円、金利15%、借入期間5年60回払いの場合)

月々の返済額・・・・2万3790円

5年間の返済総額・・142万円(うち利息42万円)

となります。借りた額の1.5倍も返さなければなりません。それでも皆さんは利用しますか?

3. 20代が借金していい金額の目安、年収の1/3では多すぎ!

この目安は「総量規制」を参考に考えてみましょう。

総量規制とは個人の借入額を年収の3分の1までに制限するもので、法律(貸金業法)で定められています(住宅ローンは別枠)。この額は、1社からの借入という意味ではなく、2社以上から借りていればその合計金額で判定されます。

年収300万の人であれば、100万円が借金の限度額ということになるのですがどうでしょう・・・?

これを、20代の平均的な年収300万円を例に考えてみましょう。

月20万円、ボーナス60万円の年収300万円(税込)の方が、上記のような100万円のカードローンを利用した場合、手取り収入(約16万円)に対する返済割合は15%で毎月約2万4000円。

これは借り過ぎのような気がします。支払いを差し引いた13万6000円で生活するのはかなり厳しく、貯蓄する余裕も無くなりそうです。

やはり借金の返済額は、手取り収入の1割以内には抑えておきたいものです。16万円の手取り収入から逆算すると、借入額は総額で60万円くらいまでというのが妥当な金額ではないでしょうか。これは年収の約5分の1の金額です。

最後に住宅ローンの場合ですが、こちらは給与額(税込)の概ね3分の1くらいが限度と見ていいでしょう。

まとめ

今まで見てきたとおり、目的別にローンを組むことは可能ですが、その種類によって金利がさまざまなので、ローン選びは慎重に行いましょう。

ちなみに、住宅ローンを考えている人はあまり借金を作らない方が良いでしょう。金融機関は、カードローンや消費性ローンの他にも自動車ローンや携帯電話の機種代金の分割払いなどの借入額がいくらあるかまでチェックします。

一度借金をしてしまうと感覚が麻痺して、借金を返すのにまた借金をして返すという人も少なくありません。多重債務者にならないためにも安易にローンを組まないよう、気をつけてください。

クレジットカードの請求が払えない時は落ち着いて10の対処法を確認

もう借金はイヤだ!結婚前にリボ払い返済したい、20代独身派遣女子の家計簿