マイホーム購入、30代なら頭金はいくらにするべき?/FP相談

【画像出典元】「takasu/Shutterstock.com」

目次

Q マイホームを購入したいのですが頭金はどれくらい必要?(30代女性)

マイホーム購入を考える際、気になるのが頭金です。100万円?200万円?どれくらい貯蓄があればいいのでしょうか。一般的に「頭金は2割ほど」と言われますが、3000万円の物件であれば600万円、4000万円では800万円が必要となります。しかし30代でこの金額を用意できる人はどれくらいいるのでしょう?

30代に住宅を購入するというケースは非常に多いため、今回は30代の平均的な年収と貯蓄事情も見ながらご質問にお答えしましょう。

30代の年収は平均400万円台。貯金の中央値は410万円。貯金なし世帯が31%

最新の「家計の金融行動に関する世論調査」(金融広報中央委員会)によると、30代(2人以上の世帯)のうち、31%が金融資産を有していないと回答しています。一方、貯蓄をしている30代世帯(全体の約7割にあたる)の金融資産額の中央値は410万円となっています。※平均値は一部の突出した人の影響を受けやすいため、より現実的な中央値を紹介しました。

家計の金融行動に関する世論調査(金融広報中央委員会「知るぽると」)

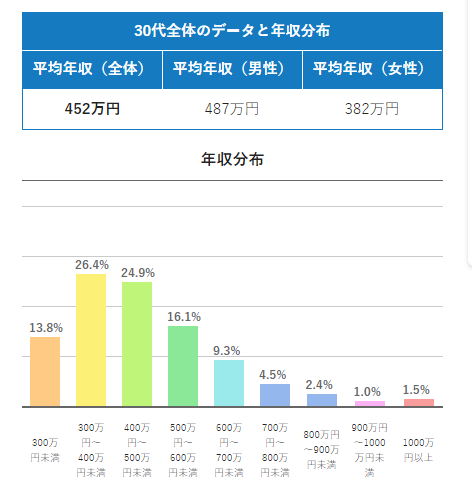

以下の表とグラフは、最新版「転職サービスdoda」によるものです。こちらによると、30代全体の平均年収は452万円。30歳414万円~39歳494万円で推移しています。もちろん平均値ですから、現実にはもっと低い場合がほとんどでしょう。

「頭金2割」の原則は、住宅ローンの金利が高かった時代の名残?

30代の貯金事情を考えていくと、3000万円の物件に対して600万円というのは、30代にとっては少しハードルが高いようです。また、仮に600万円貯まっていたとしても、すべてを頭金で使うのは少し不安ですよね。

頭金は多いに越したことはありません。しっかり準備できている方が安心して住宅を購入できますし、住宅ローンも有利な金利になることも。ただ、2割はあくまで目安の1つです。

1980年代や1990年前半など金利が高かった頃は民間銀行の住宅ローン金利は非常に高く、金利に上限のある住宅金融公庫(現在の住宅金融支援機構)で借りて住宅を購入するのが一般的でした。その住宅金融公庫は当時、融資額を住宅購入額の8割までと設定していたため、「頭金は2割必要」といわれるようになったという事情があります。

また、住宅の価値と住宅ローン残高を同等にしておくべきという考え方も影響しています。特に新築の場合は、入居した時点で“中古”になります。購入してすぐに市場価格が下がるのに、住宅ローンは購入額満額の残高だと、そこに大きな開きが生じます。これを懸念したことから、頭金2割・借入8割という発想につながったと考えられます。

ただ、現在は住宅購入額に諸費用まで含め全額借りることも可能です。頭金2割にこだわらず、ローンを試算した結果、返せるというプランが成り立つことの方が重要です。また、頭金を貯めている間に支払う家賃や今後の金利上昇なども考慮すべきです。

住宅ローンを組めば実質金利ナシに!頭金ではなく、10年後の繰上返済のために貯めておく方法も

また、住宅ローン減税にも目を向けると少し違う発想もできます。現在、住宅ローン残高(最大4000万円)に対して1%が税額控除の対象となり、10年間減税が適用されます(一般物件の場合、その他条件あり)。つまり、住宅ローンを借りているほど、所得税や住民税の負担が軽減されます。

現在は、住宅ローン金利の変動タイプは1%を下回っているため、1%未満で住宅ローンが組め、その残高に応じて1%の減税を受けることができます。実質、金利負担ナシでお金を借りているような状況です。よって、頭金を貯めて先に支払うよりも、住宅ローンを組むことを優先しておき、減税効果がなくなる10年後、あるいは金利が上昇し始めたタイミングなどに、まとめて繰上返済をするという考え方もできます。

住宅購入直後は何かと予期せぬ出費をともなうこともありますので、頭金として使うつもりだったお金も少し手元に置いておくのも1つです。

まとめ

いかがですか?

頭金2割にこだわる必要はありません。どうしても今、家を買うタイミングだと判断したのであれば、頭金の有無にかかわらず、ハウスメーカーや銀行の方、そしてFPなどに相談してみるのが良いと思います。ただし、手付金等、すぐに必要となる諸費用もありますので、100万円前後は用意しておきたいですね。