家を担保にお金を借りれば老後も安心。リバースモーゲージってどんな仕組み?

PhotoAC

目次

さまざまな政府統計や民間の調査などによりますと、6割程度の方が自身の老後に不安を抱えているそうです。その一方で、同じく6割ぐらいの方が、将来よりも目先の生活を楽しむことを優先しているという結果も出ています。本来、不安があれば将来に対して何らかの備えや対策を行うべきですが、どうやらそれがうまくできていない方が多いようです。

「不安だけど何をしていいか分からない」という状況に対し、残念ながら即効薬はありません。ただし、リタイア後20年も30年も生活をしていくことを前提に、お金の知識や便利な制度についてコツコツと学ぶことが不安軽減につながると思います。そんな知識の一つとして、今回はリバースモーゲージについてお伝えします。

家を担保にお金を借りる「リバースモーゲージ」

少し聞き慣れない制度かもしれませんが、リバースは「逆」という意味でモーゲージは「担保や貸付」といった意味です。つまり、「通常とは逆の流れでお金を借りる」というふうに理解してください。

通常は、例えば家を建てる場合、頭金を払い、残りは住宅ローンで数十年かけて返済していきます。返済が滞ると自宅が差押えられる可能性もありますので、返済が終わることでようやく完全に自己所有の不動産となる訳です。これが通常のローンです。

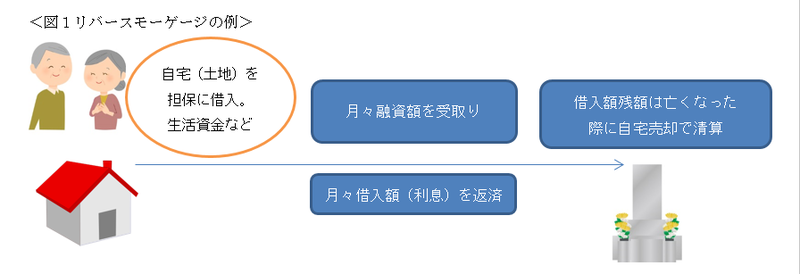

一方、リバースモーゲージは自宅を担保にお金を借りる点は同じですが、死亡した時点で自宅を売却し、借入額を清算することを前提としています。(以下図1参照)

現在のライフスタイルに合うリバースモーゲージ

日本は元来、自宅を次の世代に残すという文化、価値観が強かったため、リバースモーゲージ制度の普及には時間がかかりました。ただし、最近は少子高齢化が進み、例えば自営業の後継者不足により閉店せざるを得ないケースや、全国的に空き家が増加する問題が大きく取り上げられるなど、私たちのライフスタイルは大きく変わってきています。そんな中で、リバースモーゲージの存在感が高まってきているといえます。

子どもや孫の数が少なくなり、さらに彼らにはそれぞれの生き方があります。自宅よりは金融資産をいくらか残してあげたいと考える方にとって、「老後資金のために融資を受け、亡くなった際に自宅売却で清算できる」リバースモーゲージは老後生活を支える一つの柱となり、不安を軽減してくれるかもしれません。また、自宅があるものの年金の支給額が少なめの方にとっては、より多くの生活資金を手にする方法として活用できる可能性があります。

リバースモーゲージの検討は個々のライフプランに合わせて

読者の皆さんの中には、どういうケースでリバースモーゲージが活用できるかな?と、検討されている方もいるのではないでしょうか?

自宅は人生で一番大きな買い物ともいわれますが、その自宅を手放すことを前提にお金を借りることになりますので、利用は慎重に検討してもらいたいものです。

“リバース”ではありますが、通常の住宅ローンと同様に考えてください。通常の住宅ローンは、自宅購入の予算を立て、手元資金と借入額のバランスを決め、月々の返済が妥当かどうか検討します。その際には子どもの教育費なども視野にいれながら10年、20年先をイメージしていきます。

リバースモーゲージも同様に、現在の貯蓄額や老後の必要資金、そして子どもや孫の考えなども取り入れながら、慎重に検討していただきたいところです。そういう意味でも、まさにライフプランという表現に集約できると思います。

また子どもの世代から考えると、すでに親と別居しており、両親が亡くなった後に自宅に住む可能性がほとんどない場合は、この制度について親と話し合ってみてもいいかもしれません。

リバースモーゲージを知れば住宅の価値観が変わるかも!?

もっと視野を広げて、若い世代が自分自身の”家”について考える場合は、リバースモーゲージを知っているかどうかで住居への価値観が変わるかもしれません。

例えば賃貸にするか持ち家にするか? 持ち家の場合は一戸建てかマンションか? FP相談を行っていますと、こういった質問をよく受けします。これが正しい!という答えはありません。「月々の家賃がもったいない」と考える方もいますし、「ローンの金利を負担したくない」という方もいます。

それぞれの価値観や優先順位などに従うのが一番だと思いますが、持ち家の場合は将来、リバースモーゲージという選択も可能となります。また、通常、リバースモーゲージは築年数の古い建物はほとんど評価されず土地が担保評価の大部分を占めるため、マンションではなく、戸建てを対象としているものが多いです。こういうことも事前に知っておくと、住宅取得プランは違う答えが出るかもしれません。