不動産投資、売却時のコストとメリット・デメリットは?

監修・ライター

そろそろ資産運用を始めてみたいと思っているみなさん。ようこそ、泉先生の「資産運用 超入門」講座へ。

この講座は、「お金をとことん増やしたい!」と考えてはいるものの、「まだ何もはじめていない」、「何からはじめていいかわからない……」という人に、自分に合った資産運用法を見つけ、実際に行動に移せる力を身につけてもらう講座です。

資産運用の方法をマスターできれば、夢や目標をかなえたり、老後にゆとりを持って暮らしたりするための資産を自分でつくることができるように。さぁ、心もお金も豊かに、自分らしいライフスタイルを楽しめる人生をここから手に入れましょう!

不動産投資、売却時の諸費用は?

さて、これまでは購入した時・保有中の諸費用について説明したけれど、次は売却した時の諸費用についても説明していこう。

そうでした。投資ということは売買が発生するんですもんね。

売却時の諸費用には、「仲介手数料」、「印紙税」、「ローンを一括返済するための費用」、「抵当権抹消のための費用」、「融資諸費用」、そして「その他の費用」が必要となる。

それぞれお願いします!

まず「仲介手数料」は、不動産の売却時に、不動産仲介業者に支払う手数料。一般的には、売却価格×3%+6万円となる。「印紙税」は、不動産を売却する売買契約書を交わす際に発生する税金。売却金額によって納税する金額が変わってくるよ。「ローンを一括返済するための費用」は、売却する不動産を購入したときに、金融機関からお金を借りていて残債がある場合、対象不動産を担保としているなら売却時に一括で完済しなければならないよね。このとき金融機関に対して一括で繰り上げ返済するために必要な手数料のことをいうよ。

「抵当権抹消のための費用」は、金融機関から融資を受けている場合、たいていは購入した不動産を担保として抵当権を設定する。これは購入時に登録免許税として支払っているものなんだけど、売却時には、融資額を全額返済しなければならないので、抵当権も抹消する必要がある。その際にかかる費用のこと。

そのほか、売却時には引っ越し費用、リフォーム・ハウスクリーニング費用、解体費用、融資条件によってはその関連費用などの「その他の費用」が発生する場合があるんだ。

ええっと、1億円でアパートを売却しようとすると、コストは…。

ローンの残金一括返済とは別に、これらのコストは物件の売却価格に対して5%前後となるのが一般的。つまり、1億円でアパートを売却しようとした場合、500万円前後の諸費用が発生するということ。そして売却価格から購入時の物件価格、諸費用、売却時の諸費用すべてを差し引いた額が、不動産を売却したことにより発生する売却益、つまり譲渡益となるんだよ。

ひとつひとつ紐解いていくことで、少しずつわかってきました。

あと税金に関していうと、不動産投資では、「取得時→保有時→売却時」と言う3つの局面で、それぞれにさまざまな税金が発生する。「印紙税」、「登録免許税」、「保有時の利益に対する課税」、「売却益に対する課税」などをしっかり理解しておこう。

売却益に対する課税についても知りたいです。

不動産を売却して売却益が出た場合に、確定申告で支払う必要がある税金のことだね。不動産を保有していた期間が5年以下なら約40%、5年超なら約20%が課税されるから覚えておこう。

株式、債券に比べると格段に覚えることが多いな~!

そうだよね。確かに不動産は、ほかの資産運用商品に比べて、運用する場合のコストが複雑だけれど、どの諸費用に関しても、不動産投資の仕組みが理解できれば難しいことはないよ。それに、これらのコストについて理解していれば、不動産を購入する前にある程度試算できるようになる。つまり、購入時点である程度の収益がすべて計算できるということ。シミュレーションツールなどを使って試算すれば、購入後の計算がしやすく、計画的な資産運用が可能になるんだ。

不動産投資のメリット・デメリットは?

ではこのあたりで、不動産投資のメリット・デメリットについても…。

よし、こちらにまとめておいたよ。

不動産投資のメリット

●銀行からお金を借りる(ローンを組む)ことにより、自己資金以上の不動産を購入することができる(レバレッジ効果)

●安定した家賃収入を得られる

●売却益を得られる(安く購入した物件を高く売却した場合)

●保険代わりになる(銀行でローンを組む際に団体信用生命保険に加入し、加入者に万一のことがあればローンはすべて保険金で返済される)

●節税効果がある(所得税や住民税など)

お!想像していた以上にメリットが多いように感じます!

不動産以外の資産運用方法が、「安く買って、高く売る」という売却益(キャピタルゲイン)狙いの投資スタイルが基本であるのに対して、不動産投資は、入居者さえいれば、保有時にはほぼ何もすることなく、毎月、安定的な家賃収入(インカムゲイン)を得られることが最も大きな魅力なんだ。

それに不動産投資は、数ある資産運用のなかでも、最も古くから存在する方法。これから先、数十年というスパンで、安定した運用で大きな資産を築きたい人にはおすすめの資産運用法といえるんだよ。

確かに不動産って、昔からありますもんね。

なかでも、「節税効果がある」のは見逃せないポイント。不動産投資による所得と、本業の給与所得は合算した額で総合課税されるんだ。仮に、不動産所得が赤字の場合、給与所得などの収入と合算すると総合的に所得が減ることから、確定申告することで給与から天引きされた税金の一部が還付される。「不動産所得が赤字」というのは、キャッシュフローは黒字でも、減価償却(時間の経過や使用により価値が減少する固定資産の購入費用を、使用可能期間にわたって分割して費用計上する会計処理)を利用して不動産所得をマイナスにすることを指すよ。

つまり、不動産所得の赤字を給与所得と相殺することによって、総所得が少なくなり、1年間の所得税、住民税を節税できるんだ。このことを、「損益通算」というんだけどね。

ほおぉ。ではデメリットってどんな感じなんですか?

こちらを見てみて。

不動産投資のデメリット

●金利上昇リスク…金融機関から融資を受けている間に、経済情勢が変化すれば金利が上昇する可能性がある。

●家賃下落リスク…基本的に安定していて変動は少ないけれど、家賃相場が下がることにより家賃収入が減る可能性がある。

●不動産を人に貸すことで発生する運用リスク…入居者が見つからず空室が続いたり、入居者に家賃を支払ってもらえない家賃滞納の可能性がある。

●建物損壊に対するリスク…地震や火事が起きた場合や、建物の修繕、故障した設備の交換に大きな費用が発生する可能性もある。

●流動性リスク…不動産は大きな買い物なので、売りたいときにすぐ買い手がつくとは限らない。もし買い手が見つかっても、実際に売却してお金を支払ってもらうまでは、一般的には1か月くらいの時間がかかる。

なるほど。でもどれも、想定内のデメリットですね。

不動産投資は通常、何年も不動産を保有することで、保有中の家賃収入を利益として積み重ねていくというもの。でもその間に経済情勢が変わって金利が変わる場合もあれば、入居者が問題を起こしたり、最悪、夜逃げしてしまったり、地震や家事などの災害にあったりと、予期せぬリスクは挙げればキリがないんだ。

とはいえ、1つひとつのリスクにも、それぞれ対処法がある。その最大の対処法は、やはり知識と経験。知識と経験を積み重ねた投資家こそ、不動産投資による大きなリターンを得ているといえるよ。

不動産投資の基本的な資産運用法と、目指せる成果についても知りたいです。

不動産投資は、最初の1軒を購入するだけでも、非常に大きなお金を動かすことになる。そのため、得られる利益額を大きくしやすい手法なんだ。まずは、不動産投資におけるお金の流れをしっかりと理解して、諸費用を差し引いても利益を出せる物件を購入することがはじめの一歩。

最初に目指したい成果としては、投資資金に対して、10%以上の安定的な利益を出せること。例えば、1000万円分の自己資金を使っている場合、毎年100万円以上の利益を出すようになっていれば十分だといえるんじゃないかな。

「借り入れ=悪」ではない!

ここまで聞いてきて、不動産投資って、お金を増やすうえでメリットが多そうではあるんですが、やっぱり僕は、融資を受けることに抵抗があるんですよね…。

不動産は低価格でも1000万円以上はかかる物件が多いから、銀行でローンを組んで借り入れすることが一般的だもんね。でもそれは本当に避けるべきことなんだろうか?

と、いうと?

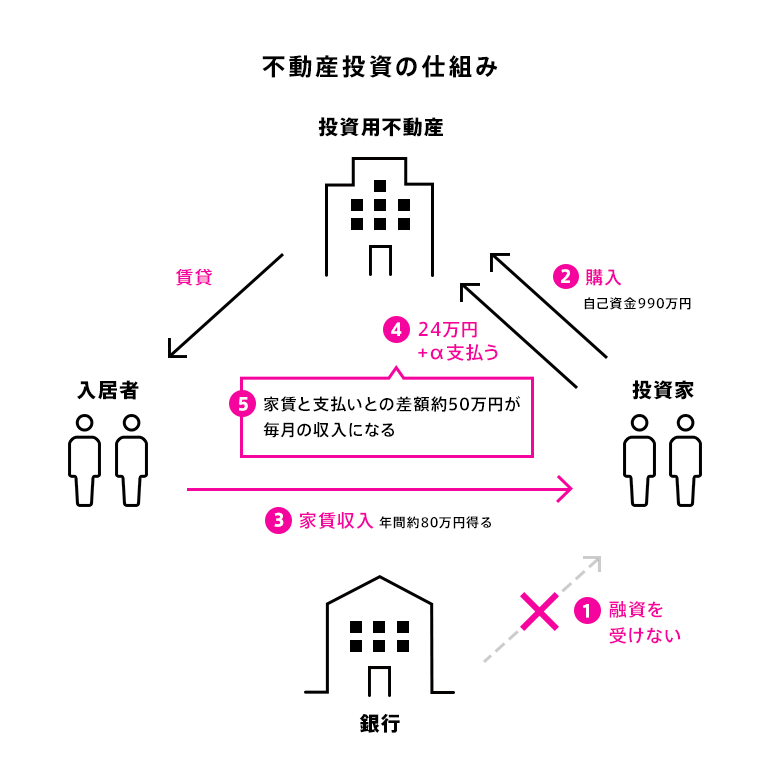

たとえば、1000万円の資金を持っていたとして、借金をすることに抵抗があるために、融資を受けないで約1000万円の不動産を購入した場合はどうなると思う? もう一度、お金の流れの表に合わせて見てみよう。

①金融機関からはお金を借りずに、

②900万円の物件を、購入時の諸費用として10%の90万円を支払って合計990万円で不動産を購入し、

③入居者からの家賃収入として、毎年約80万円を得て、

④保有中にかかる諸費用として家賃収入の30%である24万円と、所得税などの税金を支払い、

⑤ ③から④を差し引いた約50万円が、投資家の手元に残る年間利益となる。

前回の講座で学んだように、1億円融資を受けた場合だと約200万円、900万円の物件を現金で購入した場合だと約50万円が、それぞれ毎年の利益とすると、どちらの方法がいいかは一目瞭然だよね。さらには、不動産による収益を増やすために同じような物件をもう一度購入したいと考えたとき、融資を受けていれば5年後には1000万円が回収できるのに対し、現金で購入していたら、1000万円を回収するのに20年前後もの歳月が必要となる。

うわ~、なるほど!

これが、「不動産のレバレッジ効果」。融資、つまりローンを活用すれば、小さい資金で大きなリターンを得ることができるんだよ!

考え方って大事ですね!今回もありがとうございました。

まとめ

不動産は、売却する際にもさまざまな諸費用がかかります。面倒に感じられる人も多いかもしれませんが、これらのコストについて理解していれば、不動産を購入する前にある程度計算ができるようになる。つまり、購入時点である程度の収益が全て計算できるということです。

その上で、メリット・デメリットもよく理解し、安定的な利益が出せる投資を目指しましょう。

また、小さな資金で大きなリターンを得る「不動産のレバレッジ効果」も知っておけば、より高利回りの家賃収入を実現できますよ。

次回は、「商品(コモディティ)」について学んでいきます。お楽しみに!