専業主婦の年金受給額は月額〇万円!少しでも増やすには?

【画像出典元】「 Krakenimages.com - shutterstock.com」

子育て中の30代は専業主婦が多い世代。「専業主婦って将来いくら年金がもらえるの?」と心配な人もいるのではないでしょうか。そこで今回は、専業主婦の年金受給額の平均や共働き夫婦との差、専業主婦でもできる年金を増やす方法などをご紹介します。

専業主婦の年金受給額平均は?

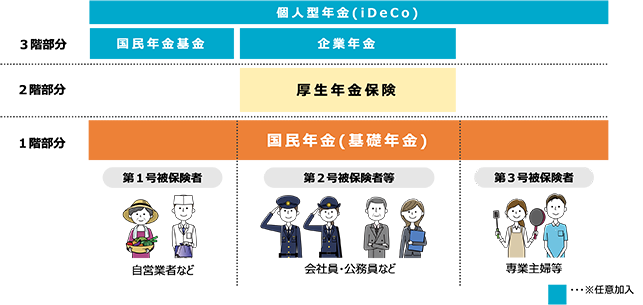

まず、日本の公的年金についておさらいしておきましょう。公的年金には、20~60歳までの全員が加入する「国民年金」と、会社員や公務員などが加入する「厚生年金」があります。

妻が専業主婦の場合、年金は5万円超

夫が自営業の場合の妻は第1号被保険者、会社員や公務員の妻は第3号被保険者に該当し、もらえるのはいずれも国民年金のみ。国民年金の年金月額は全体の平均で5万6368円、女性(第3号被保険者)の月の受給額平均は5万4346円です。また、67歳以下の方の年金額は満額の場合だと、年間79万5000円(月額6万6250円)もらえることになります。

会社員か公務員の夫の年金は16万超

夫が自営業の場合、夫も国民年金のみを受け取ることになります。男性の国民年金月額は、平均5万9013円です。会社員・公務員として働いていた場合、国民年金に厚生年金がプラスされます。平均受給額は16万3380円です。

参照:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

共働き夫婦との受給額の差は月5万円超

妻(女性)が会社員や公務員として働いていた場合、国民年金+厚生年金の平均受給額は10万4686円です。専業主婦の受給額が5万4346円だったので、その差は5万340円に。妻だけで考えると約2倍の受給額となりました。

夫婦4つのパターンで比較

続いて、世帯全体の受給額を見てみましょう。公的年金の受給月額平均を4つの夫婦のパターンで比較してみます。

妻・専業主婦/夫・会社員の夫婦:21万3720円

妻・会社員/夫・会社員の夫婦:26万8066円

妻・専業主婦/夫・自営業の夫婦:11万3359円

妻・会社員/夫・専業主夫の夫婦:16万3699円

このように、「妻・専業主婦/夫・自営業」の夫婦と、「妻・会社員/夫・会社員」の共働き夫婦では、年金受給額に2倍以上の差があります。

参照:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

専業主婦が受給年金を増やす方法

専業主婦でも次のような方法で、年金を増やすことができます。

追納する、任意加入する

国民年金保険料の納付が40年未満の場合、後から払う追納をするか、60歳以降も保険料を払う任意加入をすることで、年金を増やすことができます。

付加保険料を納付

国民年金保険料に月額400円の付加保険料を加えて納めることで、将来受け取る年金を増やすことができます。納付できるのは、第1号被保険者、任意加入被保険者です。第3号被保険者は利用できませんので、配偶者が会社員や公務員の専業主婦は利用できません。

繰り下げ受給を行う

国民年金の支給開始時期は、厚生年金と同じく基本的に65歳から。この受給開始の年齢を遅らせることで、将来の受給額を増やせます。最大75歳まで繰り下げることができ、1カ月につき0.7%増額できます。75歳まで繰り下げると、年額で84%の増額です。

公的年金以外で年金を増やす方法

公的年金以外で老後資金を備えるには、どのような方法が有効でしょうか。いくつかご紹介します。

iDeCo/つみたてNISAを利用

公的年金だけでなく、個人型確定拠出年金「iDeCo」や、少額投資非課税制度の「つみたてNISA」を利用し、積立投資で老後資金を増やす方法もあります。老後資金を増やす方法もあります。専業主婦がiDeCoに加入する場合、収入がないため所得控除のメリットはないものの、運用益は非課税となります。

個人年金保険に加入

個人年金保険は、老後資金を準備するための私的年金。生命保険会社が取り扱っており、10年、15年など決まった期間だけ受け取れるもの、65歳など決まった年齢から生涯受け取れるものなど様々なタイプがあります。所得税・住民税の節税効果を得られる個人年金保険料控除は、夫の名義で行うことができます。(ただし、受け取るときに夫から妻への贈与とみなされ、贈与税の対象となります)

年金額が減ってしまう⁉注意すべきポイント

専業主婦の年金について、注意すべきポイントを2つ紹介します。

離婚すると受給額が半分に

夫婦ともに国民年金のみの加入者だった場合、離婚後に受給できるは自分の分だけです。また、夫が厚生年金加入者の場合は、夫が受け取った厚生年金の半分を受け取れます。

夫が退職したら第1号被保険者の手続きが必要

会社員や公務員だった夫が定年などで退職した場合、妻は第3号被保険者から第1号被保険者に変更しなければなりません。もし手続きを忘れると、国民年金の受給額が減る可能性があります。

誰もが気になる老後資金問題。特に、専業主婦だと公的年金だけで大丈夫なのか心配でしょう。そんなときは、「iDeCo」や「つみたてNISA」などの資産運用で積極的に老後資金を増やしましょう。また、子育てがひと段落ついたら、パートで働き始めるのも一つの選択肢です。30代の今から、老後の資金作りをスタートしてみませんか?

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。