旧NISAはロールオーバーできる?気になる新NISA活用術をFPが解説

【画像出典元】「natural.sound.design/Shutterstock.com」

目次

「非課税期間が無期限になった」「ロールオーバーなど気にする必要がなく使いやすくなった」と新NISAに対する評価は高く、新NISAへの改正をきっかけに資産運用をはじめる人も増えているようです。

旧NISA最終年となった2023年も「せっかくの非課税枠、新NISA開始を待たずにNISAを活用すべき」と駆け込みでNISA口座を開設した人も多かったようです。今回は旧NISAを利用していた人が今後どのような対応をすべきなのか、紹介いたします。

旧NISAの資産は新NISAにロールオーバーできる?

まず、旧NISAは「一般NISA」と「つみたてNISA」のどちらかを選択しなければなりませんでした。そしてそれぞれ一般NISAは5年、つみたてNISAは20年と非課税期間がありました。新NISA制度となってからは、一般NISAは「成長投資枠」に、つみたてNISAは「つみたて投資枠」となり、併用が可能で非課税期間も無期限となり、大変使いやすくなりました。

では、旧NISAで購入した株式や投資信託は新NISAへ移管できるのでしょうか?

答えは「ノー」です。旧NISAで運用していた資産は、新NISAへロールオーバー(移管)することはできません。新NISA開始以降も旧NISAで購入した資産は旧NISA口座として、それまでのルールで管理されることになります。

旧NISAの資産は非課税期間5年・20年のまま

新NISA開始以降も旧NISA口座の運用資産はそれまでのルールにおける管理となるため、一般NISAの場合、5年で非課税期間が満了します。例えば2023年、旧NISA最終年に一般NISAで購入した分は2027年に非課税期間が満了し、それまでに売却しなかった場合は課税口座に移ることになります。

つみたてNISAも同様です。つみたてNISAの場合は非課税期間が20年となっていますので、非課税期間が満了になる都度、該当資産は課税口座に移ることになります。

旧NISA利用者が新NISAで運用をはじめる場合の注意点

このように旧NISAと新NISA、それぞれ別で考える必要があるため、旧NISAから投資をはじめた投資家層からのFP相談も増えています。一般的な相談事例をもとにNISAと付き合う上で注意してもらいたい点について紹介します。

独身で旧NISAの「つみたてNISA」で運用していたケース

20代や30代といった若い人の多くが旧NISAにおいて「つみたてNISA」を選んでいます。そして「つみたてNISA」をきっかけに投資をはじめたという人の割合も非常に高いです。

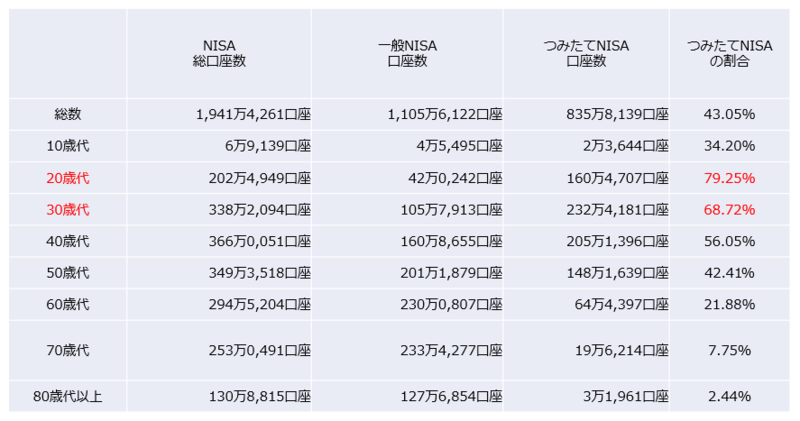

【年代別NISA口座数(2023年6月末)】

以上のデータから分かるNISA口座(旧NISA)の利用状況は以下の通りです。

・投資初心者層にとって、NISAが投資をはじめるきっかけとなっている

・20代や30代の若い世代はつみたてNISAが中心

そんな若い独身世代が新NISAになったことで、1つ注意してほしい点は「成長投資枠」の活用方法です。新NISAでは2つの非課税枠が併用できるため、「せっかくの非課税枠を活用したい」という気持ちも十分に分かります。また新NISAでは売却すると翌年に非課税枠が復活するため、「できるだけ早く非課税枠の総額1800万円を使い切り、非課税枠を再利用した方が効率的」という情報も飛び交っています。

ただし、成長投資枠はつみたて投資枠と異なり、株式や投資信託など投資対象が非常に幅広くなります。一時金でも購入できるため、コツコツ自動的に積み立てていく方法と比べ、下記のような様々な投資の意思決定が必要となります。

・株と投資信託どちらの方がハイリスク?

・A株とB株、どちらが魅力的?

・一時金で買うべき?何度か分けるべき?

つまり、「つみたてNISA」では金融庁が定めた一定の基準を満たした投資信託のみが対象だったため、ある程度投資対象は絞られていました。一方、新NISAの成長投資枠ではほぼゼロベースから自分で選別を行う必要があり、ある程度投資の知識を必要とします。

そのような知識があまりなく、「成長投資枠を活用したい」という理由で積立以外の投資を行うのは要注意です。特に若い世代は、これから結婚や出産など大きなライフイベントが控えている可能性もあります。つい、リスクを取り過ぎて、大事な出費の際に現預金が少ない、または投資している資産が含み損を抱えて売却しづらい。そんな展開は避けたいところです。

既婚者で旧NISAの「一般NISA」で運用していたケース

ある程度投資知識もあり、個別株にも投資したいという場合、旧NISAでは一般NISAを選ぶ必要がありました。既婚者で投資経験が長い方などは一般NISAで毎月積立をしながら、夏や冬の賞与などを活用し、一時金でさらに投資をする、といったやり方で資産形成している人もいるでしょう。

必ずしも「積立=つみたてNISA」ではありません。新NISAの成長投資枠でも毎月コツコツ積立投資をすることも可能です。新NISAになったことで意識してもらいたいのが「つみたて投資枠にも同様のファンドがあるかもしれない」ということです。

旧NISAでは「一般NISA」を選んでいましたが、新NISAでは「つみたて投資枠」も成長投資枠と併用して活用することができます。仮に「一般NISA」の頃から積立で購入していた『Aファンド』を「成長投資枠」でも継続して毎月積立しているとします。すると、同金融機関の「つみたて投資枠」で購入できる『Aファンド(つみたて用)』といった具合に、特徴が全く同じ、または類似のファンドがある可能性があります。

つみたて投資枠であれば販売手数料が無料で購入できます。よって、同様のファンドがある場合は「つみたて投資枠」で積立を行い、それ以外のファンドで「成長投資枠」を活用するという方法もコスト面で有利になる可能性があります。

独身で「つみたてNISA」、既婚で「一般NISA」という大きく状況の違う2つの相談事例を紹介しました。ポイントは新NISAでは「2つの非課税枠を併用できる」ということです。今回紹介したように、併用できて利便性が高まったがゆえに、様々な可能性や注意点とも向き合わなければなりません。旧NISAから投資をしている人は参考にしてください。

旧NISA資産を売却し、新NISAの買い付け資金にするのも1つ

紹介していますように新NISAはアップグレードされましたが、旧NISAの資産は引き続き旧NISAのルールの下、付き合っていく必要があります。いつか非課税期間が満了するため、例えばある程度満足のいく利益が出ている場合、一度売却をしてその資金を活用し、新NISAで買い直すというのも1つの方法です。

ただし、売却した場合、株や投資信託などによって異なりますが、現金化まで数日かかります。また、売却後にすっかりそのことを忘れてしまったり、同じ投資対象を買い直すか、違う株や投資信託にするかなど、何を買うか迷ったりして、しばらく投資に回せなくなってしまったというケースも考えられます。

その間にも相場は動くため、「売らなければよかった」「早く買い戻せばよかった」など短期的な視点を持ってしまいがちです。その点、しっかりと注意し、計画的に「旧NISA売却→その資金を新NISAで活用」というプランを実行してください。

まとめ~あくまで資産運用の本質を大切に~

旧NISAに資産があり、新NISAも使い始めると、両方に目を配る必要があります。せっかくの非課税制度、上手に活用したいという気持ちは分かりますが、過度な売買を行ってしまうと、予期せぬ損失やリスクの取り過ぎを招くことも考えられます。

あくまで投資は余裕資金・長期的な視点で。目先に必要な資金は安全資産の預貯金で。こういった資産運用の本質を大切にしてもらいたいです。その上でNISA口座を上手に活用できるといいですね。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。