20代、36万の収入で月11万のローン。どうしたら貯金できるのでしょうか

photoAC

目次

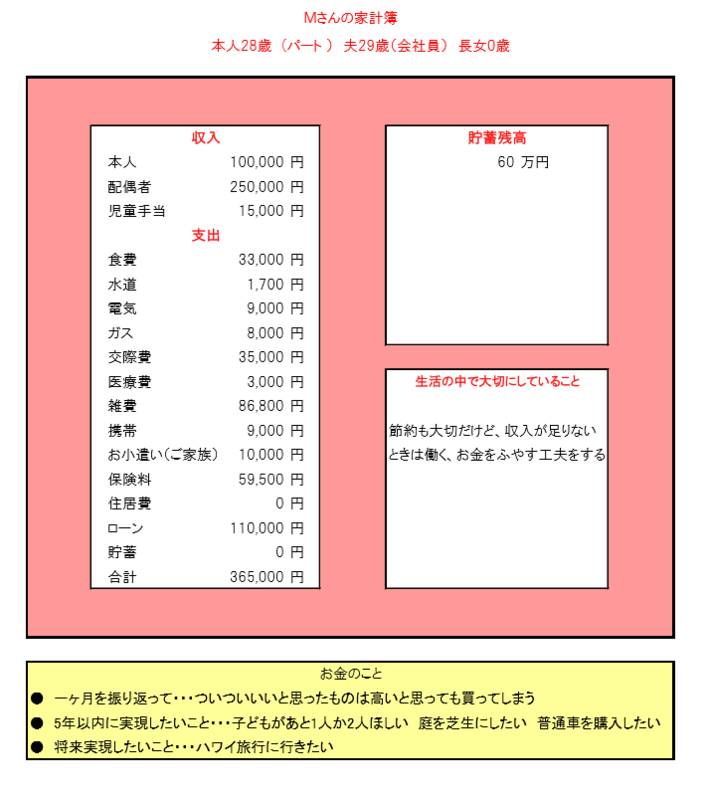

FPに依頼されたお客さまの家計簿を診断する【うちの家計簿】。今回は、パート勤務の29歳Mさん。28歳の会社員の夫と0歳のお子さんの3人家族です。20代主婦Mさんのお悩みは「つい出費」が重なって貯蓄ができず、やりくりが苦手なこと。

大丈夫、ちょっとした工夫で貯め体質にぐっと近づくことはできます。それでは20代共働きご夫婦の家計簿の内訳を見ていきましょう。

20代主婦Mさんに家計について相談されたこと…

(Mさん談)子どもが生まれて教育費や今後のお金のことなど真剣に考えるようになりました。友人の結婚式など出費や、交際費も多くなってしまい、なかなか貯金ができません。

住居費が0円なのは夫の実家が家を建ててくれたからです。家も広いためこれから子どもがふえたとしても十分な広さがあり、とても助かっています。毎月のローンの返済11万円は車のローンと夫婦二人分の奨学金返済、趣味の楽器購入のためのローンです。

夫婦二人ともなかなかお金を貯めるのが苦手かも・・・と思い、住居費用分位は強制的に天引きして貯めようと考え貯蓄性のある保険に老後資金と教育資金作りもかね加入しています。老後資金や教育資金以外に、レジャー費用などにあてられるよう、もう少し貯金を増やしたいと思っているのですが・・・。

どうしたらもっと上手く家計をやりくりできるようになるのか、アドバイスをお願いします。

20代共働きご夫婦の家計簿の内訳は

収入36万5,000円のうちローンの返済支出が11万円あり負担に感じられていらっしゃるかもしれません。ローンは固定支出として強制的に天引きされるから払わざるをえません。貯蓄も同じように目標額を決め、強制的に貯める仕組みを作ることが大切です。

40代未満の住まいにかかる費用の平均は

平成28年の総務省家計調査報告(貯蓄・負債編)をみると40歳未満の住宅・土地のための負債が1800万円と、負債の9割をしめ、住宅費用が家計にとって大きな負担となっていることがわかります。住居費の心配しなくていいMさん宅は、本当に家計としては恵まれた環境にあるということを認識しておきましょう。

なぜお金が貯まらない? 貯蓄できない原因は?

結婚式や交際費が多いことを貯蓄ができない理由と考えていらっしゃるようですが、年間で結婚式は何回あって月々の交際費がいくらかかるか、ある程度予測をして蓄えておくようにしましょう。

特別費の支出を貯蓄ができない言い訳にしてはいませんか?

生活の中で大切にしていることで「節約も大切だけど、足りないから働く、増やす工夫をする」とありますが、働いて収入を得るにも限界があります。いくらあれば足りるのか、具体的に考えなければいつまでたっても足りないと感じてしまうのではないでしょうか。

また、運用でお金を増やすことはそんなに簡単ではありません。リスクもありますし、時間もかかります。投資の勉強をすることも必要ですし、一朝一夕で増えるものではないことは知っておきましょう。

なぜ節約できない?「なんとなく」では貯蓄できません!

なんとなくだと、「ガマンしたくない」「やる気がおきない」「ついつい使ってしまう」などの理由で流されてしまい、貯めることができません。

節約できる、できないは、はっきりしたお金を貯める目的があるか、ないかで決まります。大切なのは、貯まる「仕組み」をつくることです。Mさんのやりたいこと、実現したいことのために、まずはいくらくらいの金額がいつまでに必要か考えてみましょう。

最低限必要な老後、教育資金は貯めていらっしゃるので貯蓄がゼロではありませんが、毎月お金をなんとなく使い切るという習慣ができてしまうと、いつまでも目標とされている「家族でのハワイ旅行」などまとまった金額が必要なレジャーは楽しむことが難しくなってしまいます。

お金を使いたい!と衝動的に思ったときも、使ったあとに満足できる支出か一旦立ち止まって考えてみるようにしましょう。

雑費の8万6,800円にも目を向けましょう。毎月いろんな臨時出費がでていくように感じていらっしゃるかもしれませんが、雑費が家計の中で大きな支出項目になっています。

雑費の支出が多くなると何にお金を使っているかわからなくなってしまい、無駄な支出か、必要な支出かわからず家計の管理が難しくなってしまいます。

中身を再度確認し、お小遣い、交際費にあたるものなのか、支出の目的を明確にし、再度予算を立ててみましょう。

冠婚葬祭や帰省など急な出費の賢い貯め方

冠婚葬祭、車検費用、帰省代など毎月の生活費とは別にまとまったお金が必要になることがあります。そのつど用意していると対応できず、家計が赤字になってしまうことも。まずは特別費の年間の予想額を書き出してみましょう。

特別費の例

●車関連 自動車税・車検代

●イベント関連 冠婚葬祭費用・出産祝・お中元・お歳暮

特別費は、貯蓄とは別に、特別費の口座を設けて残高が目にみえるかたちで管理していくと管理がラクになります。「特別費」は月々の家計とは別に貯めておくようにしましょう。

Wallet+を使って将来をシミュレーション

使っていいお金と目的をもって確保しておきたいお金を分けるために「Wallet+」のアプリを利用してみましょう。まずはアプリをダウンロード。貯める目的ですが、なにが浮かびますか?

(Mさん) 家族3人で旅行に行きたいです。預金名は「家族3人初旅行」15万円を目標にします。

いいですね。具体的な預金名をつけることが貯めるコツです。月々2万円ずつ貯めると2018年の3月には目標額に達成します。満足支出を増やせるよう、ぜひご夫婦で話し合って自分たちの目的預金を作成してみてください。また、先にお話した「特別費」も目的預金で貯めていくのもいいかもしれませんね。

(Mさん) 普通預金口座から、目的預金口座にお金を分けておけるんですね。普通預金口座からお金が見えなくなるのがいいですね。あると思うと、使ってしまうような気がするけど、通帳の数は増やしたくないので一つの通帳でいろんな目的別にお金を管理できるのは嬉しいです。

20代共働き夫婦の家計簿診断を終えて

インターネットやTV通販などお金を使いたくなる誘惑が私たちのまわりには多くあります。その誘惑に流されてなんとなくお金を使っていると、いくら収入が増えても、欲求が際限なく広がってしまい、いつまでたっても貯蓄ができないというのはよくある話です。

何を手にすることが自分の本当の幸せなのかをよく考えて金銭感覚を鍛えるようにしましょう。衝動買いの喜びは一瞬の喜びで長く続くものではありません。20代でお金が貯められなかったとしたら、なぜ貯められなかったか振り返って30代では貯められる習慣を身につけられるようになるといいですね。