第十話「NISAでオトクに育てる!!」

監修・ライター

分配金、複利、利回り・・・。ステキな言葉がいっぱいでうっとりします。

「投資信託」ってなんだか難しそう、と思い、それまで避けてましたが、覗き込んでみたらなんだか楽しそう。前回、そんな思いになったこと、書きました。

特に、老後に向けての「積み立て投資信託」はとっても魅力的。

毎月コツコツ貯めることで「資産の分散」「時間の分散」ができるのも嬉しいですが、さらに嬉しいのは、「分配金」を「受取」か「再投資」か選択できること。

目的は「老後資金」なので、分配金を受け取らずに「再投資」を選べば、「複利」の効果が出て、お金がより増えていってくれるという・・・。

うちのお金が、そんな風にみるみる大きく育ってくれたら・・・嬉しすぎます。

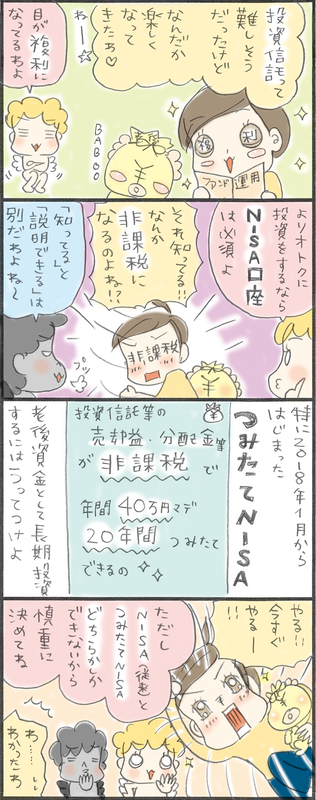

さらにNISA制度を使えば、本来なら20.31%課税される売却益や分配金が「非課税」なんです。

平たく言うと、「本来約2割税金で取られるのが、NISAなら取られないんです」。約2割って大きいですよね、使わない手はないですよね。

特に、この2018年1月から始まった「つみたてNISA」は要チェックです。

従来の「NISA」と、新しく始まった「つみたてNISA」とでは、メリット・デメリットを含め、さまざまな違いがあります。

そして、併用はできないので、どちらか一方を選ぶ必要があります。

ここでのポイントは、非課税期間と購入可能な額。

NISA:5年間/年間120万円まで

つみたてNISA:20年間/年間40万円まで

なので、老後資金のためにコツコツ貯めるなら、つみたてNISAがうってつけですよね。

月々3万3000円、20年間、非課税で・・・40歳から始めても60歳。

インデックスファンドの利回りは3~6%が平均的なので、複利で計算してみると・・・

3%で運用:積立元本792万円が、約1083万円

6%で運用:積立元本792万円が、約1524万円

これって、すごくないですか!?

もちろん、リスクはありますし、手数料などもあるので、このままの金額が絶対ではありませんが。

真っ暗だった老後に、雲間から光が差し込んできたような気持ちになりました。

よりかしこくお得に、この子(うちの老後資金)を、立派に育てます!