職場が企業型DCを導入。iDeCoから乗り替えたほうがいい?

【画像出典元】「Cagkan Sayin/Shutterstock.com」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿をmymoで診断する【うちの家計簿】。今回は会社員35歳女性、Aさんの家計簿です。

35歳女性・会社員Aさんの相談内容

2年ほど前から老後資金準備のため個人型確定拠出年金(iDeCo)で毎月1万2000円を積み立てていたのですが、会社で企業型確定拠出年金(企業型DC)が導入されるようになりました。iDeCoをやめて企業型DCにした方がいいのかと迷っています。どのようなことに気をつけて考えればいいでしょうか。また毎月3万円貯めようと思っていますが、買い物をたくさんして全く貯められない月もあります。どうしたら、もっとお金を貯められるでしょうか。

Aさんの家計簿は…?

手取りが22万5720円。そのうち、iDeCoに1万2000円と貯金3万円で合計4万2000円と、手取りの約19%を資産形成にまわしています。現在の貯金残高は180万円です。

iDeCo3つの税制メリット

iDeCoとは、自分の老後資金の準備のため毎月一定の金額を積み立てる制度です。60歳以降に一時金や年金で受け取ることができますが、60歳になるまで積み立てたお金を引き出すことはできません。以下の3つの税制メリットがあります。

① 積立金額全額が「所得控除」の対象となり、所得税、住民税の節税効果がある

② 積立金の運用で得た預金利息や投資信託の運用益が「非課税」となる

③ 積立金は、一時金として受け取った場合は「退職所得控除」、年金として受け取れば「公的年金等控除」の対象となる

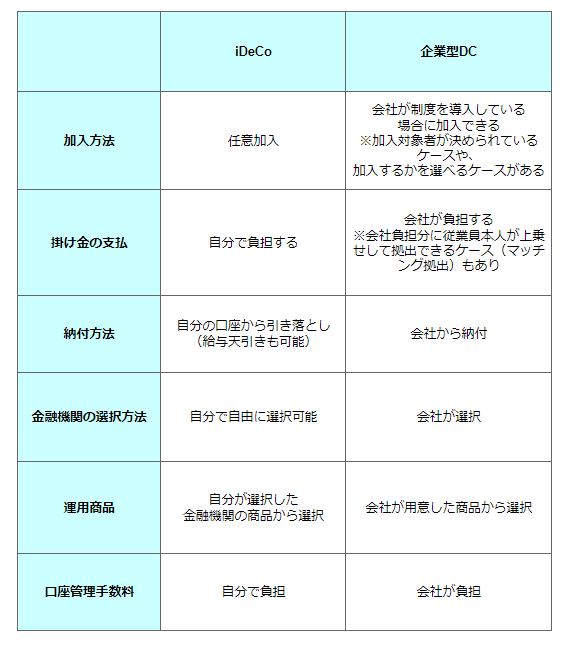

iDeCoと企業型DCの違い

現在Aさんが積み立てているiDeCoは「個人型」の確定拠出年金です。企業型DCとの違いを確認しておきましょう。

iDeCoと企業型DC、比較するときのポイント

① 掛金の上限が違う

●iDeCo

・自営業やその家族:月額6万8000円

・会社員:月額2万3000円(企業年金加入者は月額1万2000円)(※)

・公務員、私立学校等の教職員:月額1万2000円

・専業主婦(主夫):月額2万3000円

(※)

企業型DCのみ加入の会社員の場合、

「月額5万5000円」-「月の企業型DCの事業主掛金額」(月額2万円上限)

企業型DC以外の企業年金にも加入している会社員の場合、

「月額2万7500円」-「月の企業型DCの事業主掛金額」(月額1万2000円上限)

●企業型DC

月額5万5000円

その他の企業年金に加入している場合、月額2万7500円

企業型DCの対象となる会社員の場合は、個人型に加入する会社員より2倍以上の金額を積み立てることができます。年収金額やライフプランによって違いますが、大きな金額を確定拠出年金で積み立てたい場合は、企業型DCの方が大きな金額を積み立てることができます。

② 選択制企業型DCは公的年金の受給額が減る場合も

企業型DCには「選択制DC」というものがあります。これは、給与の一部を掛金として拠出して企業型DCとして積み立てるか、給与として受け取るかを選択できるものです。

積み立てることを選択した場合は積立金額全額が非課税となり、社会保険料の負担が変わります。厚生年金等の社会保険料が減るというメリットもありますが、公的年金の将来の受取額が減ることにもつながるので注意してください。

公的年金の受取額以上の成果が選択制DCで得られればよいのですが、運用は自分で行わなければならないため、成果に個人差がでてきます。会社が運用についての情報提供や教育などのサポートをどのように提供してくれるかもチェックした上で選択するようにしましょう。

いくら積み立てるか

Aさんが勤める会社の企業型DCは選択制となっているため、掛金を拠出して積み立てるかどうかは任意で決められます。企業型DCは一律加入や選択制のものなどがあるため、説明をよく聞いて規約等を確認して検討するようにしましょう。

掛金額についても20~30代はライフプランが定まっていない部分が多いものです。個人型も企業型も60歳まで引き出せないことを意識し、長期的な視野を持ち、掛金を設定しましょう。

制度の変更にも留意しよう

2024年12月以降、確定給付型企業年金に加入している会社員や公務員について、iDeCoの掛金の上限額が1万2000円から2万円に引き上げられます。今後も制度の変更があると考えられるため、情報にアンテナをはっておき、変化に敏感であるよう意識しましょう。

お金を貯めるためには「目標額」を設定すること

お金が貯められない方の特徴として、月々の貯める金額のみを意識している方が多いです。

なんとなく「1万円貯めよう」「3万円貯めよう」と目先の金額のみを意識していると、Aさんが言われているように「今月は支出が多かったので貯められない」という月もでてきてしまいます。すると、貯めないことに慣れてしまい、ついには貯めないことが習慣になってしまうことがあるのです。

人生100年時代といわれますが、100歳まで働けるわけではありません。Aさんが65歳まで働くとすると、お給料を受け取る残りの回数は、ボーナスを除いて12カ月×30年の360回です。金利0%として月1万円貯めていけば360万円。月3万円貯めれば1080万円です。

65歳から100歳までの公的年金に月5万円上乗せさせたいとすると、5万円×12カ月×35年=2100万円の老後資金が必要となります。金利と時間を味方につければ運用益も期待ができます。できるだけ明確に目標額を設定することが貯めるコツといえます。

iDeCo、企業型DCとあわせてNISAについてもそれぞれの制度をよく理解して自分にあった制度、商品を選び活用するようにしましょう。

アドバイスを受けたAさん談

今まで会社になかった確定拠出年金制度ができ、身の回りのお金の制度や仕組みが変わっていることを感じます。なんだか難しそうで考えるのが面倒になったりすることもありましたが、今ちゃんと考えておかないと後々後悔するだろうなと思いました。

個人型と企業型の違いはイメージできたので、細かいところはもう一度資料を読み、わからない点は会社に確認しようと思います。NISAはまだやっていないので検討してみたいと思います。

家計簿診断を終えて

2024年12月からiDeCoも新しくなります。Aさんのように企業型DCができるなど、勤務先の退職金制度が変わる方もいらっしゃると思います。それぞれの制度の概要を理解して選択するようにしましょう。お金を貯めるのは早ければ早いほど効果がでやすいものです。できるだけ具体的な目標を持ち、計画を立ててお金を貯めるようにしましょう。