新NISAとiDeCo、どっちを優先したほうがお得?

【画像出典元】「candy candy/Shutterstock.com」

目次

税制メリットのあるNISAやiDeCoは、多くの方が資産運用を始めるきっかけとして一役買っていると思います。ただし社会の変化などで制度も少しずつ変わっており、特にNISAは2024年より新たな制度にリニューアルします。「NISAとiDeCo、どちらがいいのか?」「自分のやり方は正しいのか?」そんな疑問や不安を抱えている人も多いのでは。今回、新NISAが始まる前に改めてそれぞれの特徴や注意点を整理したいと思います。

新NISAとiDeCoの条件、特徴比較を分かりやすく

NISAは株式や投資信託で運用する際に配当や売却益が非課税になる制度です。一方、iDeCoは私的年金制度の1つで、投資信託などから運用商品を選び、老後に向けた資産づくりを行うための制度です。NISA同様、途中の売買や配当などに課税がされない他、掛金が所得税や住民税を計算する際に小規模企業共済掛金等控除として全額所得控除になるのもiDeCoの特徴です。

<NISA制度とiDeCoの比較>

比較表にも記載の通り、NISAはいつでも売却し換金できますが、iDeCoは60歳まで引き出すことができない点が大きな違いです。60歳よりも前に使う資金の準備ということであれば、NISAを利用することになります。

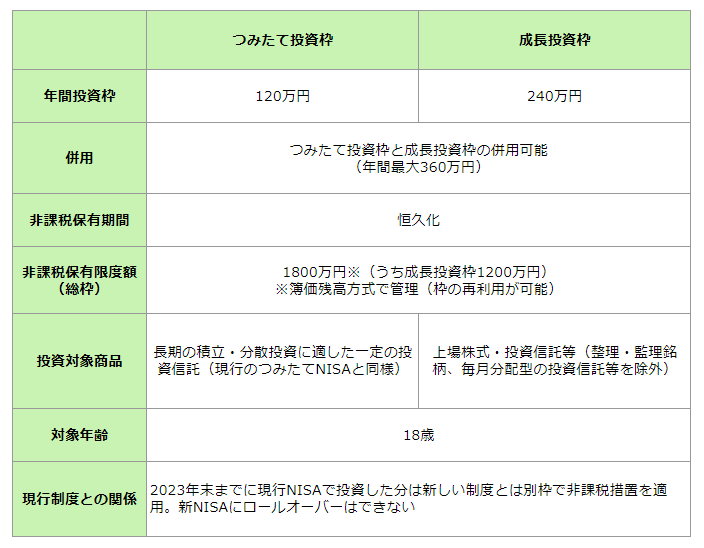

そんなNISAですが、現行制度は2023年までとなり、2024年より新しいNISAとして生まれ変わります。最大の特徴は非課税期間が恒久化されることです。

<2024年からの新NISA全体像(予定)>

現行の一般NISAの場合、非課税期間が5年で、5年満了になると課税口座に移す、または翌年の非課税枠にロールオーバーするといった判断が必要となるなど少し複雑な点がありました。それらがなくなり恒久的に非課税で運用できるのは大幅な改善といえます。

さらに現行ではつみたてNISAと一般NISAのどちらか1つしか選べませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」の2つが併用可能で、しかも投資枠も拡大するとあって、かなり使いやすい制度となります。

年間360万円まで非課税で投資が可能なため、枠をフル活用すると5年で総枠の1800万に達することとなりますが、枠の再利用が可能です。例えば、100万円で購入した株が150万円に値上がりして売却した場合、購入額(簿価)ベースでその枠を再利用することができます。つまりもう一度100万円分、非課税で投資をすることが可能となるのです。こういった仕組みも大変魅力的ですね。

NISAとiDeCo、どちらもこれから検討する人の場合

NISAとiDeCoでは、「必ずこちらが有利」ということはありません。先に紹介したようにそれぞれ特徴、目的が異なります。iDeCoは掛金が全額所得控除となりますので、一定の所得があり、所得税や住民税を払っている方はiDeCoからはじめるメリットは大きいと思います。

ただし、60歳まで引き出せないため、余裕のある範囲内で行ってください。「つい手元にあるとお金を使い過ぎてしまう」という方にとっては、iDeCoの「60歳まで引き出せないこと」が資産形成する上でプラスに働くこともあります。

一方、今後、結婚や子育て、住宅購入など大きな予定がいくつも控えている場合は、60歳まで引き出せないiDeCoよりも新NISAで資産形成を行う方が良いかもしれません。

既にiDeCoを始めている人の場合

会社員の場合、勤務先の他の私的年金の状況により異なりますが、iDeCoの掛金は最大で月額2万3000円が上限となります。ここで少し手数料に目を向けてみたいと思います。

iDeCoは毎月、口座管理のため最低でも171円(金融機関によって異なる)が生じており、これは掛金に関わらず負担しています。つまり掛金が1万円でも2万3000円でも同じコストとなります。言い換えると掛金の多い人の方が手数料の負担割合が小さいことになります。よって、現在上限の2万3000円に達していない人は、年に1回、掛金を変更することができる時期にiDeCoの増額を検討してはいかがでしょうか。ただし、1つの考え方であり、それほど手数料に固執しなくても良いでしょう。

既にiDeCoに上限額拠出しておりNISA口座を持っていないという方もいるでしょう。この場合は、新NISAが随分と良い制度となりますので、今一度ライフイベントや収支、現在の所得状況を見直し、余裕があればiDeCoに加えNISAも始めると良いでしょう。あるいは、iDeCoの掛金を減額して一部を新NISAの「つみたて投資枠」に移すという方法も今後の様々な変化に対応しやすくなり、有効な手立てだと思います。

20~30代の選び方のコツやポイントは?

NISAとiDeCo、それぞれ違いはありますが、大きな共通点は長期的に税制メリットを受けながら資産形成を行うことができるという点です。特にiDeCoの場合は30年近い期間、付き合っていくことになります。

iDeCoの運用商品としてリスクの低い「元本確保型」を選んでいる人も多いですが、積極的に見直し、投資信託の比率を高めるなど、上手にリスクを取りながら物価上昇や増税にも負けない「増やす資産」にするという意識を持つことも大切です。同時に投資知識を身につけることも意識してください。投資に詳しくなれば、新NISAの成長投資枠を使って個別株投資をし、より大きなリターンを狙いにいくことも可能となります。急がなくても良いのでゆっくりと、投資額を増やしていきながら投資知識も増やしてください。

制度よりも投資目的を明確に

新NISAの非課税期間が恒久化されたことにより一段と魅力が高まりました。iDeCoと合わせて両方活用できるのが理想ですが、毎月の投資額が限られる人も多いと思います。1つの目安として

・所得税や住民税の負担が大きいと感じている人・・・iDeCo優先

・今後、まとまった資金を使う予定が多い人・・・新NISA優先

というようにそれぞれの特徴を踏まえた上で判断をしてください。ただし、一番大事なことは「どんな目的や目標があるのか」というゴールを明確にすることです。お金を貯めることも大切ですが、衣食住や趣味など上手にお金を使い充実した日々を送ることも同じくらい大切だと思います。

ただ漠然と「良い制度があるから活用しよう」ではなく、将来の使う目的、達成したい目標などをより明確にすることで、どの制度を使って、毎月いくら準備をしていけばよいか、具体的に見えてくると思います。ぜひ前向きに楽しく将来のビジョンを描きながら上手に両制度を活用してください。