【早見表付】ふるさと納税、年収300~500万の控除上限額はいくら?

【画像出典元】「ELUTAS/Shutterstock.com」

2023年10月より一部ふるさと納税のルールが見直され、今まで考慮されていなかった各自治体の経費も含めた上で返礼品を定めるようになりました。つまり、それまでよりも返礼品の数や容量などが減るケースが出始めています。とはいえ、まだまだ魅力的な制度であることに変わりはありません。今回は年収別のふるさと納税の上限額や住宅ローン控除と併用する場合の注意点などを紹介します。

ふるさと納税の控除の仕組み

まずはふるさと納税のポイントを整理します。

- 寄附金額から2000円を除いた金額が「寄附金控除」として所得税や住民税から原則として全額還付・控除されます。

<寄附金控除=寄附をした額-2000円> - 地域の特産品など返礼品がもらえます。

- 応援したい自治体に納税することができ、寄附の使途(環境保護や子育て支援など)についても選ぶことができます。

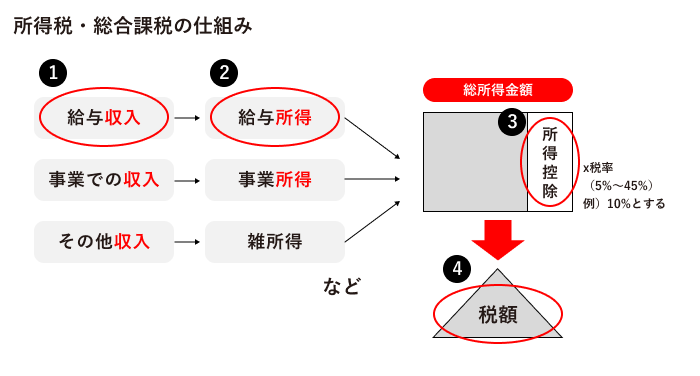

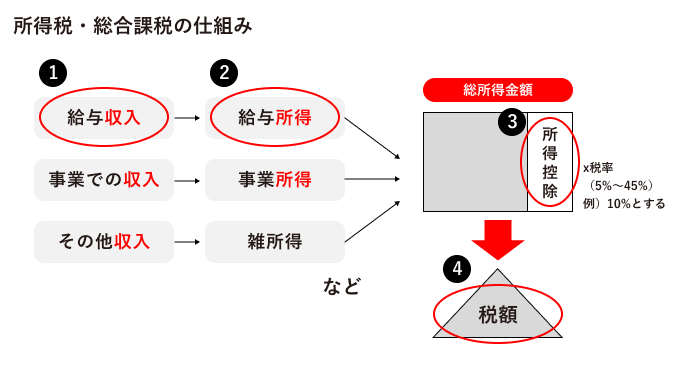

もともと特定の団体へ寄附した場合、「寄附金控除」という「所得控除」の仕組みがあり、その1つとしてふるさと納税が始まりました。この「所得控除」の位置づけを説明したのが以下の「所得税の仕組み」の図です。所得控除は③になります。

簡単に所得税の計算プロセスを4つに分けました。以下の番号と上の図の番号は連動しています。

<所得税の計算プロセス>

① いわゆる年収です。多くの場合「給与収入」があると思います。

② 所得です。個人事業主などは収入から必要経費を差し引きます。給与収入の方はあらかじめ定められている「給与所得控除」を差し引きます。

③ 給与以外にも所得がある場合、ここで合算します(分離課税のものを除く)。そして、この所得を「総所得」といいます。総所得から差し引くことができるのが、ふるさと納税(寄附金控除)などの「所得控除」です。つまり、所得控除は「所得税の計算上の総所得を小さくできるもの」と捉えてください。

④ 所得控除を差し引いた金額に一定の税率(所得税は超過累進税率:5%~45%)を乗じて、納めるべき所得税額を算出します。

※給与所得控除額は国税庁のHPで確認できます。

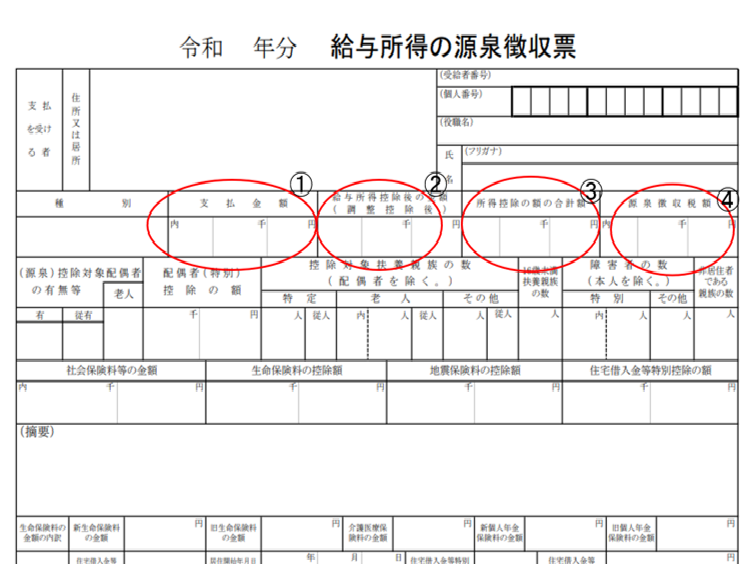

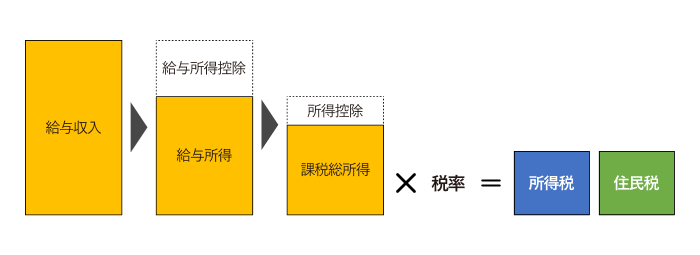

上記①~④を多くの方にとって見覚えのある「給与所得の源泉徴収票」に合わせると、以下のようになります。ぜひご自身の源泉徴収票を確認してみてください。

ふるさと納税を行うことで③の「所得控除の額の合計額」が大きくなるため、④の税額が少なくなります。

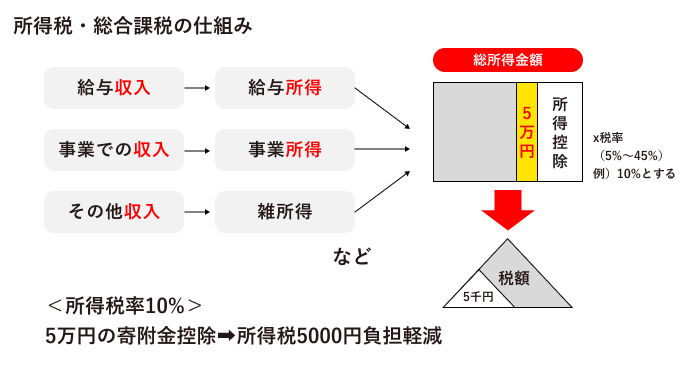

例えば5万2000円のふるさと納税を行ったとします。

5万2000円-2000円=5万円の寄附金控除となります。

仮に所得税率が10%であれば、所得が5万円小さくなった分、5万円×10%=5000円分の所得税負担の軽減につながります。

2000円分を除くと「5万円寄附して5000円所得税の負担軽減⁉」と、それほどメリットがありません。そこで、残りの4万5000円を住民税の方から直接控除してくれます。

よって、この事例の場合、5万2000円ふるさと納税を行った結果、所得税5000円、住民税4万5000円の計5万円分の税負担軽減になります。加えて、返礼品をもらうことができるため、「返礼品が2000円以上の価値があればメリットあり」ということになります。

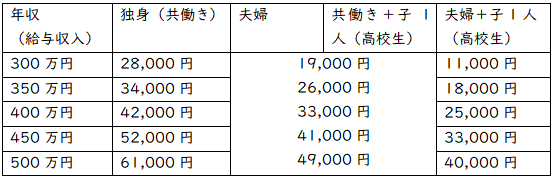

【早見表】年収300万~500万円、ふるさと納税の控除上限額

ここまで見てきましたように、ふるさと納税(寄附金控除)の仕組みは少し複雑です。さらに難しいのは住民税の控除に上限があるということです。よって、いくらでもふるさと納税ができるわけではありません。この上限額もある程度、納税者が事前に計算することもできますが、以下のような目安で確認することもできます。

<年収別ふるさと納税控除上限額>

※「夫婦」は一方の収入がない、または扶養の範囲内の収入で、「配偶者控除」の対象となる場合

※中学生以下の子供は扶養控除の対象にならないため、中学生以下の子供がいる場合は「子ども0人」として考える

確定申告とワンストップでの控除の違い

寄附金控除は医療費控除などと同様に年末調整では対応できません。よって、確定申告が必要となります。

そこで「ワンストップ特例」という制度があります。上の例でいうと、所得税5000円、住民税4万5000円の控除額を、ワンストップ特例制度を使うことで所得税0円、住民税5万円の控除となり、ふるさと納税を行っても所得税は何ら変わらないため、その結果、確定申告が不要となります。

納税者が確定申告する代わりに、納税者の住んでいる自治体と、ふるさと納税先の自治体が事務手続きを行ってくれる仕組みです。控除額総額に違いはありません。確定申告が煩わしいという方はワンストップ特例制度を活用してください。ただし、ふるさと納税の寄附先を5つ以下の自治体にするといった注意点もあります。

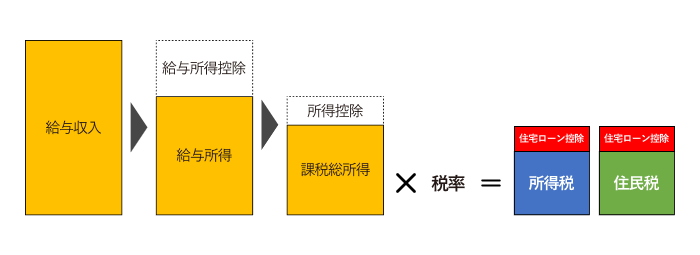

住宅ローン控除と併用すると上限額は減る?

住宅ローンを組んでいる人は「住宅ローン控除」や「住宅ローン減税」と言われる税額控除が適用されます。この住宅ローン控除とふるさと納税の関係を整理します。

住宅ローン控除は「税額控除」であるため、以下④の税額から控除することができます。

住宅ローンを組んだ時期や物件の構造等によって減税額は変わりますが、現在はローン残高の0.7%が13年間控除されます。(その他さまざまな条件があり、10年の場合もあります)

以下、1つの例を示し、住宅ローン控除とふるさと納税を併用する場合の注意点を整理します。

例として、今回は2800万円程度のローン残高が年末時点であり、住宅ローン控除額が20万円だとします。

年収400万円(課税総所得140万円)

所得税:7万円(税率5%)

住民税:14万円(税率10%)

住宅ローン控除:20万円

※課税総所得は所得税、住民税では多少異なりますが、今回は同額として考えます。

※税額は簡易な試算です。具体的な税金の計算は税理士や税務署でご確認ください。

この場合、所得税7万円から住宅ローン控除20万円を引きます。

7万-20万=-13万円

せっかくの住宅ローン控除が13万円も使い切れていません。ただ、この使い切れなかった分は住民税に適用できます。ただし、住宅ローン控除を住民税に適用する場合、「課税総所得金額の5%もしくは9万7500円のいずか小さい方」という条件があります。

今回の例では課税総所得(所得控除後)が140万円であるため、その5%である7万円が上限となります。

よって、所得税で7万円、住民税で7万円、合わせて14万円の住宅ローン控除を適用できました。ただ、言い換えると20万円分の住宅ローン控除のうち、6万円が使えなかったことになります。

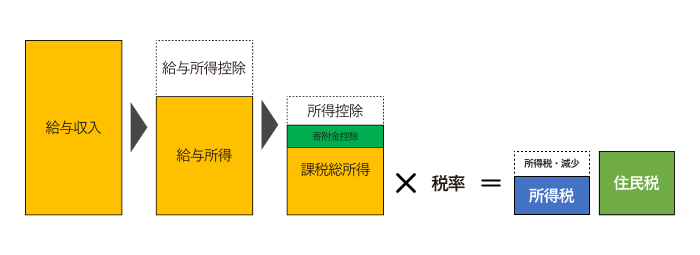

では、このケースでふるさと納税を2万2000円行っていた場合はどうなるでしょうか?まずは、もう一度課税の流れを確認しましょう。

このように給与収入から各種控除を適用し、税率を乗じて所得税が計算されます。住民税についても、多少の計算や控除額等の違いはあるものの、ほぼ同じように計算を行っています。

住宅ローン控除は税額控除であるため、以下のように所得税と住民税の負担を軽減してくれました。

ここでふるさと納税について考慮します。2万2000円の場合、2000円を除いた2万円が寄附金控除として所得控除になります。つまり、寄附金控除があるため、課税総所得が小さくなり、それに伴い所得税も小さくなるのです。

2万円所得が減ったため、税率5%で計算すると1000円分所得税の負担が減りました。

7万円-1000円=6.9万円

よって、住宅ローン控除20万円のうち6.9万円を除いた13.1万円を住民税に回します。ただし、前述したように、住民税には上限があり、7万円までしか住宅ローン控除を受けることができません。よって、所得税6.9万円+住民税7万円=13.9万円が住宅ローン控除となります。ふるさと納税を行ったことで、1000円分住宅ローン控除額が減ってしまうことになりました。

言い換えると、「所得税は住宅ローン控除によって一切負担しなくていいのに、わざわざ寄附金控除で課税総所得を小さくする必要はなかった」ということになります。

所得税の寄附金控除を使わないほうが、ふるさと納税と住宅ローン控除を上手に使うことができるのです。もう勘のいい方はお気づきですよね。そこで、検討したいのがワンストップ特例制度です。

ワンストップ特例制度は住民税のみの税額控除であるため、そもそも所得税の計算過程において寄附金控除が出てこないのです。

よって、住宅ローン控除とふるさと納税どちらも上手に活用したいという場合は、ワンストップ特例制度を利用することも検討してください。ただ、住宅ローン控除適用初年度は必ず確定申告が必要となるなど注意点もありますので、事前にご自身がどうすべきか、税務署等でご確認ください。

ふるさと納税は思いも込めて⁉

年収400万円の場合、3万~4万円程度がふるさと納税額として適しているようです。また、住宅ローン控除がある場合など、個別の状況に応じて、上手に付き合ってください。

なお、ふるさと納税は減税ではありません。他の自治体に納税することによって、その分、返礼品をもらうことで家計が得するという制度です。つまり、日頃生活している自治体への納税額を減らすことになります。こういった仕組み上、どこでも良い、とにかくお得なものが欲しいではなく、お住まいの地域同様に縁のある場所、身内が住んでいる場所、旅行や出張などでお世話になった場所に感謝の意味も込めてふるさと納税を行うと良いかもしれませんね。