共済保険と生命保険ってどう違うの?共済はどんな人に向いてる?

【画像出典元】「MUNTHITA -adobestock.com」

月々数千円からと、掛金が割安なイメージの共済ですが、生命保険と何が違うのでしょう?どちらも死亡保険金や入院補償がついているところは同じですが、仕組みは大きく異なります。そこで今回は、共済と保険の違い、さらに共済のメリット・デメリットを整理し、どんな人が共済に向いているかご説明します。

共済保険とは?生命保険とどう違うの?

もともと共済とは、共に済う(すくう)という意味であり、あるグループに所属する人たちがお互いに助け合うことを意味します。このことから共済保険は、組合員がお互いにお金(掛金)を出し合い、いざというときに保障を行う"相互扶助"の理念に基づいた制度です。

共済の種類

共済には、中小企業を対象としたもの、公務員を対象としたものなど様々なものがあります。ここでは、全国展開しているものの中から、比較的加入しやすく、生命保険のように使える共済を紹介します。

・都道府県民共済

・こくみん共済co-op

・コープ共済連

・JA共済

共済保険と生命保険の違い

一般の生命保険との違いは、運営元です。生命保険は相互会社、株式会社など、利益を追求する団体が運営しているのに対し、共済は協同組合など非営利の団体が運営しています。そのため、生命保険よりも掛金が割安なのです。

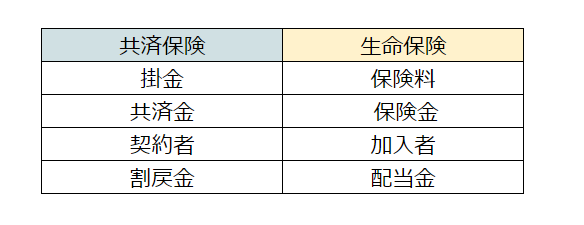

また、生命保険は金融庁が監督官庁ですが、都道府県民共済、こくみん共済co-op、コープ共済連は厚生労働省、JA共済は農林水産省が監督しています。用いる言葉も、以下のように異なります。

共済のメリット・デメリットは?

それでは共済のメリットとデメリットをそれぞれ見ていきましょう。

共済のメリット

・掛金が割安

・割戻金がある

・保障内容がわかりやすい

共済の多くは、貯蓄性がなく掛け捨てです。そのため掛金は月々一律1000~2000円程度と、割安な価格が魅力。また、共済は非営利なので余剰金が発生した場合、加入者に戻ってくることがあります。保障の内容も、死亡保障・医療保障のみなど、シンプルでわかりやすくなっています。

共済のデメリット

・死亡保障が少ない

・カスタマイズできない

共済は、死亡保障があまり多くありません。例えば、県民共済は月掛金4000円だと交通事故の場合2000万円、病気の場合800万円です。また、共済の保障は一律であり、5年間だけ死亡保障を厚くしたい、先進医療保険など特定の保障だけをつけたいなどの個々のニーズには対応していません。

共済保険が向いている人は?

割安でシンプルな共済保険は、次のような人に向いています。

・安さを求める人

・保障が少なくてよい人

・上乗せ保障を求める人

・子どもの保障が欲しい人

選ぶ時の注意点

共済保険は、共済金の少なさや、カスタマイズできないところは注意が必要です。子どもが小さく、大きな保障が必要な場合は別途保険を考える必要が出てくるかもしれません。

また、非営利団体のため比較的安定した運営をしていますが、万が一破綻した場合、「生命保険契約者保護機構」の保護が受けられないのは知っておきたいところです。共済保険と生命保険は、保障内容は似ていますが、異なるものである、ということは理解しておきましょう。共済加入を考える際は、生命保険としっかり比較検討し、自分や家族に合ったものをセレクトしてください。