共働き夫婦の最適な年収は?一番お得でコスパが良い世帯年収を検証

【画像出典元】「PeopleImages.com - Yuri A/Shutterstock.com」

目次

共働き世帯が増えていますが、世帯年収が増えると気になるのが税金。「働いて稼いでも損してしまうのでは?」「一番お得な年収はいくらなの?」と疑問が湧く人もいるかと思います。今回は30代共働き世帯での平均世帯年収の実態を見ながら、手取りの目安や税負担額を整理し、年収はいくらがベストなのかを所得税などの税額や節税法と合わせて考えてみます。

共働き世帯の平均世帯年収はいくら?

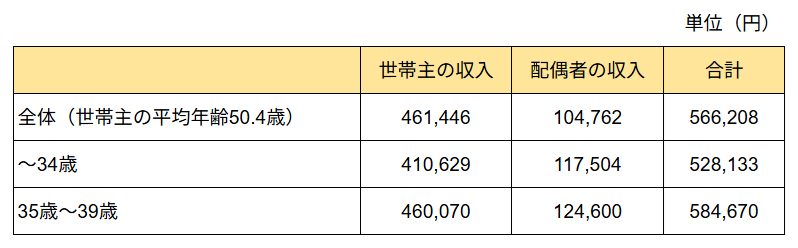

2024年の家計調査を見ると、共働き世帯の収入(月額)は以下のようになっています。

【世帯主の年齢階級別(二人以上の世帯のうち勤労者世帯、月額)】

配偶者の収入は月額10万円前後となっています。年収にすると120万円程度であるため、いわゆる「130万円の壁」を意識していることが分かります。家計調査は平均値であるため、もちろん扶養の範囲を意識することなく、夫婦どちらも正社員で働いているという世帯もいるでしょう。

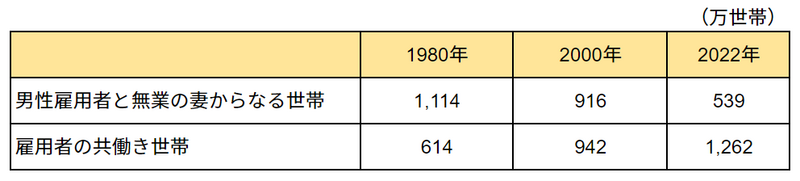

そして40年以上前は圧倒的に「夫が働き妻は専業主婦」という世帯が多かったのですが、2000年あたりを境に共働き世帯の方が多くなり、現在は共働き世帯が一般的であるといえそうです。

【共働き等世帯数の推移】

共働きのメリット・デメリットを比較

共働きをした方がいいのかどうかは世帯それぞれの事情や価値観もあるため、どちらが正解ということは断言できません。ただ、一般的なメリット・デメリットは次のようなものが考えられます。

■共働きのメリット

・世帯収入が多い

・それぞれやりたいことを追求できる

・夫婦がお互い尊重し、適度な距離感を保てる

■共働きのデメリット

・保育料をはじめとした教育費など支出がかさむ

・世帯収入が多くなることで各種手当が受給できなかったり制限されたりする可能性がある

・家族で過ごす時間が限られる

収入が多くなるのが大きなメリットですが、夫婦両方働いているからこそ、家庭のことや子供のことなど支出も多くなりそうです。

さらには国や自治体など様々な制度において世帯の所得が多いために手当が受給できない、または減額されるということも考えられます。後述しますが、私立高校に進学する際の高等学校等就学支援金制度などがそれに該当します。

またメリットにもデメリットにもなりそうなのが、夫婦や家族の関係です。共働きの場合、夫婦どちらも留守にする時間が長くなります。子供がいる場合、子供の成長は早く、一緒に過ごせる時間も限られます。家族それぞれの価値観と働き方が合致すれば良いのですが、そうではない場合は喧嘩などトラブルの原因にもなりそうです。

収入から引かれる税金や社会保険料

収入から引かれる主な税金や社会保険料は以下となります。なお社会保険料は加入する組合や協会によって異なります。

■所得税

給与所得控除額の表から算出される額を差し引いた給与所得から、基礎控除や社会保険料など各種所得控除を差し引いた課税総所得金額に対して5%~45%の税率を乗じて計算する超過累進制度

■住民税

所得税と同様の計算を行い算出される課税総所得金額に対して一律10%課税

■厚生年金保険料

標準報酬月額の9.15%程度。標準報酬月額が41万円の場合、24等級となり自己負担分は3万7500円程度

■健康保険料

標準報酬月額の5.2%程度。標準報酬月額が41万円の場合、健康保険料算出の等級は27等級となり、自己負担分は2万1000円程度

■介護保険料

40歳以上が対象。健康保険料に上乗せして徴収される。標準報酬月額の約1.5%。健康保険料と同じく27等級の場合、3280円程度

■雇用保険料

一般の事業の場合、従業員の自己負担分は給与や賞与の額に対して0.6%。給与額面が41万円の場合、2460円

※厚生年金、健康保険は福岡県協会けんぽの料率(令和7年3月~)を参照

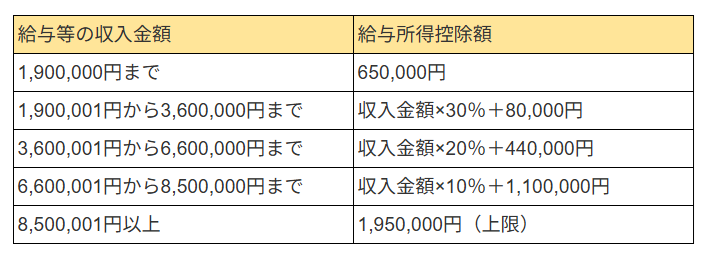

<給与所得控除額>令和7年~

令和7年度税制改正で、所得税の基礎控除や給与所得控除に関する見直しが行われました。これらは令和7年12月1日に施行され、令和7年分以後の所得税について適⽤されます。

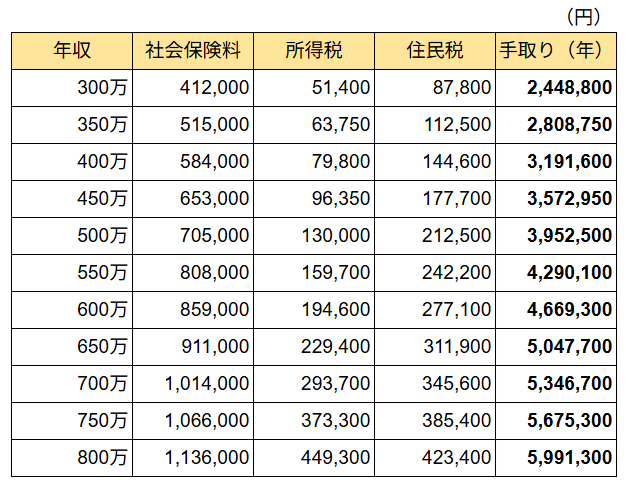

【早見表】年収ごとの税金と手取り額の目安

上記で紹介した税金や社会保険料の仕組みは非常に複雑です。そこで簡便的に計算を行った税金や手取りの目安を以下にまとめました。なお、一定の条件下での概算であるため、実際と大きく異なる場合もあります。

<試算の前提>

・健康保険、厚生年金は年収を12で割った金額を標準報酬月額としています

・賞与の支給はないものとしています

・社会保険料は福岡県協会けんぽ(令和7年3月~)を参照

・雇用保険、介護保険料は考慮していません

・住民税の計算上、当年と前年の年収が同じであるとします

・住民税は所得割のみで均等割は考慮していません

・所得税、住民税を計算する上で社会保険料控除と基礎控除(所得税は58万円、住民税は43万円)を所得控除として控除しています

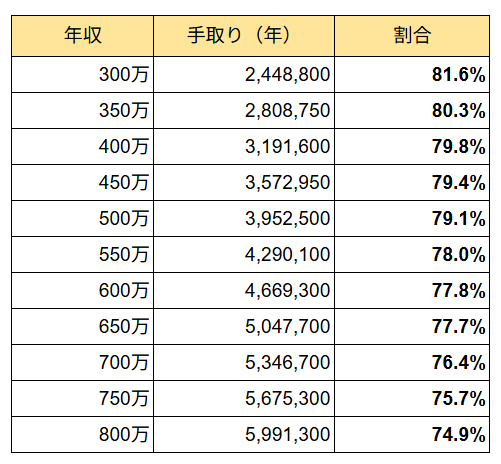

【手取り額早見表】

以下は年収に対する手取り額の割合を表したものです。

【年収(円)に対する手取り率(%)】

年収300万円から800万円の手取り額を概算しました。年収に対する手取りの割合は概ね78%程度ということが分かりました。

コスパが良い世帯年収はいくら?最適な年収設計を試算

おおよその手取り額や手取りの割合について紹介してきましたが、これは夫または妻、それぞれの年収で計算した場合です。「もし妻が扶養の範囲内だったら?」「どちらかが収入をセーブした方が効率的では?」こういったことも気になると思います。

夫婦の働き方によって社会保険料の負担や税金負担も大きく変わってきます。ここからはそういった点を考慮し、コスパが良い働き方を追求したいと思います。

大きなポイントは、どちらかが「扶養の範囲内で働くか」どうかです。仮に妻が年収130万円など扶養の範囲を意識して働くと、妻の厚生年金保険料や健康保険料の負担がゼロとなります。加えて夫は税金の計算上、配偶者控除を適用することができます。

30代の世帯を念頭に、一般的なケースを想定して検証したいと思います。

<試算の前提>

・上記手取り額や手取り割合と同様に計算

・一方が扶養の範囲内で働く場合、社会保険料はゼロ円とする

・年収100万円の場合、所得税・住民税の負担はないものとする

・一方が扶養の範囲内で働く場合、もう一方の所得税・住民税を計算する上では配偶者控除は所得税で38万円、住民税で33万円とする

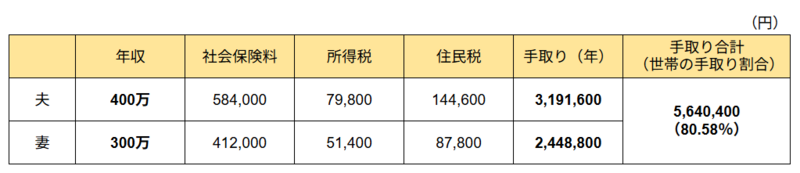

パターンA<夫が年収400万円・妻が年収300万円の場合>

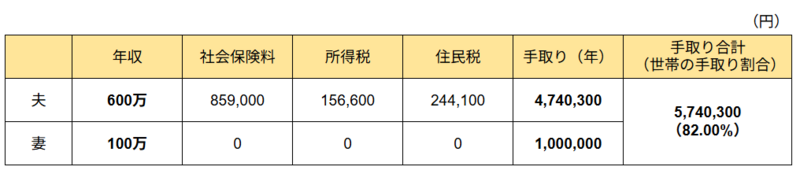

同じく世帯年収が700万円でも夫が600万円、妻が100万円の場合はどうなるでしょうか?

パターンB<夫が年収600万円・妻が年収100万円の場合>

パターンAとBでは世帯年収は同じですが、パターンBの方が妻の社会保険料や税金の負担がない分、手取り額が約10万円増えました。手取りの割合では1.42%の違いです。夫の年収が高い分、社会保険料の負担が大きく、配偶者控除が適用されるとはいえ、税金の負担もパターンAと比べるとかなり大きくなっています。

こういったことを考えるのが「コスパが良い働き方」なのかもしれません。

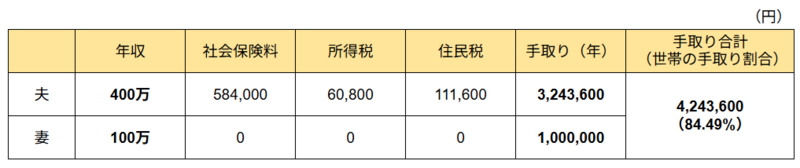

ではパターンCとして夫が年収400万円、妻が100万円のケースを見てみましょう。

パターンC<夫が年収400万円・妻が年収100万円の場合>

当然、パターンAやBと比べると手取り額は少ないものの、手取りの割合は85%近くと最も高い割合になりました。これは先に紹介した単身で年収300万円や350万円の人よりも高い割合です。

本来、「コスパ」はコストパフォーマンスであるため、かけたコストに対する見返りという意味であり、働き方や収入に当てはめると少し違和感を覚える人がいるかもしれません。より効率的な働き方を追求するという見方で3つのパターンを比較してみてください。

もちろん、年収が多い人がその分労働時間が長いとは限りませんが、仮に年収と労働時間が比例しているとした場合、どの程度残業すべきなのか?転職先の条件が良いのか悪いのか?そういった判断をする上で参考になりそうです。

手取りを最大化する節税対策と働き方の工夫

手取りの割合を増やすという点でいえば、賃貸より持ち家の方が高くなりそうです。持ち家の人の多くは住宅ローンを組むため、住宅ローン減税が適用できて税負担が減り手取りが増えます。一方で、持ち家の場合は固定資産税や住宅の維持費など賃貸の時よりも負担すべきものが増えるため、必ずしも持ち家世帯の方が「コスパが良い」とはいえません。

ただこういった発想で、自身が最も効率的で満足度の高い生き方ができるのかどうかを模索することは大切だと思います。

また子供が私立高校に進学する場合は、就学支援金制度があります。公立高校と私立高校の学費の差を補填してくれる制度ですが、この私立高校の加算分をもらうには世帯年収が590万円以下といった目安があります。子供の人数などで目安が変わりますが、つい働き過ぎてこの基準を上回ってしまうと「あまり残業しない方が良かった」など、まさに「コスパが悪い」働き方になりかねません。こうした点も注意してください。

なお、節税で最も期待できるのはiDeCoへの加入です。掛金の全額が所得控除となり老後の資金準備ができます。可能であれば夫婦それぞれiDeCoの掛金上限額まで加入するのがコスパを上げる方法の1つとなりそうです。

複眼的に捉え、最適な働き方を

税金や社会保険料をたくさん払いたいという人はいません。少しでも多く手取りとして受け取りたいものです。「コスパ」に加え、投じた時間(タイム)に対するパフォーマンスとして「タイパ」という表現も近年は良く使われます。金銭や時間という尺度で物事を測るのが一番分かりやすいですが、そうするとつい見落としてしまうこともありそうです。自分や家族が今、そして将来、どうありたいのかしっかり話し合いながら、より良い働き方を検討してください。