お金のプロが教える「リフォーム費用をぐんと下げるマネー術」

【画像出典元】「iStock.com/bee32」

目次

こんにちは。ファイナンシャルプランナーの内山です。今回のFP相談は、40代男性からリフォーム資金についてのご相談です。

《相談内容》

「妻と子供が3人の5人家族です。リフォームをしたいと考えています。多少の蓄えもあるのですが、こういう場合、自己資金でリフォームした方がいいのか、それともローンがいいのでしょうか?コストを抑える方法を教えてください」(40代男性)

▼関連記事

知らないとかなり損、医療費のムダを省く3つの節約術!

家のリフォーム資金をローンにするか自己資金にするかの判断基準は?

リフォーム資金を借りるか自己資金で行くか。これは住宅を購入する際の「頭金をどれくらいにすべきか?」と同じことで、多くの方が悩む問題です。

「金利がもったいないからローンを借りるのをやめよう」

こういった発想をする方が多いのですが、これはちょっと待ってください。もちろん、余計な金利は負担したくないですし、できれば自己資金で対応したいところです。ただし、この場合重要となるのが「キャッシュフローを意識する」ことです。

今回のご相談者はお子さんが3人います。

これからどんどん学費がかかることも想定されます。そんなときに手元資金が不足していると、教育ローンやその他のローンなどを借りることとなり、結果として高い金利負担を強いられる可能性があります。

もちろん、教育費については国の教育ローンや奨学金制度、民間銀行にも魅力的な商品も揃っていますが、審査や数年後の金利動向など不透明な部分も。

よって、いつごろ何の目的でいくらぐらい借りる必要があるのか?リフォームを機にじっくり検討し、将来手元資金が不足する可能性があるのであればリフォームローンを借りて、その後余裕が生じれば繰り上げ返済をするというやり方もあります。

リフォームローンは住宅ローンほどではありませんが、各種ローンの中で比較的金利も低い傾向にあり、借りやすいローンの1つといえます。

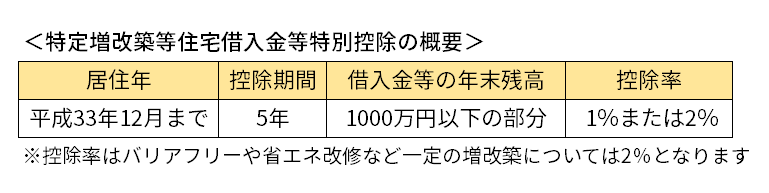

さらにリフォーム控除もあり!5年間・ローン残額1000万円以下の1~2%が非課税に

また、一定の増改築に該当した場合、「特定増改築等住宅借入金等特別控除」という税額控除(以下増改築控除)を受けることができます。住宅ローン控除の増改築版ですね。

現在、住宅ローン控除(10年間適用可能)を利用している方は併用できませんが、住宅を購入して10年以上経っていたり、間もなく住宅ローン控除が使えなくなる時期だったりすれば、今回のタイミングでリフォームローンを借りると住宅ローン控除から増改築控除へうまくバトンタッチできます。

住宅ローン控除は非常に大きな税額控除であるため、10年間適用後は一気に税負担が増しますので、このあたりを考慮してリフォームローンを検討するのもよいかもしれませんね。

人生はマラソンのようなもの!「キャッシュフロー」を意識して完走を!

よく人生はマラソンに例えられますが、まさに今回の件はそれに当たると思います。私も走るのが好きで何度かフルマラソンの経験がありますが、マラソン大会には多くのランナーが参加しており、有名な大会は抽選でなかなか当たらないなど、近年は大変人気です。一度は42.195キロを走ったことがあるという方も多いのでは?

体力が余りあり、気持ちが高ぶっている前半にペースを上げると、必ず後半にツケが来てペースダウンしてしまいます。ただ、慎重にゆっくり走っていると好記録につながりません。どこで坂道があるのか?どこで給水できるのか?しっかりレースプランを立てることが重要です。

まさに、今後のライフイベントをしっかり見越して、リフォーム、そして3人の教育費を上手にやりくりし、“完走”してください!