「NISA貧乏」に陥りやすい人の特徴とは?NISAを始める前に気を付けたいポイント3つ

【画像出典元】「stock.adobe.com/Yuliia Sydorova」

監修・ライター

2024年1月のNISA制度改正を機に投資で資産形成を始める人が増えました。同時に、NISAの利用を促す情報を鵜呑みにし、身の丈以上のお金を投じて「NISA貧乏」に陥る人も増えています。

本記事では「NISA貧乏」に陥りやすい人の特徴を紹介し、つみたて投資などによる資産形成を始める前に押さえておくべきポイント、毎月の積立額の考え方について解説します。

投資に収入の多くをつぎ込む「NISA貧乏」とは

「NISA貧乏」とはNISAでの積立投資に収入や貯蓄の多くをつぎ込み、生活が圧迫される状態です。新NISA制度が始まってから、インターネットやSNSでは下記のような情報がよく見られるようになりました。

・できるだけ早く投資枠を使い切ったほうがよい

・「全力投資」(NISAには全力で投資すべき)

新NISAの投資限度額は1800万円、年間の投資限度額が360万円ですから、毎月30万円を投じれば最速の5年で枠を使い切れる計算です。

高収入の人や、多くの余裕資金を持っている人なら無理なく実現できるでしょう。「投資は時間を味方につける」とも言われるとおり、確かに早く・多く始めるほど後々リターンを得やすくなります。

しかし大前提として、投資は余裕の範囲内で行うものです。目的も曖昧なまま無茶な積み立てをすれば、NISA貧乏に陥るだけでなく資産形成そのものに失敗するおそれもあります。

NISA貧乏に陥りやすい人の特徴

1. 流されやすい人

はじめに、インターネットやSNSの情報や周囲の人の発言に流されやすい人が挙げられます。NISA制度の改正を機に、NISAや投資に関する情報が非常に増えました。

例えば「クレカ積立ならポイントも貯まってお得」と見聞きして、なかばポイント目当てで生活資金までクレカ積立につぎ込む人もみられます。ポイントが貯まるので何となく資産が増えていると錯覚しがちですが、ポイントを貯めるにはそれだけのお金を使っていることにほかなりません。クレジットカード払いのためお金を使いすぎている感覚も薄く、家計は火の車に陥ってしまいます。

2. 投資の鉄則を知らない人

「生活資金には手をつけない」「積み立ては途中でやめない」

この2つは投資の鉄則です。

少しの貯金もないまま生活資金で投資を行うと、本当に入り用になった時にお金が足りず、積み立ててきた資産を売却せざるを得なくなるかもしれません。もし売却する時に相場が下がっていたら、増やすつもりだった資産は減っている上、その資産も使ってしまうため本当に蓄えが無くなってしまいます。まさに「NISA貧乏」といえるでしょう。

NISAで資産形成を始める前に知っておくべき3つのポイント

ここからは、NISA貧乏を避けるためにNISA(積立投資)を始める前に押さえておきたいポイントを3つ解説します。

1. 生活防衛資金を貯めてからNISAを始める

生活防衛資金とは、病気やケガをした時や失業した時に備えとなるお金です。生活費の3カ月~1年分が目安で、会社員や独身の方は3カ月~6カ月分、個人事業主や家族がいらっしゃる方は6カ月~1年分を蓄えておくとよいでしょう。

また、リボ払いやキャッシング、カードローンなど金利の高い借入がある人は残債の返済が先決です。

2. 余裕資金で投資する

余裕資金は、言い換えれば「当面使う予定のないお金」です。毎月の生活費や使う時期・使い道が決まっているお金「以外」の資金を指します。

使う時期・使い道が決まっているお金とは、例えば友人の結婚式で払うご祝儀や、海外旅行費、車の買い替え費用などです。

月々の生活費や不定期のイベント費まで積立投資に使ってしまうと、現金が必要な時に積み立てた資産を売却して現金化する必要に迫られるでしょう。もし相場の下落と重なれば、積み立てた資産が目減りしているおそれがあります。そのまま保有し続ければ持ち直す可能性もありますが、資産を取り崩して出金しなければならないため、回復も待てません。

こうした理由から、毎月の生活費と不定期のイベント費用には手をつけず、生活に支障の出ない範囲で投資を行うようにしましょう。

3. 長く積み立て続ける

積立投資は、少なくとも10年、できれば20年以上続ける前提で始めましょう。あくまで過去の統計結果ですが、20年続けると損をする可能性が限りなく低くなるためです。

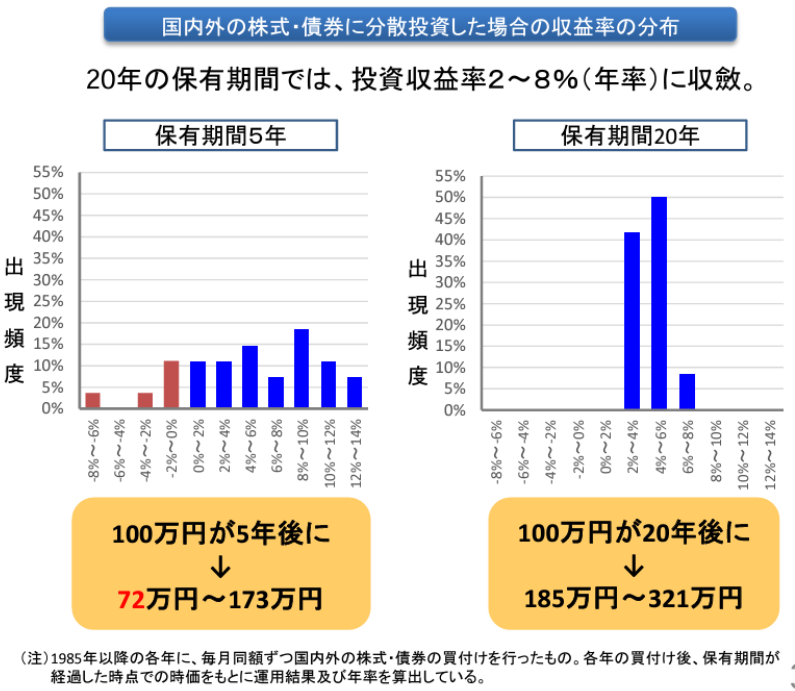

下のグラフは投資ビギナーに人気のバランス型投資信託(国内外の株式・債券で運用する投資信託)を5年間 / 20年間積み立て続けた場合の収益率を示しています。

保有期間5年では元本割れのケースもみられますが、20年保有すれば収益がプラスで落ち着く傾向がみられます。

長く積み立てを続けていると相場が下落するタイミングもあるでしょう。そうした時でもコツコツ積み立て続けることが資産形成の秘訣です。

毎月の適正なつみたて投資額は?3つの手順

これまでのポイントを踏まえて、毎月の積立額を決める具体的な手順を解説します。

1. 収入のうちいくら積み立てるか決める

毎月の収入のうち、月々いくらなら積み立てられそうか考えてみてください。毎月1万円、手取り月収の1割など、はじめは「ちょっと少ないかな?」と感じる金額でもかまいません。

もしどれくらい積み立てられそうか分からない方は、毎月生活費にいくら使っているのか把握するところから始めましょう。あるいは1年前と現在の口座残高を差し引きして、1年間で増えた額から算出するのもひとつの手です。

投資枠をすべて使い切る必要はまったくないので、無理のない金額を設定してみましょう。

2. 目標を意識する

次に、資産形成のゴールを思い浮かべてみてください。マイホーム購入資金、子どもの学費、老後の生活資金など、いつまでにいくら欲しいか大まかに考えてみます。

先述のとおり積立投資は長期継続が前提となるため、少なくとも10年以上先の目標を描きましょう。

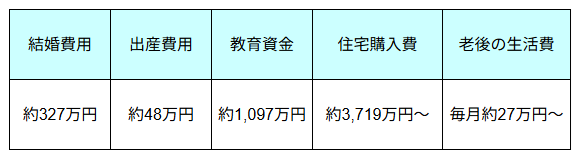

なお主要なライフイベントにかかる費用は下表のとおりです。地域や各々の価値観によって金額は変わるためあくまで目安ですが、目標を考えるヒントになるでしょう。

【ライフイベントごとの費用の目安】

3. シミュレーションして投資を始める

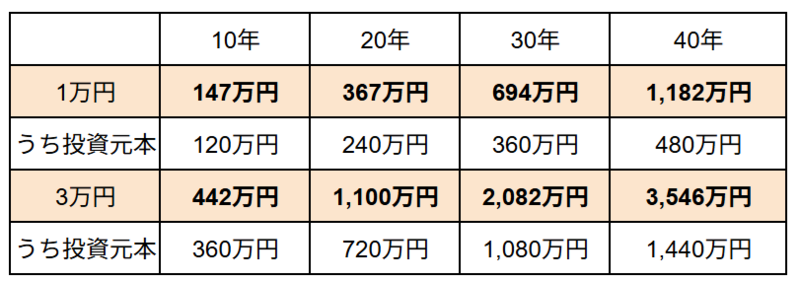

月々の積立額と、目標の期間・金額をもとにシミュレーションしてみます。金融庁の『つみたてシミュレーター』が便利です。

想定利回りは4~7%で設定するとよいでしょう。

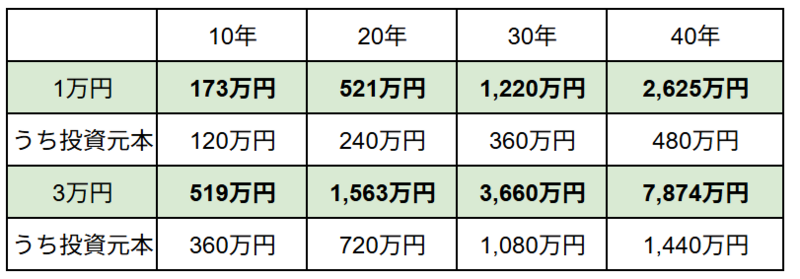

4%は年金積立金の運用利回り、7%は新NISAで人気を集める全世界株式型投資信託の過去20年間の年率平均利回りとほぼ同程度の水準です。

参考までに、毎月1万円ずつ積み立てる場合と3万円ずつ積み立てる場合のシミュレーション結果は下の表のとおりです。

【想定利回り4%】

【想定利回り7%】

シミュレーションの結果、毎月の積立額と目標に大きなズレがあった場合は積立額や積立期間を見直して再決定し、実際に積立投資を始めていきましょう。

なお、ネット証券なら毎月の積立額はスマホで変更できます。昇給や転職などで余裕が生まれた際には積立額を増やし、産休や育休など収入が少ない時期には減額して調節していきましょう。

まとめ

最後に、本記事の要点をまとめます。

・NISA貧乏とは、NISAでの積立投資に過剰な資金を投じた結果生活が圧迫されること

・NISA貧乏には、情報に流されやすい人、リスクを過剰に恐れる人が陥りやすい

・NISAでの資産形成は、生活防衛資金を貯めてから余裕資金で行い、少なくとも10年以上の継続がポイント

・事前にシミュレーションを行い、目標を意識しながら最初は小さな金額で始めるとよい

NISAでの積立投資は、できれば20年以上の長期目線での取り組みが基本です。不安や焦りから無理して取り組みたくなる気持ちもわかりますが、お金を増やすための投資で身を滅ぼしてしまっては本末転倒です。早く多く枠を使うよりも無理のない継続を意識してゴールに向かっていきましょう。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。