新NISA以外でおすすめの投資法は?メリット・リスクを比較

【画像出典元】「stock.adobe.com/Nuthawut」

2024年から新NISAがスタートし、投資に興味を持つ人や実際に投資をスタートさせる人が増えてきました。新NISAをきっかけに、それ以外の投資方法に興味を持つ人も同じように増えているようです。今回は新NISA以外の個人投資家向けの投資方法を紹介していきます。

新NISAがスタートして1年が経過しました

2024年1月、従来のNISAとつみたてNISAが一本化・拡充され、「新NISA」として制度の利用が始まりました。2023年末までの旧制度と比べて、非課税で購入できる金額の上限が引き上げられたり、非課税期間の制限がなくなったりするなど、より柔軟で使いやすい制度になっています。こうした制度改正をきっかけに投資を始める人も増え、資産運用がより身近な存在になってきました。

上記は証券会社10社の数字ですが、それでも新NISAの口座開設が進んでいることがわかります。上記はNISA口座の推移ですが、2024年1月~12月の新NISA口座の増加数は約436万口座に達しました。概算ですが、成人の4人に1人はNISA口座を保有しているイメージとなり、資産運用を行う人が着実に増えていると言えるでしょう。

なお新NISAでは年間で240万円分の株式や投資信託が購入できる成長投資枠と、金融庁のルールを満たした投資信託のみを年間120万円まで購入できるつみたて投資枠が設定されています。日本証券業協会の発表によると、2024年の1年間に成長投資枠で購入された株式や投資信託は全部で12兆4628億円、つみたて投資枠では4兆9857億円分の投資信託が購入され、新NISA全体で17兆4485億円の金融商品が買付されました。

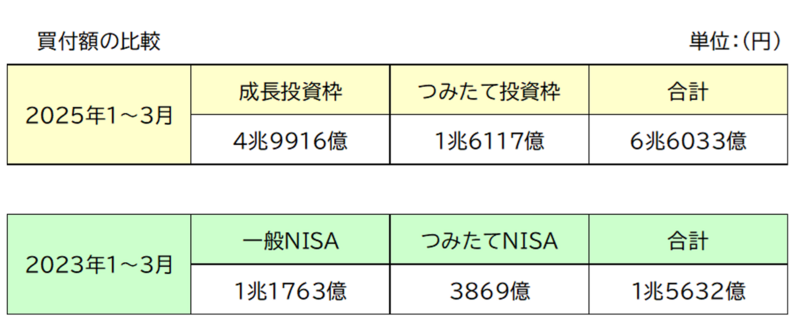

上記の表は2023年1~3月と2025年1~3月にNISA制度を利用して買付された金額を比較したものです。非課税で購入できる上限額がアップし口座数が増加したことで、2023年の同時期の購入額を大幅に更新しています。

つみたて投資以外の投資方法

新NISAをきっかけに投資を始めた方の中には、そろそろ他の投資方法に挑戦したいと考える方もいるのではないでしょうか。

今回は、そうした方に向けて、いくつかの投資商品や投資方法をご紹介します。

1.外貨預金

日本円を外貨に換えて預け入れる外貨預金は、一般的な円預金に比べて高い金利が期待できる金融商品です。また、預入時よりも受取時に円安が進んでいれば、利息の他に為替差益が得られる可能性もあります。ただしその一方で、受取時に円高になっている場合は為替差損が発生し、元本割れとなるリスクが高まります。なお一部の金融機関で、特定の通貨や期間限定で年率数%~十数%といった高金利のキャンペーンが実施されることもありますが、これらの金利が適用される期間は非常に短く、為替リスクや両替手数料も考慮する必要があります。

2.個人向け国債

財務省が発行する個人向け国債です。満期になるまでは6カ月ごとに利息を受け取り、満期になると額面金額(購入した金額)が戻ってきます。なお2025年6月の変動金利型10年満期の個人向け国債の利率は税引前で1.00%となり、2023年8月発売分の利率は税引前で0.05%だったので、2年で20倍の金利になっています。個人向け国債の利息は低金利が長らく続いたため利息は期待できませんでしたが、状況は少しずつ改善されてきています。

3.株式投資

日本企業の株式だけではなく、海外企業の株式も日本の証券会社で購入できます。株式投資は、投資信託と比べて初期投資額が大きくなりがちで、値動きの幅も大きいため、ややリスクが高い点には注意が必要です。一方で、安い時に買って高く売ることで利益を得たり、配当金を受け取ったりと、投資の醍醐味を味わえるのも株式投資の魅力です。なお日本企業の株式は100株単位での売買が一般的ですが、近年では1株から取引できる「ミニ株(単元未満株)」の仕組みも普及しており、少額からの投資も可能になっています。

4.FX

FXは「Foreign Exchange=外国為替証拠金取引」の略称で、異なる通貨を売買し、その為替差益(為替レートの変動による利益)を狙う取引です。特徴の一つに「レバレッジ取引」があり、手元資金の数倍~数十倍の金額で取引ができるため、少額からでも大きな取引が可能になります。なお、大きな利益を得られるチャンスがある一方で、損失が出た場合には手元資金以上の損失を被るリスクもあります。リターンが大きい反面、非常にリスクが高い=値動きが激しい商品であるため、初心者にはおすすめしません。

5.不動産投資

ワンルームマンションやアパートなど、現物の不動産を購入して家賃収入を得る投資方法です。一般的には、購入資金に不動産ローンを活用し、家賃収入によってその返済を行っていきます。入居者がいれば安定した収益が見込めますが、空室のリスクや修繕・管理などの維持コストも発生します。また、売却して現金化したい場合でも、すぐに買い手が見つかるとは限らず、流動性(換金性)が低い点もリスク要因のひとつです。

6. 金(ゴールド)

金は宝飾品としてだけでなく、工業用途としての需要もあり、近年はその価格が上昇傾向にあります。また金の取引は米ドルを基準として行われるため、円安が進むと日本円に換算した金価格も上昇しやすくなるのが特徴です。ただし、金は株式や預金のように利息や配当が発生しないため、「安く買って高く売る」ことでしか利益を得られません。資産の一部として保有するには有効ですが、短期的な収益を狙う商品ではない点に注意しましょう。

その他にもいろいろな投資方法はありますが、興味のある方は、ご自身で情報を収集し、内容をよく理解した上で検討されることをおすすめします。

投資に挑戦する際の注意点

誤解のないようにしてほしいのですが、投資信託は決して投資初心者のための金融商品ということではありません。「投資信託の積み立て購入は初心者向けなので、慣れてきたらその他のリスクが高めの投資に移行する」ということでもありません。

投資信託の積み立てであっても、2008年のリーマンショックのような大きな暴落があれば、資産価値は半減します。半減したとしても資産価値は時間が経てば回復してくると思いますが、マーケットが値下がりし続けているような時でも投資が継続できるかが重要です。

そのため筆者は「現金と投資商品の割合が50%ずつになるように保有する」ことを勧めています。この割合であれば、マーケットが上昇している時の値上がりはゆっくりですが、もし暴落するようなことがあっても資産価値の下落も比較的ゆっくりになります。また投資を始める前に、生活費の6カ月~1年分の現金が貯金できていることが理想的です。ある程度の生活費の準備ができていれば、もし大規模な暴落があったとしても慌てることが少なくなります。

ここ5~6年ほど、株式・投資信託・不動産といった金融市場は、結果的に“たまたま”好調な状況が続いていました。また新NISAの導入や米国株の上昇といった追い風もあり、多くの投資初心者が順調なスタートを切ることができました。そのため、投資を始めて間もない方の中には、大きな資産価値の下落を経験したことがなく、「資産運用は意外と簡単」「投資すれば儲かる」と感じていた方も少なくなかったことでしょう。

しかし、市場は常に変動しており、過去には〇〇ショック(例:リーマンショック、コロナショックなど)のように、予期せぬ出来事によって市場が急激に下落し、資産価値が大きく減少する事態も発生しています。記憶に新しいところでは2025年4月に起きた、いわゆる“トランプショック”による急激な株式市場の下落で、自分が保有する金融商品の資産価値が大きく減少する恐怖に初めて直面した方も多かったのではないでしょうか。

こうした背景を踏まえ、筆者は「現金と投資商品の割合を50%ずつに保つ」ことを推奨しています。現金と金融商品に資産を分散させておくことで、相場が上昇している時のリターンは控えめになりますが、暴落時にも資産全体の下落幅を比較的穏やかに抑えることができます。

また、投資を始める前に、6カ月分の生活費が準備できていることが理想的です。十分な生活資金が確保されていれば、市場が大きく変動した場合でも、冷静に対応できるでしょう。

「マーケットに絶対はなく、資産価値が下落する機会は思っているより頻繁に発生し、自分が考えている以上に値段は下がり、値段が下がっていくとメンタルに受けるダメージは自分の想像よりも大きく、保有商品が値上がりするにはじれったいほど時間がかかる」ということを意識しておきましょう。

初心者におすすめしない投資商品

個別の金融商品では、FX(外国為替証拠金取引)や株式の信用取引、暗号資産(仮想通貨)などが挙げられます。これらはいずれもレバレッジ取引が利用できるため、値動きの幅が大きく、少額でも大きな利益を狙える一方で、損失も大きくなりやすいという特徴があります。そのため、これらの投資手法は初心者には適しているとは言えません。

また基本的な考え方として、資産価値が大きく上下するリスク性商品の割合が高すぎるポートフォリオ(金融商品の組み合わせ)は、相場の急変時に大きなダメージを受けやすく、おすすめできません。市場の動きに一喜一憂せず、安定した資産形成を目指すためにも、リスクとリターンのバランスを意識した運用が重要です。実際、好調な相場に支えられて資産が順調に増えていた期間に、自分でも気づかないうちにリスク性資産の比率が過度に高まっていたというケースも見られます。金融資産全体を見渡した時に、株式や投資信託といった価格変動の大きい商品に偏っていないか、定期的に確認するようにしましょう。

まとめ

金利は徐々に上昇してきましたが、依然として預貯金だけでは資産を増やしにくい時代です。こうした背景もあり、投資や資産運用という選択はますます重要になっています。また、インターネットやスマートフォンの普及により、資産運用を始める環境も格段に整ってきました。さらに、新NISAのスタートをきっかけに、資産運用に関心を持つ人も増えてきました。だからこそ、これから資産運用を始める人や、次のステップに進もうと考えている人には、改めて注意しておくべきポイントがあります。

- うまい儲け話でだまそうとする悪い人はいる

- 自分はだまされないと思っている人ほどだまされる

- ローリスク&ハイリターンの商品はない

- ハイリスク&ローリターンの商品はたくさんある

- 自分の資産が値下がりしているタイミングで平気な人はいない

- 自分が保有している商品ほど、よく値段が下がる

- 長期・分散・積立は地味だけど効果的

- ただし投資信託の積み立てもリスクが低いわけではない

- 証券会社を装ったフィッシング詐欺にも要注意

また近年では、著名人の写真を無断使用したSNS広告や、マッチングアプリを悪用したロマンス詐欺など、投資を装った詐欺も増えています。

新NISAで資産運用を始めた方が次のステップに進む時には、まず「新NISAの非課税枠を上限になるまでどのように活用していくか」という点をじっくり考えることが大切です。その上で、さらなる投資に取り組む場合は、必ず事前に十分な情報収集を行い、リスクとリターンを理解した上で判断してください。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。