住宅ローン控除、残高3000万円で年収500万円だと還付金いくら?

【画像出典元】「PhotoAC」

マイホームを購入すると納めた税金から還付金が戻ってくる「住宅ローン控除」。正確には「住宅借入金等特別控除」という名称ですが、一般的には「住宅ローン控除」や「住宅ローン減税」などと呼ばれています。

所得税から還付されることはよく知られていますが、実は所得税で控除しきれなかった金額は住民税からも差し引かれます。

今回はこの住宅ローン控除について、条件や手続きの方法を見ていきます。また、具体的にいくら還付金が戻るのか、年収500万円で3000万円のローンのケースと、年収700万円で4000万円のローンのケースで、減税額と還付金の額を試算してみました。

1.住宅ローン控除の仕組みと控除限度額

住宅ローンを利用してマイホームを購入した場合、年末の住宅ローン残高の1%が所得税や住民税から控除される制度です。この制度は恒久的な制度ではなく2021年の年末までに購入した住宅が対象です。

また限度額もあり、一般的な住宅であれば年間40万円、認定長期優良住宅の場合は年間50万円が限度額となっています。消費税がかからない個人間売買では、この限度額はそれぞれ20万円、30万円となりますので、中古物件を検討されている方はご注意ください。

基本的なことですが、納めた税金以上には還付されません。たまに限度額の40万円が毎年戻ってきて、必ず10年間で400万円の還付金がもらえるキャッシュッバック制度と勘違いしている人もいますが、お間違えのないように。

2.住宅ローン控除を受ける条件と手続きの仕方

住宅ローン控除を受けるには、次のような条件があります。

・控除を受ける年分の合計所得金額が3000万円以下であること

・住宅ローンの借り入れ期間が10年以上あること

・新築または取得をしてから6ヵ月以内に居住すること

・住宅の床面積が50平方メートル以上あること

・床面積の2分の1以上を自宅として使用していること

・贈与による取得や生計を一にする親族からの取得でないこと

※以上、簡潔にまとめましたがもう少し細かい条件もあるので、詳しくは国税庁のホームページをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

次に手続きの仕方ですが、所得税や住民税の還付金と聞くとその手続きが面倒なように思えますが、実は簡単です。

マイホームを購入した翌年の3月15日までに住民票や登記簿謄本など必要書類を揃えて確定申告をします。ちょっと面倒なのはこの最初の年だけです。

会社員(給与所得者)の場合、2年目以降は勤務先の年末調整で手続きが完結します。金融機関から送られてくる年末残高証明書などを勤務先に提出してください(自営業の場合は毎年確定申告する必要があります)。

3.住宅ローン控除によって還付金がいくらになるかシミュレーション

では具体的に、いくら所得税や住民税から控除されるのか計算してみましょう(※1000円未満は切り捨て)。

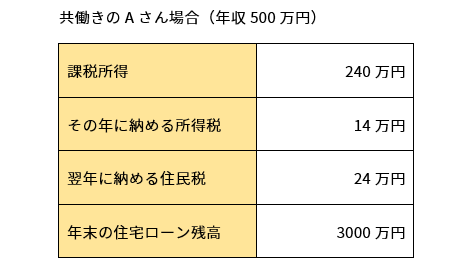

3000万円の住宅ローンを組んだ共働きのAさん(年収500万円)と、4000万円の住宅ローンを組んだBさん(年収700万円・扶養家族2人)の場合でそれぞれ計算してみます。

まずはAさんから。

住宅ローン残高3000万円の1%は30万円なので、Aさん(年収500万円)の場合、最大30万円の税控除を受けることができます。まず所得税「14万円」は全額還付され、翌年納める予定の住民税からは「13.6万円」が差し引かれます。

ここで注意が必要なのは、住民税からの還付には限度額があること。Aさんの場合、所得税から控除しきれなかった金額が16万円ありますが、住民税からの控除は以下2つのうち低い方の金額となります。

・「課税所得の7%」(Aさんの場合16.8万円)

または

・「13万6000円」

よって、Aさんの住民税からの控除は16万円全額ではなく13万6000円となります。

(注)消費税がかからない個人間売買の場合、「課税所得の5%」か「9万7500円」のいずれか低い金額となります。

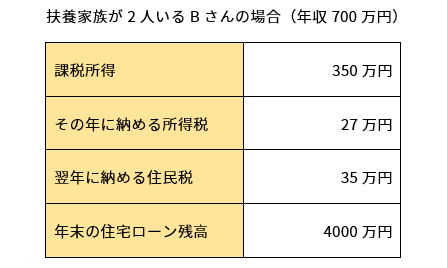

続いて、Bさんの場合は以下の表をご覧ください。

Bさん(年収700万円)は年末の住宅ローン残高が4000万円なので、最大控除額は40万円となります。所得税の「27万円」は全額還付され、翌年の住民税からは残りの「13万円」がそのまま差し引かれます。

4.まとめ

いかがでしたか?

年収によって、納めている所得税や住民税の金額は違ってきます。また家族構成や加入している保険などによっても所得控除額が変わりますので、同じ金額の住宅ローンを組んだとしても還付される税金の額は人それぞれです。

ですから、借りる予定の住宅ローンの1%が全額還付されるとは考えず、まずは源泉徴収票などを見て、自分が納めている税金の金額をチェックしてみましょう。