会社員のための株式投資入門!仕事と両立しながら利益を得る方法 (2ページ目)

目次

3. 株式投資初心者のサラリーマンが、忘れちゃいけない確定申告と税金対策

3-1. 株式投資で利益が出た場合の税金はいくら?

さて、株式投資を行い利益が出た場合に気をつけなければならないのは税金です。

株式投資で得られる所得は譲渡所得と配当所得に分かれ、それぞれに税金がかかります。

譲渡所得 株式の売却で得られた所得です。売却によって利益が出た場合は所得税と住民税がかかります。2つの税金を合わせると利益の20.315%が税金として引かれます。

配当所得 株式の配当金などで得られた所得です。こちらも所得税と住民税がかかり、税率も20.315%で同じです。

3-2. 会社員でも確定申告は必要?

自営業の方には毎年おなじみの確定申告ですが、会社員も株式投資で利益が出た場合に確定申告をする必要があるのでしょうか?会社員の方は年末調整を行えば確定申告は基本的には不要ですが、給与所得以外に20万円以上の収入があれば確定申告を行う必要があります。ですので、株式投資で年間20万円以上の利益が出ていれば譲渡所得に対する申告が本来は必要です。

3-3. 確定申告が不要になる方法は?

会社員にとっては「普段はやらないし、面倒で手間がかかる確定申告」ですが、証券会社に証券口座を開設するときの選び方で確定申告が不要になります。

証券会社に開設する証券口座は3つのタイプが用意されています。

(1)一般口座

年間取引の書類作成から確定申告まで各自で行います。年間の利益が20万円を超えるのであれば確定申告が必要です。株式のほかに国債や社債などを取引する際は一般口座で行います。

(2) 特定口座(源泉徴収なし)

この口座で売買するとスムーズに確定申告が行えるように、証券会社が年間取引報告書などの書類(売買集計)を予め準備してくれます。その書類をもとに年間の利益が20万円を超えていれば確定申告を行う必要があります。

(3) 特定口座 (源泉徴収有り)

利益が出た場合は自動的に税金が引かれる(天引きされる)ことになり、確定申告を行う必要はありません。また年間の譲渡所得が20万円以下の場合、天引きされた分は還付されます。一般の個人投資家の大部分が選んでおり、会社員にとっては使い勝手のいい口座です。

3-4. 税金対策としておすすめの確定申告

本当のところでいえば払いたくないのが税金です。株式投資における税金対策は何かあるかというと、皮肉なことに確定申告が税金対策になるんです。では、どんなときに確定申告を行うと税金対策としてのメリットがあるのでしょうか?

(1)複数口座で損益通算ができる

確定申告をすると、損失と利益を通算(合算)する「損益通算」ができます。複数の証券会社に口座があり、A証券では利益が出ているがB証券では損失があるようなケースであれば、利益が出ている口座と損失が出ている口座を合算して所得を計算するおとができるので節税になります。

(2)株の譲渡損と配当金の間で損益通算できる

損益通算は株の譲渡損益のみではなく、株の譲渡損と配当金との間で行うことも可能です。株式の取引では損失があり、一方で配当金の所得があるときは確定申告で損益通算することにより節税になります。

(3)譲渡損失の繰越控除ができる

株式の取引で残念ながら損失が出てしまった場合は、確定申告を行うことで赤字を3年間繰り越すことができます。翌年の利益を前年の損失と合算することにより税額を下げることが可能です。この制度を繰越控除といいますが、譲渡損失を繰り越すためには売買取引がない年も含め確定申告が必要です。

3-5. とにかく面倒なことがしたくない人へのおすすめは

少し面倒だけど、それなりにメリットがある確定申告ですが、「それでも面倒なことはしたくないし税金も少ない方がいい!」という方にはNISA口座の活用が一番のおすすめです。

「NISA」とは2014年からスタートした「日本版少額投資非課税制度」です。NISA口座は前述した3つの証券口座とは別にカウントされ、年間120万円まで投資ができます。最大の特徴は「NISA口座を通じて売買し譲渡益が出た・配当益を受け取った」としても5年間は非課税で運用できることです。譲渡益や配当益には20.315%の税金が本来は課税されますが、この課税分も自分のもうけになります。

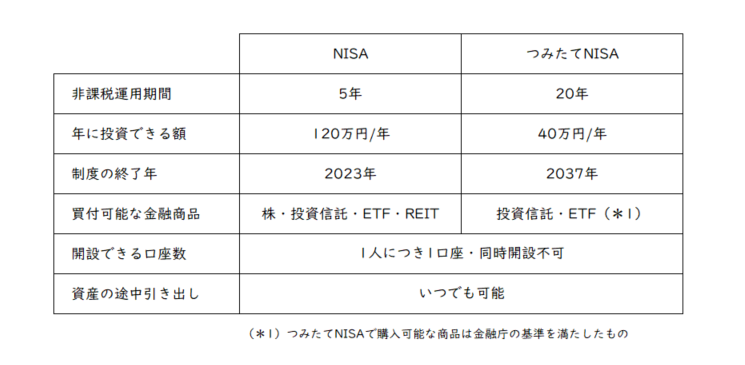

似たような制度で「つみたてNISA」があります。こちらも非課税で運用ができる制度です。非課税運用できる期間や年間の投資額などの違いもありますが、購入できる商品に関しても違いがあります。(下記図参照)

※金融庁ホームページ「NISA」「つみたてNISA」をもとに作成

「NISA」は証券会社が取り扱っている商品の大部分が購入できます。それに対し「つみたてNISA」は金融庁の基準をクリアした投資信託とETF(上場投資信託)に限定をされており、株式の購入はできません。また各年度で「NISA」か「つみたてNISA」のどちらか一つしか利用できませんので注意が必要です。

4. リスクを低くしたいなら投資信託やiDeCo(イデコ)

もうかりそうで魅力的だし、勉強も兼ねて株式投資を始めてみたいけどリスクはできるだけ低い方が良いという方には投資信託の活用がおすすめです。

投資信託は「投資家から預かったお金をまとめて、資産運用の専門家であるファンドマネージャーが運用する金融商品」です。投資する分野はさまざまですが、日本国内・海外の株式を対象にしている投資信託も数多く用意されています。

株式を対象にしている投資信託の代表的なものとしては、東京証券取引所の平均株価に連動している「日経225」やアメリカの代表的な株価指数であるS&P500に連動するものなどがあります。これらの投資信託はマーケット全体の影響を受けます。そのため短期間の極端な値動きをすることは少なく、個別銘柄の株式より一般的にはリスクが低い金融商品です。

この投資信託を使い、最長20年間という長期で積み立て投資をしていく制度が「つみたてNISA」です。投資経験が少ない人でも選びやすい投資信託が用意されており、毎月積み立てをしていくことでゆっくりと資産を増やしていくことが期待できます。

投資に興味はあるけど初めてで少し怖いという方は「つみたてNISA」でスタートし、慣れてきたら個別の株式投資もスタートすると良いでしょう。

また個人型確定拠出年金の「iDeCo(イデコ)」も外せません。60歳まで取り崩しが一切できないのがデメリットですがメリットもたくさんあります。自分で運用資金を積み立てて準備する私的年金制度で、積み立てている資金は全額所得控除されますので所得税や住民税の減税ができ、運用中も非課税など税金を減らす仕組みが満載です。この「iDeCo(イデコ)」は「NISA」や「つみたてNISA」と併用することができるので、資金に余裕がある方は早めにスタートするといいですね。

5. サラリーマンは、中長期でリスク低めの運用からスタートを

今回はサラリーマンにおすすめの株式投資の種類は何かについて見ていきましたが、いかがでしたでしょうか?

株式投資は、投資方法としては王道であり、想像しやすいと思います。「マーケットの数値を分析してデイトレードで一もうけ!」というのは誰しも憧れるところですが、初心者で会社勤めだと現実はなかなか難しいという方が大部分だと思います。始めるにあたってはある程度の資金も必要であり、投資先の企業が倒産すれば資産価値は0円になります。

またマーケットに悪いニュースが出ると、一気に株価が下落することもあります。ただし逆もまたしかりで、長期的に成長し企業価値が上がれば株の価値も上昇します。つまり株式投資はリスク(値段の上下ブレ幅の大きさをリスクといいます)が比較的大きな投資です。

株式市場は短期的に見れば各種の要因で時間帯ごとに変動するため、気にし始めたらキリがありません。投資をする前にきちんと調べ、中長期で大きな損失を出さないように、また損失が出るとしてもなるべく小さく抑えることを目指しましょう。そして、その損失以上の利益を出せれば、その投資が正解だったといえるでしょう。

実は東証一部に上場している株式でも1万円前後で買える株はいくつもあります。勉強代として、もうけをあまり考えずに買ってみるのが近道ですね。経済のダイナミックな動きを感じ取れる株式投資、スタートしてみませんか?