20代・30代の貯金は何割が理想的か、手取り〇%以下だと要注意 (2ページ目)

目次

各ライフイベントにかかる平均支出額

|

結婚費用(新婚旅行等含む) |

463万円 |

|---|---|

|

住宅購入 |

3,340万円 |

|

子供の教育費(子供1人) |

993万円 |

|

老後資金 |

2,000万円 |

(日本FP協会HPより一部編集)

なお、老後については働き方などに伴う年金受給額などによって大きく異なるため、2019年に金融庁が公的年金以外に老後資金2000万円が必要との報告書を出して話題となった「老後2000万円問題」を参考に2000万円としました。

ライフイベントに備えて、理想的な毎月の貯金額は平均いくら?

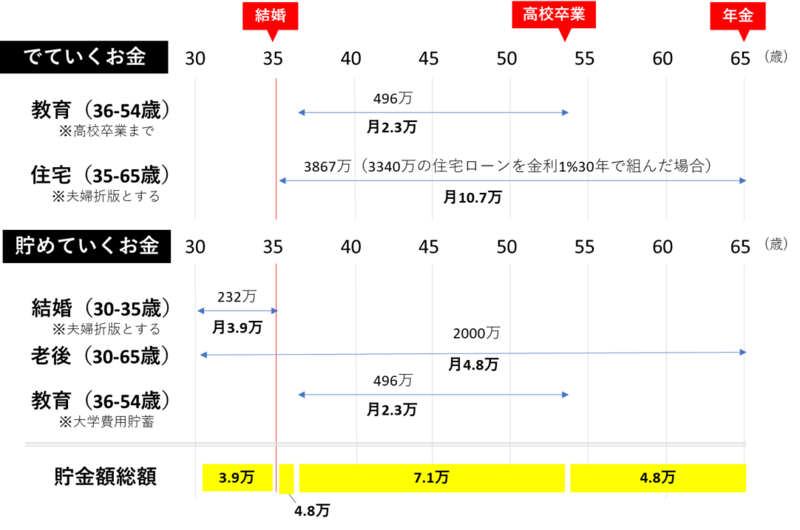

上のデータを踏まえ、30歳女性のAさんを例に、毎月どのくらい貯金しなければならないのか計算してみましょう。

|

<例> 30歳Aさん ・35歳に結婚したい。御祝儀等で200万円程度見込めるため、それ以外の部分を5年間で貯めていきたい。 ・36歳で子供誕生。子供の大学資金の貯金をスタート。高校までの教育費は毎月の給与から捻出。大学入学時に備え教育費を貯めたい。子供は1人。(教育費総額の半分程度を大学費用とする) ・老後資金は今から備えておきたい。 ・家を購入する際は全額住宅ローンを予定。 |

これから結婚し、子供の教育費を貯めながら老後に備えるという一例です。

毎月拠出するお金以外に貯めないといけないお金は、35歳までの結婚費用132万(※ご祝儀予算200万を差引き、夫婦折版と仮定)、老後資金2000万、36歳で子供が生まれてから大学入学までに貯める大学資金496万になります。

それぞれ必要になるまでの期間で割ると、上記のような結果になり、

- 35歳までは月7万円

- 35歳から36歳は月4.8万円

- 36歳から54歳は月7.1万円

- 55歳以降は4.8万円

の貯金額が必要です。

また、この貯金額とは別に固定費のほか、「出ていくお金」として子供の高校までの教育資金や住宅ローンなど経常的に支出していくお金も発生します。

ライフイベントや価値観は個人で異なりますが、このように具体的にシミュレーションをすると、今いくらぐらい貯金すべきか1つの目安となりそうです。

「妻が専業主婦では大変。共働きでなければ子供を大学に進学させることはできない。」

「独身の今現在、月10万円は貯金に回しているので何とかなりそう。」

などなど、いろんな見方があると思います。もちろんボーナスがある人は、ボーナス時にまとめて貯めることもできるため、月額金額は低く設定しても大丈夫です。

ご自身で、そして家族で、将来のことを考えながら、月々の目標貯金額を決めてみてはいかがでしょうか?

「この計算は、金利を一切考慮していないのでは?」と気付いた方はすばらしいです!

現在、普通預金はほぼゼロに近い金利水準ですが、投資などを行い年利1%でも2%でも実現すると、必要な貯金額はその分少なくなります。こういったことをきっかけに、資産運用について考えることも大切ですね。

続いて、貯金が苦手な人でも気軽に、簡単にできる人気のアプリを紹介します。