公的年金の保険料「20代は払い損」って思ってない?加入すべき3つの理由

【画像出典元】「iStock.com/avdeev007

目次

今の20代など、若い人ほど「老後は年金をもらえないのではないか、払い損になるだけじゃないか」と考える傾向が強いようです。確かに日々メディアで年金問題について騒がれていたらそう思いますよね。でも、安易に年金保険料を払わないのは危険です。今回は、老後に受け取る「公的年金」について最低限知っておきたいこと、そして老後の給付だけじゃない年金制度に加入する意味についてみていきましょう。

公的年金制度の仕組み~国民年金、厚生年金とは?~

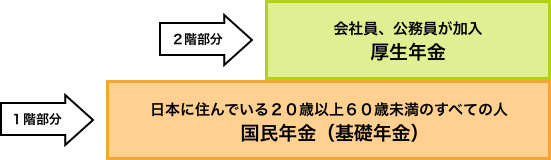

皆さんは、老後にどんな年金をもらうか分かりますか?

受給できる年金は、2パターンあります。

パターン1 国民年金(1階建ての年金)

パターン2 国民年金+厚生年金(2階建ての年金)

*公務員はもともと共済年金でしたが、今は厚生年金に一元化されています。

*10年以上の納付期間等があることが条件(年金の免除期間を含む)

*加入形態により厚生年金基金などが他にもらえる場合もあります。

公的年金は、原則20歳から60歳まで加入義務があります。国民年金は必ず加入しなければならず、厚生年金は一定以上の働き方をする会社員や公務員(以下、会社員等とします)のみが加入します。会社員等の給与明細には、通常、厚生年金保険料という名目で天引きされていますが、厚生年金だけを指しているのではなく、その保険料には国民年金の分も含まれています。

脱サラして自営業者になった人や、結婚して会社員から専業主婦になった人のように、ある一定期間だけ勤めていたという人も、パターン2の2階建て年金である国民年金と厚生年金が一生涯受け取れます。

さて、今、年金制度の先行きが騒がれている理由は分かりますか?それは、日本の年金制度が賦課方式という仕組みで運営されているからです。分かりやすく言うと、現役世代の人が負担する年金保険料で今の年金生活者の給付を賄っているというわけです。

少子高齢化が進む今、この制度を支えてくれる世代は減る一方です。だから今の現役世代が年金生活者となるときには年金が減る、またはもらえなくなるのでは、ということが言われているわけです。では、本当に年金はもらえなくなるのでしょうか?

年金保険料を納めなかった人の老後のリスクは

私は、年金がもらえなくなる、ということはないと思います。なぜなら、そんなことになってしまうと、たちまち生活が立ち行かなくなり生活保護を求める人が増えてしまいます。そうなると、今度は生活保護の支給で国は大変なことになるのではないでしょうか。

確かに年金の給付額はこれから更に見直しが進むでしょうが、それでも一生もらえるというのは助かります。中には今すでに老後の生活を送っている方で、年金がなく困っている方もいらっしゃいます。それは、年金制度が信じられずに一度も年金保険料を納めず、代わりに預貯金などで備えていたものの、底をついて途方に暮れているというようなケースです。

公的年金は、運営主体が国であること、一度もらい始めたら一生涯受け取れるという意味を今一度考えてみる必要がありそうです。

老後の給付だけじゃない、20代が年金を払う2つの意味

公的年金は、老後にもらうものという印象が強いですが、たとえば、交通事故にあって一定の障害状態になってしまったときには障害年金が支給され、結婚して子供を育てているときにパートナーが死亡してしまった場合には遺族年金が支給されます。つまり、公的年金は、長生きのリスクに備えるためだけでなく、障害を負ったり遺族になったりしたときのリスクにも備えてくれているのです。

会社員等でパートナーが専業主婦(夫)家庭なら、夫婦2人で受け取れる老後資金は生涯で6000万円ほどが目安です。一方、もし赤ちゃんが生まれて間もなく遺族になったという場合の遺族年金は、国民年金(遺族基礎年金)だけでもざっと1800万円はあります。それに加え障害を負ったときの保障もあるわけです。民間の生命保険で同じ内容の保障を得るならば、とても払いきれないくらいの保険料になるでしょう。公的年金の加入の意味は大きいと思います。

老後のお金を増やすための自助努力とは何をしたらいい?

ただ、国の年金制度があるから十分というわけではありません。前述のように年金制度は賦課方式で運営されているため、少子高齢化で、かつ長寿が増えている今、徐々に年金が減額されるのは仕方ありません。ですから、早いうちから少しずつ自分で準備していくことが必要です。

その方法として、まず検討してもらいたいのはiDeCo(イデコ・個人型確定拠出年金)です。職場の退職金制度として企業型確定拠出年金がある場合はiDeCoが利用できないケースも多いですが、今後は、もっと企業型と並行して加入しやすい仕組みになるように国も検討していているようです。

まずは、現状で自分はiDeCoを利用できるのか、できないのなら、つみたてNISAや個人年金保険など別の方法を検討しましょう。自営業者は国民年金基金や小規模企業共済などもあります。何らかの方法で老後に備える必要があります。

ここまで公的年金の仕組みや今後の考え方などについてみてきました。確かに少子高齢化の影響で、今の年金受給者より+αで準備しなければならない資金は増えるでしょう。でも、年金制度は老後をはじめ、さまざまなリスクに備える素晴らしい制度であることには変わりはありません。自助努力との合わせ技で老後を楽しく過ごす準備をしていきましょう。