まだそんな「お金の使い方」してるの?

監修・ライター

貯金ゼロという人こそ大歓迎の、泉先生のお金アカデミー。

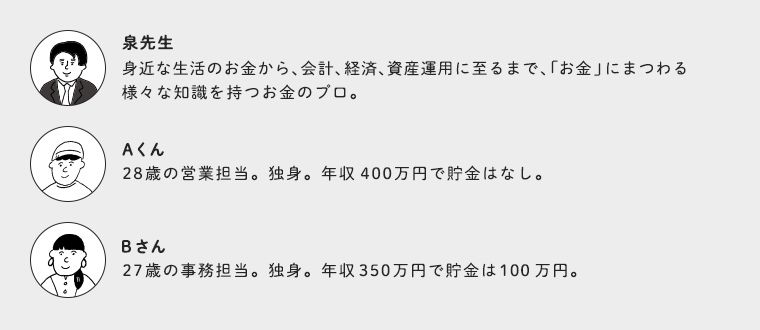

ここでは毎回、お金のプロ・泉正人先生が、社会に出て約5年になる20代のA君、Bさんに、お金のことをもっと身近に、楽しく考えてもらえるようなレクチャーを行っています。お金について知ることができた人には、今よりももっと自由な日々が待っている!

みんなで一緒に「人生の貯金額」、どんどん増やしちゃいましょう!

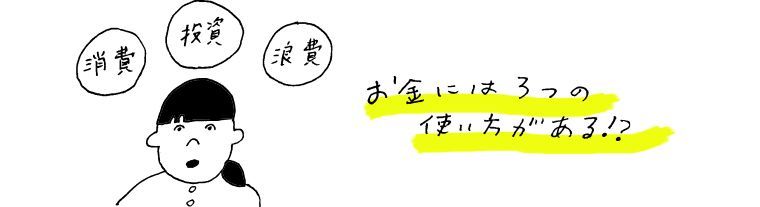

お金には、3つの使い方がある!?

さぁ、2回目の講座は、まずこんな質問から。記念すべき初の給与を、ふたりはどう使ったかな?

とりあえず生活費はキープしつつ、自分で稼いだ分、思う存分使って楽しみました!

わたしは母に、ネックレスを買ってプレゼントしました。あとはおばあちゃんにもお菓子の詰め合わせを。

なるほど。確かに、社会にでてからのお金の使い方は、すべて自由。ふたりはその後も、自分で稼いだお金を使うことで安心を得たり、夢や希望が叶えられることを実感しているんじゃないかな。一方で、お金の使い方を間違えると、どんなことが起きるか知ってる?

借金をして、人生を棒に振ってしまうとか…。

仲の良い友達にお金を貸したらトラブルになったという話を聞いたことがあります。ニュースや新聞では、殺人事件にまで発展してしまったという話も。

そうだね。ここでふたりに知って欲しいのは、そうした失敗をしないためにも、お金はコントロールしながら使うものであるということ。そしてお金の使い方には「消費」「投資」「浪費」の3つがあるということ。

「消費」、「投資」、「浪費」。

「消費」とは、毎日を生きていく上で欠かすことのできないもの。「投資」は、将来の資産形成につながるもの。そして「浪費」とは、生活に不要なもの。つまり、社会に出たばかりの人が「買うべきもの」は「投資」であり、「買っていいもの」は「消費」、「買ってはいけないもの」が「浪費」なんだ。

毎月決まって十数万円以上のお金が振り込まれるなんて、多くの人が社会人になって初めてする経験だよね。この段階では、なにはなくとも「浪費」を控えるよう心がけながら、「消費」に慣れることが必要なんだ。そして、どのような生活をすれば毎月の消費が使っていい金額におさまるのか、まずはその感覚をつかむこと。

そして次に「投資」へと目を向けよう。社会に出たばかりのときは日常業務に追われて、3~5年後を見据えて行動することができないのが普通だよね。でも、そんな時期だからこそ、自らの成長に投資をする「自己投資」を意識することで、社会人として一気にライバルを引き離すことができるんだ。

自己投資かぁ。ワクワクしますね!

自分で稼いだお金なのだから、自由に使おうと思えば使えるけれど、それではいつまでもお金の教養は身につかず、いつまでもお金に縛られたまま。お金から自由になるためにも、20代の早い段階で、なにを買うべきで、なにを買ってはいけないのかを身につけるようにしよう。

はいっ!

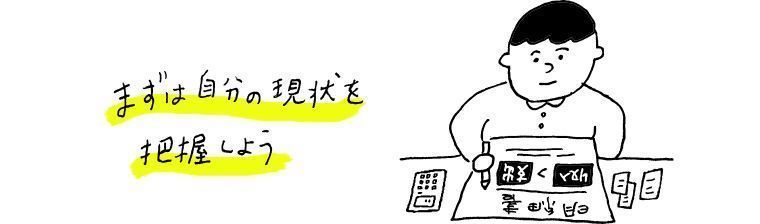

まずは自分の現状を把握しよう

そのために、まずは何から始めたら良いのですか?

自分の体重も知らないのに、ダイエットはできないよね。お金も同じ。毎月いくら稼いでいるのか、なににいくら使っているのか。まずは「お金の現状」を把握することから始めよう。

どうやって把握していくのですか?

まずは、「収入」から見ていこうか。ふたりは給与明細をしっかり見たことがあるかな?

今月はいくら振り込まれるのかしか見ていません…。

それでは今日からしっかり見ていこう。多くの社会人にとって、収入は給与と言い換えることができるのだけど、給与には、「額面金額」と「手取り金額」という2つの顔がある。

「額面金額」は、基本給に時間外手当や通勤手当、住宅手当などの手当を足したもの。「手取り金額」は、「差引支給額」と書かれたもので、「額面金額」から税金(所得税、住民税)や社会保険料(健康保険、厚生年金、雇用保険)などが差し引かれたもの。実際に口座に振り込まれるのはこの「手取り金額」なんだ。

つまり、わたしたちがお給料の中で自由に使えるお金は、「額面金額」ではなく、「手取り金額」ということですね。

少ない給料から「税金」を引かれるの、結構辛いな~。一人暮らしで家賃や光熱費といったお金もかかるのに。

給与から天引きされる「税金」は、所得税と住民税。どちらも給与(所得)に応じて納める額が決まるんだけど、住民税は前年の収入に対して翌年支払う仕組みになっているので、就職して1年目は支払いがないんだ。所得税は国に納める国税で、住民税は地方自治体に納める地方税。大変かもしれないけれど、納税は国民の義務だからこれは欠かせない。

「社会保険」についても知りたいです。

「社会保険」は、病気になったり、年をとったり、失業したときなどに、現金やサービスを給付することで生活を保障する制度で、「健康保険」や「厚生年金」、「雇用保険」などがある。

「健康保険」は、4~6月の給与をもとにして算出した「標準報酬月額」を基準に、一定の保険料率をかけた後、会社と個人で半分ずつ負担しているよ。病院にかかったときの窓口負担が軽くなったり、病気やケガを理由に長期間働けなくなった場合には「傷病手当金」、1ヵ月の医療費が高額になった場合には一定額を超えた分が払い戻される「高額療養費」が支給されるなんてこともあるんだ。

「厚生年金」は、会社員が加入する公的年金制度で、こちらも標準報酬月額に対して一定の保険料率をかけた後、会社と個人で半分ずつ負担している。長生きに備える「老齢年金」のほか、病気やケガで障害を負った場合には「障害年金」、家計を支える配偶者や親を亡くした場合には「遺族年金」が支給されるんだ。

「国民年金」っていう言葉も聞いたことがあるんですけど、「厚生年金」と同じなんですか?あと、「雇用保険」って?

「国民年金」は厚生年金とは違い、会社員ではない人たちが加入するもので、基本的に全額を自分で支払う必要があり、老後にもらえる金額も少ないといった不利な点が複数あるんだ。

「雇用保険」は、こちらも会社がやや多めに負担してくれる保険で、失業した場合には「失業給付金」が、資格取得やスキルアップをしたいときには、「教育訓練給付金」の制度が利用できるなど、メリットが多いんだよ。

色々引かれて心配だったけど、会社員って、恵まれているんだなぁ。

そう! 社会保険料や年金の面で会社員はとても優遇されているんだ。だからこそ、仕事に全力投球できる。ふたりにはぜひ、そのことを胸に留めながら働いて欲しいな。

お金はいくらでも使っていいもの?

さて、毎月の給与から社会保険料や税金を引いた「手取り額」がわかったところで、今度は出ていくお金の中身について確認しよう。住居費や月払いの保険料、教育費など、毎月一定に支払っている「固定支出」、食費や光熱費、通信費、レジャー費など、月によって変わる「変動支出」など、支出を項目ごとに分けて、収入から差し引いてみよう。

ここで残った金額が自由に使えるお金ってことですね?

ちょっと待った! 1万円あること=1万円を好きに使っていいこととはちょっと違うんだ。年払いの保険料や冠婚葬祭費、家電・家具の購入費といった「年に数回の支出」や、住宅購入の頭金、自動車購入など特定の年にだけ発生する「一時支出」もあるだろうし、収入アップと並行して支出を増やしてしまうと、いつまでも「お金に困る状態」を続けることになるよ。

無駄に使うと、あっという間になくなっちゃいそうですもんね。

そう。自由に使えるお金の「使い方」をコントロールすることができてはじめて、お金に縛られない生活へ近づくことができる。さらにお金の管理は時間の管理と共通点があって、自由な時間の使い方をコントロールできるのが真の社会人だと僕は思うんだ。

カードの正しい使い方とは?

ふたりはクレジットカードを使っているかな?

手持ちの現金が残り少なくなった時は使っています。

ポイントが貯まるので、私はすっかりカード派です。

手元にお金がなくても使えるし、ポイントやマイルも貯まるので便利な存在だよね。クレジットカードとは、個人の「信用」を担保に、カード会社が利用者に代わって代金の支払いを行うもの。利用者は審査を受けることでカードを持つことができ、一定の条件の範囲内で、代金後払いで商品を購入したりサービスの提供を受けたりできる。しかしクレジットカードでの買い物は「借金」ということをふたりは知っているのかな?

え!? 借金?

カード会社や種類、条件などによって異なるけれど、おおむね分割払いの利子(金利手数料)は10~18%。仮に、40万円のブランド品を24回払いで支払ったとすると、40万円という価格に対して、6万円以上も余計にお金を支払うことになる。

6万円も!? もったいない!

月々の支払いを一定にできるリボ払い(リボルビング払い)や、クレジットカードでお金(現金)が借りられるキャッシングも、高い利子が発生するもの。かつて社会問題にもなった消費者金融については警戒する人が多いと思うけれど、クレジットカードの使い方に関しても同じように注意すべきなんだ。

怖いなぁ。クレジットカード使うの、やめようかな…。

泉先生:ははは。クレジットカードは賢く使えば、支出を一元管理したり、貯まったポイントでさまざまな商品やサービスをもらえたりするなど、メリットもある。その半面、一歩間違えると借金地獄に足を踏み入れる可能性もあることを知っておけば大丈夫だよ。あと、ある大手カード会社の例で見てみると、学生専用カードの上限最高額は30万円なのに対し、新社会人用カードの上限最高額は80万円となっていて、社会人になると便利にもなるけれど、リスクも増える。もしふたりの友達で、分割払いやリボ払いをしているという人がいれば、できるだけ早くやめるように話してみてはどうかな。

わかりました!

仕事における先送りは、社会人としての信用に関わってくるよね。上司や取引先から信用を得たいのなら、先送りは厳禁。お金も同じことで、支払いを先送りすると大変なことになる。そのことをぜひ覚えておこう。

《クレジットカード豆知識》

●利用限度額

カードの種類や利用状況によって増減する。カードの利用明細等で自分のカードの利用限度額を把握し、限度額の範囲内で利用するよう心がける。

●支払い方法

・一括払い……翌月に一括にして支払う方式。手数料は不要

・ボーナス一括払い……商品等を購入した翌ボーナス時期に一括して支払う方式。一般的に手数料は不要

・分割払い……支払い回数、月々の支払い額を決めて支払う方式。多くのクレジットカードの場合、2回払いなら手数料は不要、3回払い以上から手数料がかかる

・リボルビング払い……月々一定の支払額を決めておき、それにリボ払い手数料を加えた額を支払っていく

●利用するうえでの注意点

・「使いすぎ」「借りすぎ」に注意

・カードをつくる前に条件を比較する

・契約内容をきちんと確認する

・他人に貸さない

・利用目的に合ったキャッシング方法を選択

ところでBさんの財布、すごく重たそうだね…笑。

わかりますか? 残念ながらお金じゃなくてカードなんですけど…。

すべてのカードについて、きちんと用途を把握しているかな?

把握しているつもりはあるんですが、正直、年に1回くらいしか使わないカードも入っています。

「なにに使えばいいかわからないカード」「何年も使った記憶がないカード」「そもそも発行した記憶すらないカード」に関しては、一度整理することをお勧めするよ。近年は特にカードの種類や数が増えてきているんだけど、そこには、顧客の購買データを取得したいという企業側の意向もあるんだ。それにカードを整理する中で、無駄な出費や手数料なども見つかるかもしれないし、逆にいつもの買い物がもっとおトクになる可能性もあるかもしれない。それに机の上が汚い人は「仕事ができない人」と烙印を押されがちだよね、財布も同じで、「デキる!」と思われるためには、整理整頓が必要だよ。

アドバイスありがとうございます!帰ったら早速、整理整頓してみます!

《カードの種類あれこれ》

●プリペイドカード……あらかじめカードを買い、その金額の範囲で買い物ができる(図書カード、交通機関のカードなど)

●電子マネー型カード……あらかじめチャージした分だけ利用できる(Suica、PASMO、nanacoなど)

●デビットカード……現金の代用として決済に利用でき、銀行残高からリアルタイムで引き落としが行われる(J-Debit、Visaデビットなど)

●ポイントカード(メンバーズカード)……事業者が発行する専用のカードで、一定金額の買い物をするごとにポイントがついたり、割引サービスが受けられたりする(Tカード、Pontaカードなど)

まとめ

お金と上手に付き合っていくために、自分でお金をコントロールできるようになろう。そのためにはまず、自分のお金の流れをしっかりと把握することが第一。きちんと整理整頓して、効率アップ! 仕事の進め方にも役に立つはず。

次回は、「お金と社会のしくみ」について勉強します。お楽しみに。