資産運用をはじめる前に、最低限知っておきたい経済の仕組み

監修・ライター

そろそろ資産運用を始めてみたいと思っているみなさん。ようこそ、泉先生の「資産運用 超入門」講座へ。

この講座は、「お金をとことん増やしたい!」と考えてはいるものの、「まだ何もはじめていない」、「何からはじめていいかわからない……」という人に、自分に合った資産運用法を見つけ、実際に行動に移せる力を身につけてもらう講座です。

資産運用の方法をマスターできれば、夢や目標をかなえたり、老後にゆとりを持って暮らしたりするための資産を自分でつくることができるように。さぁ、心もお金も豊かに、自分らしいライフスタイルを楽しめる人生をここから手に入れましょう!

「経済」を、身近なところから考えてみよう

「お金の機能」まで理解できたKくんに、そろそろ「経済の仕組み」についても話していこうかな。

出ました、「経済」。はっきり言って苦手です!

ははは。「経済」というと、ちょっと「難しそう」「とっつきにくい」っていうイメージを持ってしまうよね。たしかに、専門的な学問として学ぼうとすると、難解な用語や数式が出てくるけれど、僕たちが日々暮らしていくうえで「経済」は不可欠の情報だし、決して難しいものではないんだよ。

そうですかねぇ?

たとえば住宅ローンなら、金利が高いときより低いときにローンを組みたいと思うし、ブランド好きな人なら円高でバッグが安くなったときに買いたいと考えるよね? ほかにも、会社の業績や物価の変動、輸入品にかかる関税の税率、消費税増税の背景とか、1つの「経済」の出来事がめぐりめぐって、個人の収入や家計に大きな影響を及ぼしているんだ。

そうですね。消費税なんて特に。

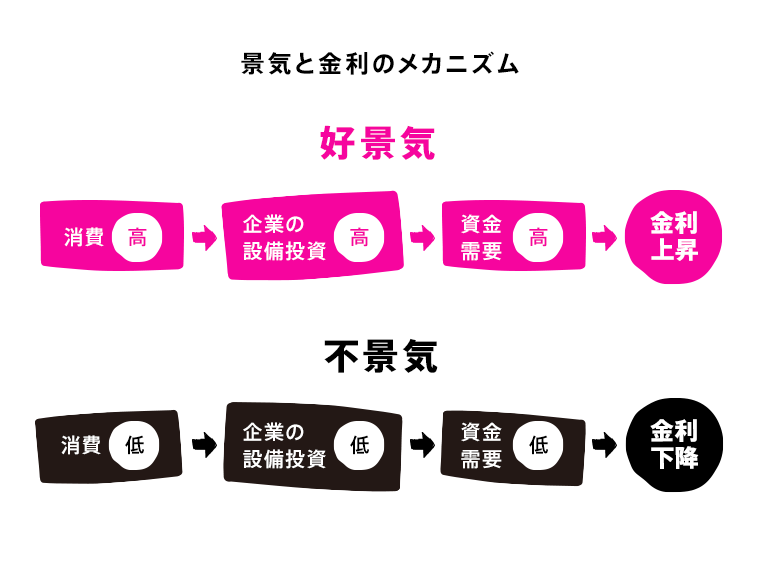

好景気になったら、消費が増えて企業の設備投資も増え、資金の需要が高まり、金利が上昇する。金利が上がると流通するお金が減るから、消費が徐々に減っていく。逆に不景気になると、消費が減り、企業の設備投資が減り、資金の需要が減り、結果として金利が下がる。金利が下がると流通するお金の量が増えて、消費が増えていく……。

上がったり、下がったり忙しいなぁ。

こんなふうに大きな流れが繰り返されていくのが「経済」なんだ。

ここまではなんとか。でも、これ以上進むと、あれこれ覚えにくい用語が出てきちゃうんですよね……。

まあ、専門用語を知っておくに越したことはないけれど、この大きな流れを知っておくだけでも、資産運用を行ううえでとても有利になってくるよ。新聞やテレビで見るニュースや指標が、自分や家族の給料や家計と結びついているとわかると、とたんに興味深く思えるようになってくるから。

例えばちょっと前に出ていた、牛肉の関税の話とか? あの話は肉好きとして興味をそそられました。

そう!それこそ身近な事例だよ。日本は、外国から輸入される牛肉などに一定の関税をかけているんだけど、2019年9月の日米貿易交渉において、それまでの牛肉の関税38.5%から、2033年度には9%まで引き下げることで合意されたというニュースだよね。

これが結局、どんな風に「経済」に影響したんですか?

まず大きな反応としては、輸入牛肉を提供している牛丼チェーン店の株価が大きく上昇したんだ。今後、原料である牛肉の仕入れ価格が大幅に値下がりするので、企業収益が改善されると予想されてね。そして企業収益が大幅改善されれば、将来的にはさらに商品価格への転嫁、つまり牛丼の値下げが起こるかもしれない。そうすると、さらに客数が増加するかもしれないと。

「関税」って、一見縁遠い言葉ですけど、牛丼チェーンで説明されると、かなり身近な話ですよね。

うん。さらにこうした情報は、資産形成に役立てることもできるんだ。

資産形成に?

そう。資産運用をしている人は、こういったニュースからヒントをもらって、自分にとってベストな投資先や投資時期を見極めているんだ。

まさか、牛丼から投資を考えつくとは。

ね、何も難しいことはないでしょ? 自分が興味を持てるような、日常生活に絡んだニュースからでいい。経済の仕組みと紐付けて理解すると、日々のニュースの見方が変わってくるんじゃないかな。

牛丼から「経済」を知り、自分の資産運用に応用する。ちょっとワクワクしてきました!

「経済」のからくりがわかれば、お金が増やせる!

ではKくん、「経済」がどんなものなのか、簡単に説明できる?

え? 「経済」を? 簡単にですか? お金が回ること、でしょうか?

「経済」とは、僕たちの生活で行われている「お金のやり取りの集計」なんだよ。

ほぉぉ。

たとえば、コンビニで100円のおにぎりを買ったとする。これも「経済」の一部分。といっても単に、おにぎりを買った100円が、数字として「経済」のなかに入っているわけじゃない。この100円のおにぎりが、どのようにでき上がっていくのかを理解すると、「経済」も理解できるようになるよ。

まずは、お米を作ることろからですね。

そうだね。お米をつくる農家は、100円のおにぎりの材料分だと、たとえば1円で稲の苗を買い、水をやり、台風や虫から苗を守って、お米にして、たとえば10円で出荷する。出荷されたお米は、問屋さんを通り、おにぎりをつくる人や会社に、たとえば20円で納品される。おにぎりをつくる人や会社は、炊飯器などのおにぎりをつくるために必要な機械を購入し、従業員を雇っておにぎりを製造し、たとえば70円でコンビニに出荷する。そのおにぎりを、コンビニでアルバイトの方が棚に陳列し、レジを通して100円で売ることで僕たちはおにぎりを100円で手にすることができる。

いや~、長い道のりでした。

はは(笑)。そしてこうしてみると、それぞれの過程で「経済」が発生しているのがわかるよね。

はい。農家が苗を買うところからすでにお金が発生し、「経済」が発生している…。

そして苗をお米として出荷すると、それは農家が9円の価値をつくり上げたことになる。これも経済の一部分。そして、農家から大量にお米を仕入れている問屋は、小分けをして売ることで、また10円の価値をつくり上げて、「経済」が発生しているんだよ。

おにぎりをつくる人も50円の価値をつくり上げ、コンビニも30円の価値をつくり上げていますよね。

そうだね。でもこの見えている部分だけではなく、農家が苗を植えるために購入した田植え機や、おにぎりをつくる機械を購入する何千万円という機械の代金も「経済」の一部分なんだ。

なるほど。お米を運ぶ運搬費も「経済」の一部だし、コンビニのアルバイトを募集する広告費も「経済」の一部。

もう少し視点を広げてみると、僕たちがコンビニにおにぎりを買いにいくための自転車も、おにぎりと同じような世の中の経済活動があることで手に入ったものなんだよ。

この財布にも、服にも、すべてに「経済」がかかわっていて、価値をつくっているんですね。

そう。こういう活動のすべてを、「経済」と呼ぶんだ。

もはや、「生活=経済」ですね。

でしょう? そして、これらの「経済」の合計値は、「国内総生産(GDP)」という形で、数字で表されるんだ。「経済」というと、自分からは遠い存在に感じてしまうけれど、実は、僕たちの生活そのものなんだよ。

「経済」「GDP」なんて、ちょっと遠い印象の言葉だったけど、おにぎりにたとえると、かなり身近に感じました。

まずは、なんでも理解しやすい言葉に置き換えてみること。これは、難しい概念を克服し、より深く理解するための第一歩だよ。

「経済」、面白いかもしれません。ありがとうございます!

「金利」とは、「レンタル料」である!?

では次に、「金利」が生まれる仕組みについて。

金利かぁ……。いや、でもこれも、分かりやすいものに置き換えて考えていけば理解できるはず!

その調子! まず「金利」とは、僕たちが銀行に預けてもらえるもので、利息ともいう。そして住宅ローンや車のローンのように、お金を借りる際に必ずかかるのも「金利」。金利が高いと、たくさん預金がある人はたくさんの利息がもらえるけれど、たくさんの借金がある場合には返済が大変になるんだ。

良くも悪くも、「金利」の存在感、すごいですね。

だよね。そしてこの「金利」って、資産運用においてもすごく重要なポイントなんだ。Kくん、「金利」はどのように決まっていると思う?

え~っ、金利の決め方ですか? お手上げです。

では、「金利」と密接な関係にある「信用」とともに話していこうか。 まず、お金の世界においては「信用=お金を返す力」なんだ。見知らぬ人にいきなり「10万円貸して」と言われても、貸さないよね。それは「信用」がないから。じゃあ、たまに会う程度の知人に頼まれたらどうする?

見知らぬ人よりは信用できるけど、踏み倒される可能性がないとも言えない……。

そこで、万一に備えて、返済時には1万円を加えて返してもらうことにした。つまり、金利10%ということだね。これがもし親友だったら、「今度、ランチごちそうしてくれればいいよ……」と言う程度になるかもしれないね。その場合、ランチが1000円と仮定すると、金利は1%となる。では最後に、大切な家族から頼まれた場合はどう?

さすがに利子なんて考えずに、10万円貸しますね。それで、10万円返してもらう。つまりこの場合は、利子は0%ということか。

そうそう。このように、金利は「相手をどれくらい信頼できるか」によって変わるもの。つまり、信用度が高い人ほど、低い金利でお金を借りることができるんだ。金利とは、「お金のレンタル料」のようなものともいえるかな。

お金のレンタル料!?

たとえば、Kくんが知人に1万円を貸して、1か月後に返してもらうとしよう。その1か月間、Kくんはその1万円を使うことができず、また本当に返してもらえるかどうかもわからない状態。このような不利益やリスクに見合った「レンタル料」として金利が存在するということだよ。

なるほど~。先生、ほんと説明が秀逸です。

「金利、つまり利息はレンタル料」っていう話が出たところで、この話もしておこうか。投資はしたことがなくても、銀行に預金はしているという人は多いよね。

はい。預金はやってない人の方が珍しいんじゃないですか。

銀行預金でも一定期間が経過すると、ほんのわずかだけど利息がもらえるよね。2020年12月現在でいうと、大手都市銀行の普通預金で0.001%くらいかな。この、銀行にお金を預けるという行為は、逆から見ると、僕たちが銀行にお金を貸していることになるんだ。そしてこれも、「利息はそのレンタル料である」ととらえることができるんだよ。

僕たちが銀行にお金を貸している??

預金によって集められたお金の多くは、銀行に保管されているわけではなく、銀行によって企業への融資などに使われるんだ。企業は銀行から借りたお金で設備投資や製品開発を行い、利益を上げる。そして、借りた金額に利息、つまり金利をつけて、期日までに銀行に返済する。この金利の一部が、僕たちの銀行預金の利息になって戻ってきているんだよ。

あれ?これも投資?

そう。銀行自らも、預金によって集められたお金を使って、株式や国債などの金融商品に投資もしているんだ。預金によって集めた膨大な資金を元手に、「融資」や「投資」などで利益を得ている。もちろん、銀行とはいえ、企業への融資が回収できなかったり、投資がうまくいかなかったりすることもあって、その場合は当然、銀行はその損失を負うわけだけど、その場合でも、僕たちの銀行預金が減ることはない。

投資に失敗しても、預金が保証されている?

それは、「元本保証」という約束のもと、預金しているからなんだけど、そういった貸し倒れのリスクを預金者に負わせずに、銀行側が負担する仕組みがこの銀行預金といえるかな。ただし、預金は減らない反面、リターンも少ない。リスクがほとんどなく、リターンも小さいのが銀行預金なんだ。

でもリターンが小さいとはいえ、若干の金利が発生する以上は、預金も資産運用の一種なんですね。知らなかった~。

でも、とことんお金を増やしたいと考える人に伝えたいのは、ローリスク、ローリターンな銀行預金以外の資産運用方法と、そのリスクとリターンについて。これらは今後の講座で、くわしく説明していくからね。

楽しみにしています!

「信用経済の社会」で大切なこととは?

世界の中で、「信用」を経済に活用している国はどこだと思う?

クレジットカードが生まれたアメリカですか?

正解は中国。「信用スコア」といって、その人がどれくらい信頼できる人物であるかを、ありとあらゆる観点から数値化しているんだ。

ありとあらゆる観点って、例えば交通違反とかもですか?

そう。あとは借金を期日までに返せなかったりした過去があればスコアは減点されるし、逆に公共ルールを守り、借金や家賃を滞りなく支払っていればスコアはアップしていくんだ。

徹底していますね。

他にも中国では、この信用スコアが高ければ不動産の購入時のローンが組みやすくなったり、就職や結婚もしやすくなったり。一方で信用スコアが低ければ不動産や車の購入も厳しくなるらしいよ。

結婚も!? それは意地でも信用を上げておかなきゃですね。

こんな風に「信用」を尺度にした経済は、すべての行いがデータとして記録・可視化される現代において、ますます発展しつづけているんだ。これまで「学歴」や「勤務先の知名度」などが尺度となっていた日本でも広まりつつあるんだよ。

えぇっ!日本でも!?

今や多くの企業が参入しはじめたけれど、とりわけ有名なのが、2019年6月に話題となった、大手ポータルサイトYahoo!による「Yahoo!スコア」。これは、ヤフーIDを持っている人の本人確認や信用行動、サービスの利用状況によって点数づけ、つまりスコアリングが行われて、そのスコアに応じて特典がもらえるというサービス。でもこのYahoo!スコアは、ユーザーに対する詳細な説明や同意なしに一方的に導入されたこともあって、ユーザーからの批判が殺到してしまったんだ。

そうですよね……。全部見られている気がしますもん。

でも実際には、「信用経済」のもとでは、「信用スコア」は提供者だけじゃなく、利用者にもメリットがあるんだよ。

そうなんですか?

たとえば、信用スコアに問題がなければ、自宅を借りるための敷金が免除されたり、クレジットカードの限度額が上がったり、渡航の際のビザを申請・取得しやすくなったりするんだ。就職も有利になるし、起業する際にもメリットが多いんじゃないかな。

確かに普通に暮らしていれば、信用スコアが下がることはなさそうですしね……。

そういうこと。ではここでちょっと話題を変えて、長期間貸し借りの関係が発生する際に、必要となる金利と信用の関係について具体的に話をしてみようか。

長期間貸し借りの……先生、すでにちょっと難しいです。

おっと。さっき、「金利は信用度によって決まる」という話をしたよね、それを踏まえて次のようなケースを考えてみて。

31歳・男性・有名企業勤務・年収450万円のAさんと、31歳・男性・コンビニでアルバイト・年収250万円のBさんがいる。2人とも31歳・独身・男性だね。2人とも、3500万円の新築マンションの購入を希望していて、住宅ローンの審査のために大手都市銀行を訪れたんだ。さてここで問題。ローンの借入審査って、どんなものを対象にすると思う?

え~っと、購入予定の物件の情報は必ず必要ですよね。あとは契約者の年収や職業、ですか?

それに加えて、返済完了時の年齢、勤務先の事業内容や勤務形態、勤続年数、健康状態なども審査対象になる。

健康状態も入るんですね!?

そうだよ。これらから高額で長期間となる借入金の返済可能性を、「信用」という尺度で審査している。さて、「31歳・独身・男性」という点は共通の2人だったけど、結果として、Aさんはこの銀行の低金利住宅ローンを満額で組めたけれど、Bさんは同じ銀行であるにもかかわらず、頭金として3割を負担し、金利もAさんより悪い条件でしか組むことができなかったんだ。

つまり、Aさんの信用度は高かったけど、Bさんの信用度は低かった、ということですね。

そう。信用度が、貸してもらう金額や金利の差をつけてしまったということ。

たとえ、Bさんが堅実な節約家で、Aさんが浪費家だったとしても、それは審査対象に入らないんですか?

残念ながらね。結局は、正社員かどうか、年収の高低、勤務先の規模などの「信用」という尺度によって、借り入れできる金額にも大きな違いが生じてしまう。ふだんはあまり考えないことかもしれないけれど、まさに「信用=お金」なんだ。そして、その期間が短くても長くても、「信用に基づいた貸し借り、からの精算」を繰り返すことが「取引」なんだ。

「信用=お金」かぁ。これからも、周りの皆に信用してもらえるように、がんばります!

まとめ

「経済」とは、私たちの生活の中で行われている「お金のやり取りの集計」。私たちの身近なところに「経済の一部分」が存在し、その中には資産運用に役立つヒントがたくさん隠されています。

また、資産運用をしていく上で重要なポイントとなるのが「金利」。「金利」は、「相手をどれくらい信頼できるか」によって変化していくものです。

今、世の中は少しずつ、人の信頼度をあらゆる観点から数値化し、「信用」を尺度にした「信用経済」の方向にシフトしていっています。そうした世界では、「信用=お金」。将来、安心して人生を歩んでいくためにも、少しずつ「信用」を積み重ねながら、可能性を広げていきましょう!

次回は、「資産運用5つのキーワード」について学んでいきます。お楽しみに!