資産運用に欠かせない、5つのキーワードを知っていますか?

監修・ライター

そろそろ資産運用を始めてみたいと思っているみなさん。ようこそ、泉先生の「資産運用 超入門」講座へ。

この講座は、「お金をとことん増やしたい!」と考えてはいるものの、「まだ何もはじめていない」、「何からはじめていいかわからない……」という人に、自分に合った資産運用法を見つけ、実際に行動に移せる力を身につけてもらう講座です。

資産運用の方法をマスターできれば、夢や目標をかなえたり、老後にゆとりを持って暮らしたりするための資産を自分でつくることができるように。さぁ、心もお金も豊かに、自分らしいライフスタイルを楽しめる人生をここから手に入れましょう!

資産運用5つのキーワード

さて今回は、資産運用に関する基本的な知識について解説していこう。資産運用は学べば学ぶほど奥の深い世界だけど、最小限おさえておきたい内容に絞り込んでみたよ。

ありがとうございます!楽しみです。

まずは、資産運用に欠かせない5つのキーワードをおさえておこう。1つ目は、「インカムゲイン」と「キャピタルゲイン」。

初めて聞くワードです。

「インカムゲイン」とは、ある資産を保有することで安定的・継続的に受け取ることのできる収入のこと。具体的には、銀行預金や債券の利息、株式投資の配当金、投資信託の分配金、不動産投資の家賃収入などを指すんだ。

銀行預金の利息、株式投資の配当金は「インカムゲイン」と…。

「インカムゲイン」は、その資産を保有している間、繰り返し受け取ることができるのが最大の特徴。仮に保有している資産の価値が変動しても、多くの場合、長期で保有すればそれだけ多くの回数、「インカムゲイン」を受け取ることができるんだ。

では「キャピタルゲイン」は…?

「キャピタルゲイン」とは、保有していた資産を売却する際に発生する売却益のこと。つまり、価格が安いときに買って、高くなったところで売却する場合に得られる収益が「キャピタルゲイン」なんだ。

売却時に得られる収益ということは、1回の売買につき、一度しか得ることができないんですね。

そうだね。あと、値上がりすると思った価格が予想に反して値下がりしてしまった場合は、そこで売却する損失が生じてしまう。この損失のことを、「キャピタルゲイン」の反対で「キャピタルロス」と呼んでいるんだ。

先生、できればいつものように、「例」をお願いします!

了解! たとえば、1000万円の不動産を購入し、毎月の家賃収入が10万円ずつ得られる物件を10年間保有して、その後1500万円で売却したとしよう。その場合は「インカムゲイン」が10万円×12ヵ月×10年間で1200万円、「キャピタルゲイン」が1500万円-1000万円で500万円、合算すると、1200万円+500万円=1700万円の利益となる。手数料や税金などの諸経費を省いた計算だけどね。

へぇぇ! 不動産価格が値上がりして500万円の「キャピタルゲイン」を得て、さらに10年間の「インカムゲイン」を合算すると、1700万円もの利益が発生するんですね。すごい!

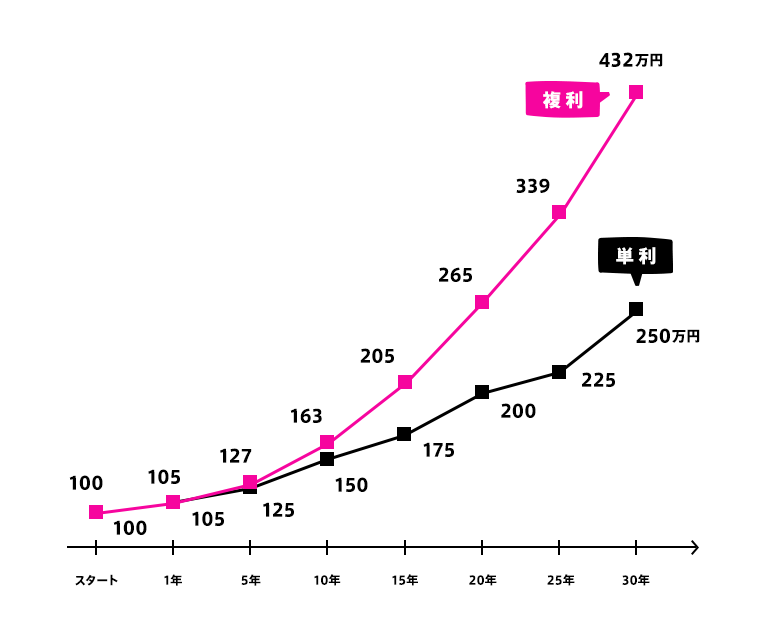

では次へ進もうか。資産運用に欠かせないキーワード2つ目は「複利効果」。「複利」とは、投資元本とそこから生まれた利息を合わせて再投資することなんだ。

と、いうことは…つまり?

たとえば、元本100万円を利回り5%で運用すると、100万円×1.05で、1年後には105万円になる。翌年、その105万円を新たな元本として全額再投資をすると105万円×1.05で、2年後には110万2500円になる、ということ。

「利息が利息を生む」って感じですね。

そう。さらに、年月の経過とともに増えるスピードが加速度的に速くなっていくのも「複利効果」なんだ。5%と聞くと、一見小さな数字のように感じるけどね。

今、消費税が10%ですからねぇ…。

そうなんだよね。資産運用をしていない多くの人がそんなふうに感じると思う。でも「複利効果」というのは、年月が経つほどに、大きな金額となって表れてくるもの。長期間続けることで、お金がどんどん増えていくことが実感できるようになるんだよ。

本当だ!グラフで見るとすごいですね。では次に、キーワード3を…。

キーワード3は、「資産の分散」。古くから伝わる投資の格言で、「卵を1つのカゴに盛ってはいけない」というものがあるんだけど、意味がわかるかな?

卵を1つのカゴに入れた場合、落としたら全滅!ってことですか?

そうそう!そのまま資産運用にあてはめてみよう。リスクを分散させるために、資産を分散させる。つまり、1つのカゴに卵(資産)を入れずに、いくつものカゴを持つことによって、大事な卵(資産)を守ることができるということ!

「資産を分散させる」というのが、いまいちわからないんですけど…?

もっとも基本的な資産の分散としては、資産を「国内株式」「国内債券(預貯金)」「外国株式」「外国債券」「不動産」の5つに分けることが挙げられるよ。また、国内株式のなかでも、1つの会社ではなく、複数の会社に分散するのも、資産の分散といえる。つねに資産の分散が正解というわけでもないけどね。これについては後日説明していくけれど…。ここで覚えて欲しいのは、「資産を分散すれば、リスクは小さく、リターンも小さい」、「資産を集中すれば、リスクは大きく、リターンも大きい」。それが、投資の真実だということだよ。

投資の真実…。

そしてキーワード4は、「時間の分散」。

時間も分散させる!? どういうことですか??

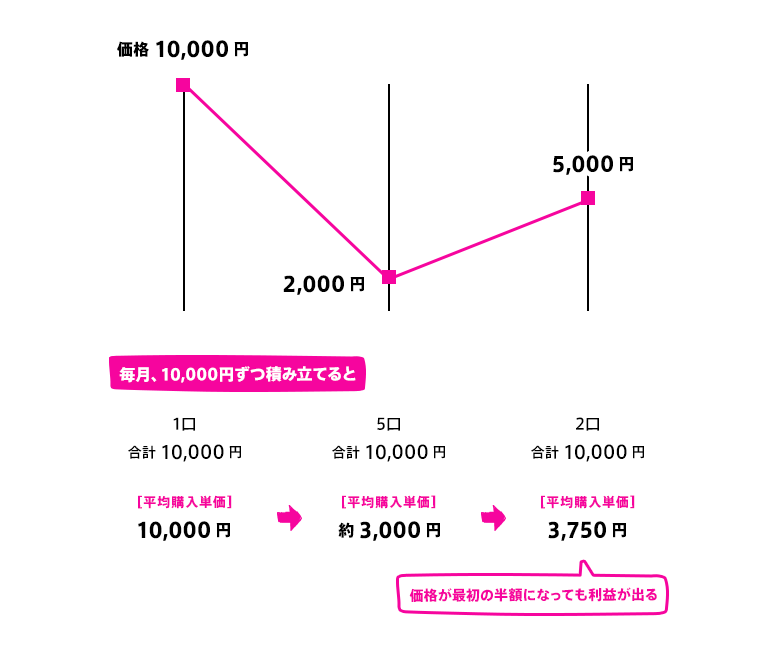

大きな収益、つまりリターンを求めるなら、資産となるものを底値で一気に購入するのが理想だよね。でもいつが底値なのかを予測することは専門家でもできない。タイミングを誤って高値で一気に買ってしまっては、損失も大きくなるからね。そこで、同じ投資信託を50万円分購入したいと思ったら、一度にまとめて購入するのではなく、毎月5万円ずつ10回に分けて購入してみる。これが「時間の分散」だよ。

10回に分ける? なんだかもどかしいなぁ。

わかる、わかる。でも購入のタイミングを分けることで、購入後の値下がりリスクを避けることができるんだよ。例えば代表的な手法に、「ドル・コスト平均法」というものがあるんだけど、これは毎月一定の金額を決めて、定期的に購入しつづけることで、価格が高いときには少なく、価格が安いときには多く買えるというもの。投資信託の購入方法としてよく用いられる方法だから覚えておいて。

わかりました!そして最後、キーワード5ですね。

うん。キーワード5は「長期投資」。時間を味方につけることだよ。

やっぱり、パッ!と資産を増やすのは難しいんですね~。

そうだね(笑)。たとえば、目標金額2000万円を貯めるために、毎月コツコツと積み立てるとしよう。年利3%で複利運用した場合、10年かけて2000万円に到達するためには、税金を考慮しない計算で、毎月14万3121円を積み立てる必要がある。

毎月14万ちょっとって…。10年間毎月積み立てつづけるにはかなり難しい金額ですよ。

だよね。でも20年かけて2000万円を貯めるとなると、毎月の積み立て額は6万920円。30年だったら、毎月3万4321円と、ずいぶん負担が小さくなる。

確かに。

さらに長期運用をするほど、複利効果が大きくなるので、同じ2000万円を貯める場合でも、1か月あたりの積み立て額は4倍以上違ってくるよ。

ということはつまり、早くスタートすればするほど、元本は少なく、かつ、大きなリターンを手に入れることができるということですね!

ご名答!

まとめ

資産運用は、学べば学ぶほど奥が深い世界。その入口では、まず5つのキーワードをおさえておきましょう。「インカムゲインとキャピタルゲイン」、「複利効果」、「資産の分散」、「時間の分散」「長期投資」。それらをしっかりと頭に入れておくことで、資産運用がどういう性格を持ち、私たちの味方になってくれるものなのか、ぐっとイメージしやすくなりますよ。

次回は、「リスク」と「ボラティリティ」について学んでいきます。お楽しみに!