金融庁の「資産所得倍増プラン」、新NISAや金融教育はどうなる?

【画像出典元】「stock.adobe.com/Maksym Yemelyanov」

監修・ライター

金融庁は2022事務年度の金融行政方針「資産所得倍増プラン」を明らかにしました。具体的な内容は、以下の3つです。

1.NISA制度の拡充

2.顧客本位の業務運営(金融機関)

3.国民の金融リテラシーの向上

そして、今回の方針では、これまで民間金融機関が進めてきた金融教育について「国の制度として検討する」と明記し、国家戦略として推進するよう提言しました。

そこで今回は、金融庁の提言内容と、なぜ日本に金融教育が必要なのかについて解説します。

金融庁の提言1.NISAの拡充

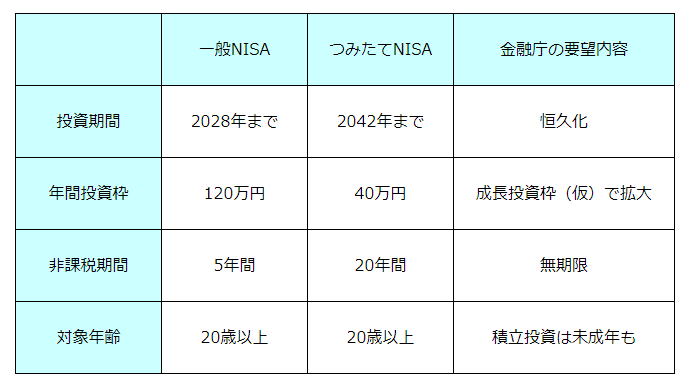

金融庁は2023年度の税制改正要望 で、少額投資非課税制度(NISA)の投資上限額の引き上げを盛り込む方針です。現行制度では、年間投資限度額120万円の「一般NISA」と、年間投資限度額40万円の「つみたてNISA」があります。また、投資期間の恒久化も求めているのです。現在の「一般NISA」と「つみたてNISA」の制度は、以下の通りです。

現在、株式にも投資可能な「一般NISA」と限られた投資信託のみに投資する「つみたてNISA」の併用はできません。しかし、「つみたてNISA」と併用して株式への投資を可能とする「成長投資枠(仮称)」の創設を要望し、投資枠を拡大しようとしているのです。金融庁のNISA拡大要請により、2024年に開始される「新NISA」の枠組みが見直される可能性もあるので注意が必要です。

金融庁は9月中にも財務省に税制改正要望を提出します。投資枠の拡大などの詳細は、与党税制調査会の議論を経て年内に決定する予定です。

金融庁の提言2.顧客本位の業務運営(金融機関)

金融庁は、金融機関側の販売勧誘をめぐる環境整備にも着手します。金融商品取引法では、金融機関が顧客の知識、経験、財産の状況、金融商品取引契約の目的に照らして不適切な金融商品を販売することを禁止しています。

そして、2017年以降は2000を超える金融機関が「顧客本位の業務運営に関する原則」という原則を採用し、顧客ニーズに沿った販売姿勢を推進しているのです。

「顧客本位の業務運営に関する原則」は、「顧客の最善の利益の追求」「手数料等の明確化」「顧客にふさわしいサービスの提供」といった、7つの具体的な原則が掲げられています。金融機関はこれらの原則に沿った業務を行うことが求められているのです。

しかし、それでも「仕組債」など複雑な金融商品に対する顧客からの苦情はなくなりません。そこで、金融機関が顧客に適切なアドバイスやコンサルティングをするように「顧客本位の業務運営に関する原則」を改正し、金融機関が顧客の属性に合わないような高リスク商品を販売しにくい環境にします。

金融庁の提言3.国民の金融リテラシーの向上

2022年4月の学習指導要領の改訂により、 高校の授業に金融教育が取り入れられるようになりましたが、大学生以上、とくに投資を実践する社会人の金融教育の主体は、民間金融機関であるのが実情です。

金融庁は官民が一体となって金融教育を推進する新しい仕組みを作り、あらゆる世代に金融教育を提供しようとしています。

損保総研 によると、米国では2000年代前半に金融リテラシー教育委員会(FLEC)が設立され、政府省庁が横断的に参加しています。FLECは、財務長官が議長を務め、20の連邦政府機関の代表者が参加しています。

そして、政府および民間部門における金融リテラシーの推進、連邦金融教育の調整、国家戦略の策定など、5つの基本的な使命を担っているのです。

さらに、リーマンショック以降、金融能力に関する大統領諮問委員会(PACFC)が設置され、国家戦略として金融教育に力を注いでいます。

PACFCは、学校教育に加え、職場にも金融教育の対象を広げ、退職金の運用を含めた資産形成を推奨しているのです。

日本では日本銀行が事務局の金融広報中央委員会が中心となって活動しています。しかし、国家戦略として金融教育を行うためには、政府の関与を強め、より多くの機会を提供することが必要だと金融庁は考えているのです。

金融広報中央委員会が2022年に行った「金融リテラシーに関する調査」 によると、「学校で金融教育を受けた」と答えた人の割合は、米国が20%、日本が7%でした。また、「金融知識に自信がある」と回答した人も、米国が71%であるのに対し、日本はわずか12%でした。金融教育の進んでいる米国の方が、圧倒的に高い割合になっているのです。

金融教育の効果を年代別で見ても、金融教育を受けた人の方が「金融リテラシー調査」の正答率は高くなっています。金融教育を行うべきと考えている人も70%を超えており、今後は日本でも金融教育に対するニーズが高まっていくと考えられます。

日本で金融教育が必要な理由

日本でも金融教育の必要性が高まっているのは、なぜでしょうか。主な2つの理由があると考えます。

老後の生活資金への不安の高まり

日本は少子高齢化により、公的年金の財政状況が悪化しています。ですから、年金だけでは老後の生活資金が不足する可能性が高いのです。そのため、お金の長期的な対策を個人で考える必要があります。

若いうちから長期的な資産形成を考える必要性が高まっている

日本は終わりの見えない超低金利時代が続いています。単にお金を銀行に預けるだけでは、お金はほとんど増えません。老後資金など将来必要なお金を備えるには、長期的な資産形成が欠かせません。貯蓄だけでなく、投資も活用する必要があるのです。若いうちから投資の知識を身につけておけば、効率的な資産運用ができるようになるでしょう。

まとめ

日本人は欧米に比べて金融リテラシーが低いといわれています。これまではデフレが続いてきたので、低金利の銀行預金でもお金の価値は目減りしませんでした。しかし、今後は日本でもインフレ圧力が強まると考えられるので、より一層投資の必要性は高まります。

金融教育やNISA制度の改革を通じ、日本人も当たり前のように資産運用するという時代が来る可能性は高いでしょう。ただ、今回の金融庁の提言は「要望」なので確定ではありません。年末にかけていろいろな報道があると思うので、決まったことに対して今後のご自身の方針を考えるようにしてください。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。