購入前に要確認!中古マンション購入でよくある後悔TOP5

【画像出典元】「 Asier-adobestock.com」

目次

一見魅力的な中古マンション購入ですが、注意点も多いもの。物件によっては「失敗した」

第5位:間取り変更ができない構造だった

第5位は、「後からリノベーションして間取り変更するつもりだったが、壊せない壁があり変更できなかった」という間取りに関する失敗例です。

対策:購入前に壁式構造や管理規約などを確認しておく

中古マンションは、自由にリノベーションできるイメージがあるかもしれません。しかしマンションは、強度を損なってしまう壁の撤去や、

そのため、リノベーションを行う予定なら、事前にマンションの構造や管理規約などを購入前にしっかり確認しておく必要があります。

第4位:購入後に資産価値が大きく低下

次に多い失敗例は、「購入後に資産価値が予想よりも低下し、売ったり貸したりができない」という資産価値に関するものです。

対策:資産価値の下がらない中古マンションを選ぶ

マンションの価格は買ったときが一番高く、20年ほどの間に徐々に下落していきます。20年を超えると、下落幅が緩やかになるところがほとんどです。

少しでも価値が下がりにくいマンションを選ぶ重要なポイントは、公共交通機関が充実している、病院や学校が徒歩圏内にある、スーパーやコンビニなどが近く利便性に優れているといった、住みやすさ。逆に住みにくいマンションは、資産価値が大きく低下する可能性があります。

第3位:老朽化に気づかなかった

第3位は中古マンションならではの老朽化に関する失敗例。「入居してから半年ほど経ったころ、老朽化に伴って配管から漏水。床が水浸しになり、多額の修理費がかかってしまった」という事例もあるようです。

対策:事前にメンテナンス実施歴を確認する

外見だけのチェックでは、配管などの老朽化には気づきにくいもの。マンションを選ぶ際には、売主が過去に行ったメンテナンス、修繕歴などを確認しましょう。また、マンション管理会社に問い合わせて、共有部分の修理についても確認することをお勧めします。

第2位:住宅ローン控除が使えない

中古マンションを購入する際、住宅ローンを組む人も多いでしょう。その際、「住宅ローン控除が使えると思い購入したが、対象の物件でなく控除が使えなかった」という後悔する人も少なくありません。

対策:事前に条件を満たしているかチェックしよう

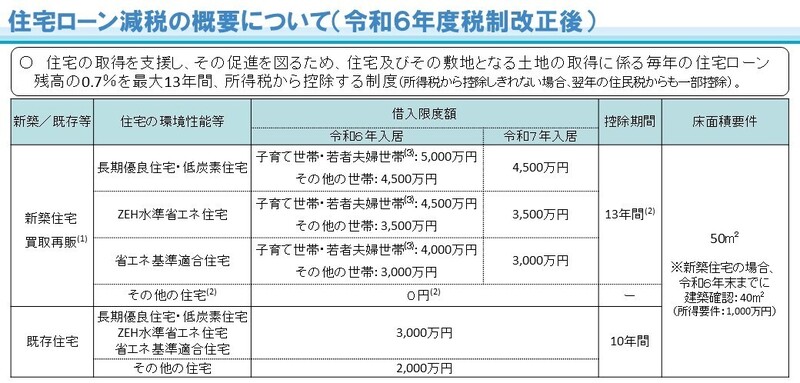

住宅ローン控除は、ローンを利用して住居を購入した際、毎年末の住宅ローン残高の0.7%相当額を新築で最大13年、既存住宅で最大10年、税金から控除する制度です。

また、住宅ローン減税を受けるには、2024年度に引き続き2025年度も認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅など、省エネ性能に適合していることが必須となります。借入限度額や控除期間、床面積要件などは次のとおりです。

住宅ローンの主な条件には次のようなものがあります。

・自らが居住するための住宅

・合計所得が2000万円以下

・住宅ローンの返済期間が10年以上

・引渡しまたは工事完了から6ヶ月以内に入居

・昭和57年以降に建築または現行の耐震基準に適合

・住宅の床面積が50㎡以上(合計所得金額1,000万円以下の場合は40㎡以上)で、床面積の2分の1以上が居住用である

・認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅の基準を満たす

第1位:修繕積立金が値上がりした、多額の修繕費用を求められた

最もよくある失敗は、修繕に関するもの。

対策:長期修繕計画をチェックする

マンションの修繕積立金は、年々増加していくか、10~15年に一度の大規模修繕工事の際に不足分をまとめて支払うか、のどちらかの場合がほとんどです。そのためマンションに入居して半年であっても、修繕の一時金を支払わなければならない可能性があります。

なるべく修繕積立金の値上がりを防ぎたい、事前に知っておきたいというときは、そのマンションの長期修繕計画を確認しましょう。中古マンションの場合は、「管理に係る重要事項調査報告書」をチェックしてみてください。マンションの管理会社が発行しており、管理費や修繕積立金の改定予定、大規模修繕計画の見通しなどが記載されています。

中古マンション購入に失敗し、後悔する人は意外とたくさんいるものです。しかし、マンション購入は決して安くない買い物ですから、なるべく失敗はしたくないですよね。そのためにも予めよくある失敗例を学び、計画的に中古マンション探しを行いましょう。