【年代別】老後2000万円貯めるなら毎月いくら積み立てるべき?

【画像出典元】「stock.adobe.com/Hyejin Kang」

2019年6月に公表され話題になった「老後2000万円問題」をご記憶の方も多いでしょう。2000万円という金額が適正かどうかはさておき、老後に向けてお金の準備をしないといけないという意識が広まったことも事実です。今回は老後に向けて2000万円を準備するためにはどうすれば良いかについて解説します。

老後資金が2000万円不足する?

「老後2000万円問題」とは、2019年6月に金融庁の金融審議会市場ワーキング・グループが発表した報告書「高齢社会における資産形成・管理」に端を発する問題で、その後広く報道されました。

報告書では老後30年間に必要となる資金を計算した結果、年金収入だけの夫婦で「年金以外に老後資金が2000万円不足する」との試算が示されています。この問題は国会でも取り上げられ、当時の麻生太郎金融担当相は「表現が不適切だ」として報告書の受け取りを拒否し、大きな波紋を呼びました。

老後の生活費は年金だけで足りる?

20~30代の人にとって、老後はまだまだ先の話です。想像するのも難しいのですが、総務省統計局が発表している2023年の「家計調査報告【家計収支編】2023年平均結果の概要」をもとに、年金受給者の生活費を見ていきましょう。なお調査結果には、その他の収入として年金以外の勤労収入などが含まれていますが、わかりやすくするため収入は年金のみとしています。

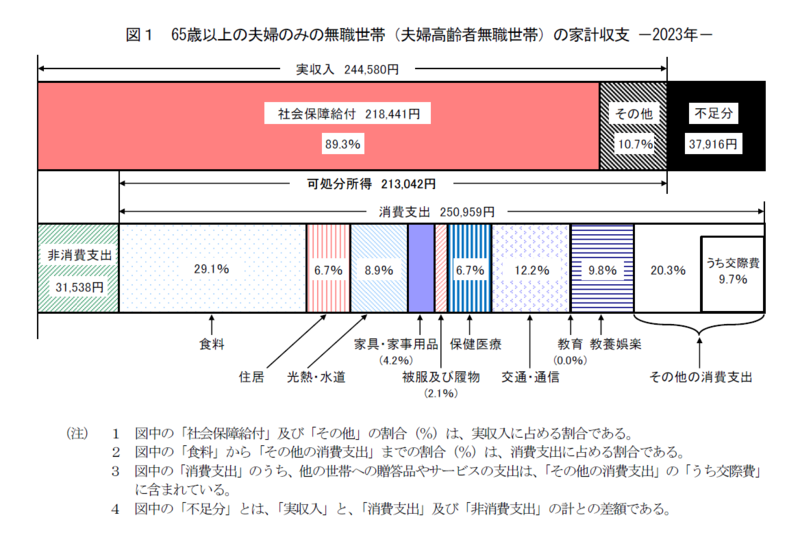

①65歳以上で夫婦のみの無職世帯の家計収支

調査結果によると、受け取っている老齢年金の額は、夫婦合わせて1カ月あたり21万8441円でした。一方、社会保険料を合わせた支出は28万2497円です。単純計算では1カ月あたり6万4056円が不足し、年間で約77万円を貯蓄から取り崩さなければなりません。仮に30年間、年金を受給し、不足分を金融資産でまかなうとすれば2300万円程度が不足するという試算になります。

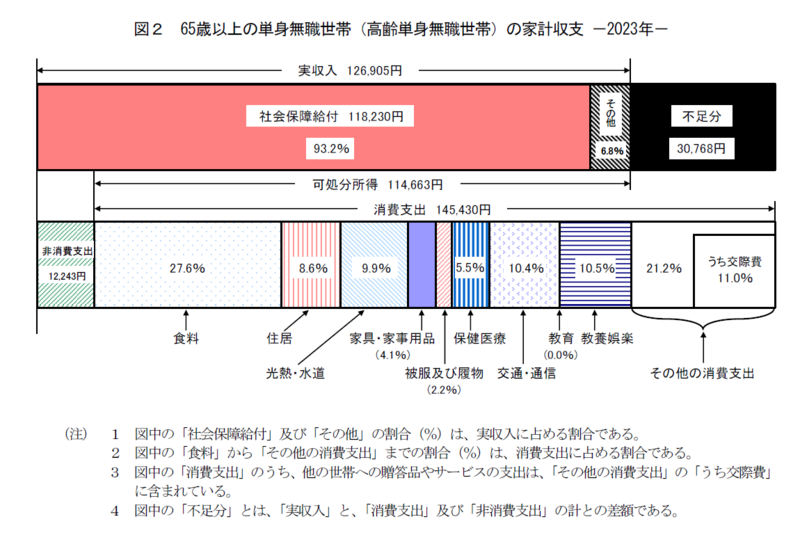

②65歳以上の単身無職世帯の家計収支

単身者世帯で受け取っている老齢年金は、1カ月あたり11万8230円でした。それに対し、社会保険料などを含めた支出は15万7673円となっています。収入と支出を差し引きすると、1カ月あたり3万9443円が不足することになり、年間約47万円、30年間で約1400万円の取り崩しが必要になっています。

一概に2000万円が必要かどうかはわかりませんが、調査結果を見ると夫婦・単身者ともに年金以外の金融資産の準備が欠かせないと考えて良いでしょう。

20~30代から準備するなら、毎月の積み立てはいくら必要?

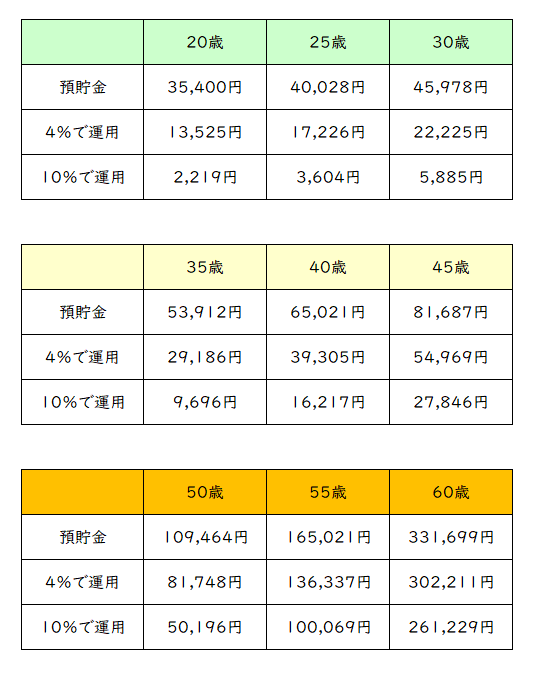

標準的な年金の受給開始年齢である65歳の時に、2000万円の金融資産を準備すると仮定した場合、いくらぐらいのお金を積み立てる必要があるのでしょうか?ここでは年齢毎に必要金額を試算してみます。

1.準備開始を20歳から5歳毎とし、65歳・2000万円をゴールとする

2.準備の方法は以下の3パターン

A)銀行の普通預金・金利は0.2%

B)日本の公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)の平均リターンである年率4%で運用する

C)日本を除く先進国の株式に連動する指数(MSCI-コクサイ)の、過去30年の平均リターンである年率10%で運用する

65歳で2000万円を準備するために、毎月いくらの資金を積み立てるかを上記の3パターンで試算をしてみます。なお現実ではありえませんが、運用率は途中で変わらないと仮定しています。

<65歳までに2000万円を達成するために必要な毎月の積立額>

上記の結果は65歳で2000万円を準備するために、毎月積み立てる金額です。早くからスタートした方が月々の積立額は少なくなり、また運用率が高い方が効率的に準備できます。

ただし、投資信託や株式などのリスク性資産はマーケットの状況や社会情勢の影響により資産価値が絶えず上下し、元本保証はありません。またマーケットはいつも順調だとは限らず、価格が暴落する可能性が常にあります。

近年の大暴落のひとつが2008年に発生したリーマンショックですが、このときは世界中の株式市場が影響を受け、欧米や日本の株価は半年で50%の値下がりとなりました。なおリーマンショックの影響で値下がりした株価がリーマンショック前の水準に戻るまで、欧米で3~4年、日本で5年程度の時間を要しました。

このように投資には資産価値が下落するリスクが必ずあるということを忘れずにいましょう。

節約ばかりにならない家計管理の考え方のコツ

老後に2000万円近くの資金が必要ということではありますが、老後資金を準備することだけに必死になるのは面白くありません。節約ばかりにならずに資金を準備するためにはどうしたら良いでしょうか?まずは金融資産を増やす方法を整理しましょう。

1.収入を増やす

2.支出を減らす

3.資産運用を行う

金融資産を増やす方法に魔法はなく、この3つを組み合わせることに尽きます。

収入をいきなり増やすことは難しいので、まずは日頃の支出を整理することから始めましょう。その上で固定費を中心に削れるところは削るということをオススメします。なお節約だけを意識するとなかなか続かないことが多いため、使う時は使うというメリハリを大事にしましょう。また固定費などの見直しで浮いたお金を資産運用に回し、将来への準備を進めましょう。

ちなみに資産運用のオススメの方法は投資信託を利用した「長期・分散・積み立て」です。個人投資家の武器である時間を有効に使いながら、投資先を分散し、毎月同じ金額を積み立てることでリスクを軽減しながら資産運用を行いましょう。

まとめ

老後に2000万円が不足するというニュースは、非常にインパクトがあるものでした。2019年に報告が公表された後、老後資金を準備するのに適しているiDeCoやつみたてNISAなどに注目が集まり、2024年には新NISAが話題になりました。

新NISAは投資から得られた利益を非課税で受け取ることができ、非常にメリットが大きな制度です。ただし新NISAだと損をしないということではなく、資産が値下がりするリスクが小さくなるわけでもありません。それでも貯金の利息でお金を増やすということが期待できないため、今後は投資という選択肢の優先順位は高くなるでしょう。

ただし値下がりのリスクが常にあるため、余裕資金の全てを投資に回すのではなく、貯金と投資信託などのリスク性資産の割合を半分ずつ持つようなイメージが良いと思います。

20~30代は人生の中でも変化が大きな年代です。老後を含め、様々な使い道を考えながら、少額からでも良いので資産運用を取り入れられると良いでしょう。少額でも資産運用の経験があれば、本格的に資産運用に取り組む際の参考になると思います。この機会に、趣味としてではなく「将来に向けて資金を準備する」という自身のライフプランを達成させるための資産運用を考えてみるのはいかがでしょうか?

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。