少額でしっかり補償!FP推奨「1日保険・スポット保険」の選び方

【画像出典元】「PeopleImages.com - Yuri A/Shutterstock.com」

目次

夏のレジャーシーズン、海や山、旅行など楽しいシーンが盛りだくさん。でも、思わぬ事故やトラブルに見舞われるリスクもつきものです。そんな時はわずかな保険料で大きな安心を得られる「スポット保険」(通称:1日保険など)と呼ばれる短期型の保険商品があります。

運転する時だけ、旅行に行く時だけなど、必要なタイミングでスマホやコンビニで手軽に契約でき、しかもワンコインからという少額の保険料で大きな安心を手に入れられます。今回はそんなスポット保険や1日保険についてFP(ファイナンシャルプランナー)が詳しく解説します。

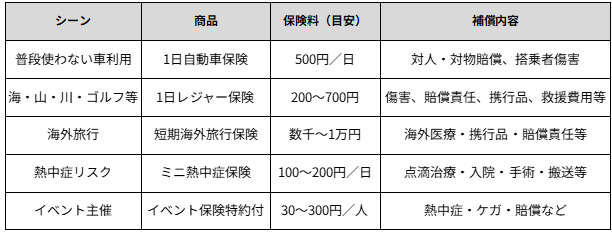

以下は、代表的なスポット保険をシーン別にまとめた一覧です。目的や活動内容に応じて、適切な保険を選ぶ際の参考にしてください。

スポット保険、1日保険とは?必要な時だけ入れる短期保険

ケガやモノの損害を補償する損害保険の保険期間は1年や5年といった長期間の契約が一般的ですが、「スポット保険」や「1日保険」と呼ばれる保険は24時間や1日単位といった短期間で契約が可能です。この短期保険の特徴は以下のとおりです。

・保険料が「500円前後」からと非常にリーズナブル

・必要な時だけ契約できる

・手続きはスマホやコンビニで簡単に完結

夏休みやお出かけ前のタイミングでのスポット契約に最適です。例えば、家族で川遊びに出かける直前に加入しておくことで、レジャー中のケガによる入院や通院、他人への賠償、捜索・救助活動にかかる費用(救援者費用)なども補償されます。

どのような保険があるのかを、次の章から詳しく説明します。

カーシェアや帰省時に便利な1日自動車保険

車を借りて運転中に起こった事故を補償してくれるのが「1日自動車保険」です。短期旅行や帰省、急なレンタカー利用時に安心です。自動車を保有していない人が、車に乗る日だけスポット加入できるのがこの1日自動車保険です。

例えば、郵便局で取り扱っている東京海上日動の「1日自動車保険(ちょいのり保険)」は、スマートフォンやパソコンで契約が完結でき、クレジットカードやキャリア決済で保険料を支払えます。保険料はシンプルプランで800円から。最大3名まで運転者を追加できます。事故対応やロードアシスト付きで、万一の時も安心です。

おすすめ対象者: レンタカーやカーシェアを利用する人、普段車に乗らないけれど急な運転が必要になる場面がある人

補償内容: 事故による対人・対物賠償のほか、プランにより搭乗者傷害などが含まれる

保険料の目安:600~3000円程度/日

キャンプ・スキー・ゴルフに…レジャー向け1日保険

レジャー保険は、ゴルフやスキー、アウトドアまでシーン別にプランがあります。必要な日だけ24時間単位で加入でき、保険料は1日500円程度からと手頃。補償内容は、傷害による通院・入院や死亡補償、賠償責任、携行品の損害、救援費用まで多岐にわたる補償が特徴です。

例えば、三井住友海上の「1DAYレジャー保険(ゴルフ・スキー等プラン)」なら、24時間500~700円で、傷害死亡保険金200万円~、賠償責任3億円、救援費用最大450万円などが補償されます。

全国のコンビニ(マルチコピー機など)から申し込み・支払いができ、気軽に加入できます。その他にも、損保各社のイベント・レジャー保険にも安価で手厚い補償プランが揃っています。

おすすめ対象者:海水浴、山登り、キャンプ、ゴルフなどアウトドア活動を行う方

補償内容:ケガ、日常生活賠償、骨折・入院、携行品盗難、救援者費用など

保険料の目安:200~700円程度/日

海外旅行は注意!カード付帯保険は本当に足りる?

海外旅行へ行く時、クレジットカードに海外旅行保険が付いているから大丈夫と思っていませんか。実はその保険、本当に使えるかどうかはカードの種類や使い方次第なので注意が必要です。クレジットカードに付帯する海外旅行保険には、「自動付帯」と「利用付帯」の2つの種類があります。

「自動付帯」:クレジットカードを所持しているだけで保険が有効

「利用付帯」:航空券やツアー代など、旅行に関する費用をそのカードで支払って初めて保険が適用される

例えば、旅費を別のクレジットカードや現金で支払っていた場合、「利用付帯」型の保険は使えません。また、ゴールドカード以上でしか保険が付かないというケースもあるので要注意です。出発前に、手持ちのカードの補償内容を必ず確認するようにしましょう。

また、クレジットカード付帯の保険では、病院での治療費を一時的に自己負担し、後日請求する必要がある「立替型」の対応となるケースが多いです。特にアメリカでは、1日数千ドル、簡単な手術でも1万ドルといった請求額があり得るのでご注意ください。

そんな時、海外旅行保険に加入していれば、提携病院によるキャッシュレス治療や現地での日本語サポートや通訳などの補償やサービスがあるので安心です。クレジットカード付帯の保険だけでは補えない補償も多いため、短期旅行でも検討する価値はあります。

おすすめ対象者:短期間でも海外旅行をする人、医療リスクが気になる人

補償内容:海外でのケガや病気、携行品の損害、賠償責任、キャンセル費用、医療搬送など

保険料の目安:数千~1万円程度(数日~数週間、保険会社による)

熱中症も補償対象になる保険

ここ数年、夏の気温は年々上昇し、体温を超える猛暑日も当たり前のようになってきました。その影響で、熱中症による救急搬送者数も増加傾向にあり、総務省消防庁の発表によると、2024年5~9月の救急搬送者数は9万7578人と調査開始以降過去最高を記録しています。こうした背景もあり、屋外でのレジャーやスポーツ、イベントの際には、命を守る備えとして熱中症に特化した「ミニ保険」と呼ばれる保険商品も登場しています。

例えば、PayPayほけんの「熱中症お見舞い金」やドコモが提供する同様の保険なら、1日100円程度から、点滴治療や入院費を補償してくれます。スポーツイベントを主催する時には、損保ジャパンやあいおいニッセイのイベント保険に「熱中症危険補償特約」を付けるという選択肢もあります。

ただし、通常の傷害保険では「急激かつ突発的な事故」が条件となるため、熱中症は対象外です。公的保険(健康保険)は適用されますが、高額療養費制度の利用プロセスや通院補償の有無などに注意したいところです。

おすすめ対象者: 夏の屋外で作業・運動する人、部活動に参加する学生、イベント主催者

補償内容: 点滴治療、入院や通院、手術費用、搬送費用、死亡・後遺障害など

保険料の目安:100~200円程度/日

【FP解説】スポット保険が必要か?4つの判断ポイント

スポット保険を利用すべきかどうかの判断は「損得」ではなく、どこまで備えておきたいかという考え方が重要です。短期のレジャーや旅行でも、ほんの数百円で大きな安心を手に入れることができます。では、実際にどんな場面で必要性を判断すべきなのかまとめました。判断のポイントは次の4つです。

補償と費用のバランス

例えば、500円の保険料で数百万円の補償額が得られるプランがあるなら、コストに対する安心感は十分です。無保険で過ごすリスクと比べて、極めて効率的です。

既契約との重複チェック

すでに医療保険や賠償責任補償に加入している場合でも、「熱中症」や「携行品損害」などは対象外というケースもあります。加入している保険+スポット保険の併用でカバーが万全になる場合もあります。

過去のトラブル経験から考える

旅行中に財布やスマホをなくした、体調を崩して救急搬送された、等々、そんなヒヤリとした体験がある人ほど、万一に備える重要性をより実感しているかもしれません。こうした経験は判断材料となります。

活動の内容と規模によって選ぶ

個人でのアウトドアにはレジャー保険が適しています。一方、複数人が関わるイベントや大会を主催する場合には、イベント保険の利用がおすすめです。

「保険は高いもの、毎月払うもの」と思い込まず、必要な時だけ、無理のない金額でリスクを減らす。それが、現代における「賢い保険の使い方」です。必要な補償だけを必要な時に、旅行やレジャーの予定がある方は、スポット保険の活用を検討してみてはいかがでしょうか。

まとめ

夏を全力で楽しむために、スポット保険は必要な時だけ安く契約できるので、夏の安心を効率よくカバーしてくれます。事故や体調不良など予期しないトラブルに備える手段として、とても有効です。この夏、1日数百円からのスポット保険で、大きな安心を確保しませんか。あなたと家族の笑顔を守る味方になってくれるはずです。