「決算」が読めると就活・投資・家計に効く!FPがやさしく解説

【画像出典元】「stock.adobe.com/JK_kyoto」

目次

決算書は会社の「成績表」であり、財務状況や経営成績を客観的に知るための重要な書類です。基本的な見方を押さえることで、企業の収益性や安全性、成長性を消費者の立場から理解でき、投資や就活などで役立ちます。今回は決算について基本的な仕組みや決算書の読み方を学んでいきましょう。

「決算」とは?企業が毎年行う理由

お店や企業は日々活動しています。お客さんが買い物をしてくれれば売上が増え、仕入れや経費・人件費が生じた場合は支出が増えます。決算はこういった日々の経営状況をあるタイミングで一旦締め切り、利益や損失の状況を確定させることを言います。

決算を行う主な目的は以下の3つです。

・経営状況の把握

・株主や債権者など利害関係者への報告

・税務申告を行い納税

営業を行う上で「利益を出すこと」は1つの大きな目的です。利益が出ず赤字の状態であれば、「お客さんが少ないのか」「販売価格を見直す必要があるのか」「経費を抑えるべきなのか」こういった課題を分析し、改善していく必要があります。

また、株式会社であれば株主が出資し、銀行などが債権者としてお金を貸してくれている場合もあります。決算には、こういった利害関係者に対する報告の意味合いもあります。そして、決算の数値をもとに納税額を計算し、税金を納めます。こういう一連の流れのために決算は行われています。

決算書は3種類、それぞれの役割と基本の見方

このような目的で企業は決算を行っていますが、決算書は主に以下の3種類で構成されています。

・貸借対照表(B/S)

・損益計算書(P/L)

・キャッシュフロー計算書(C/F)

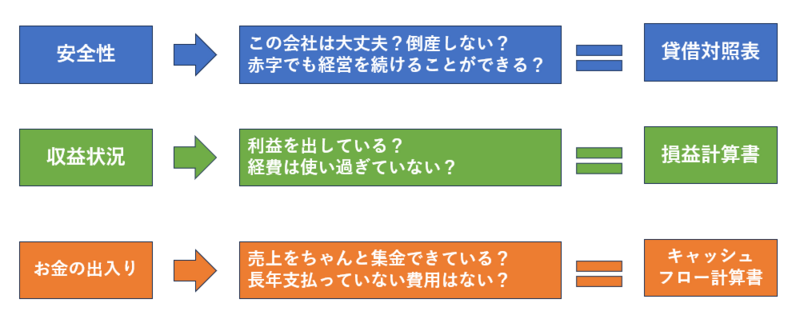

例えば決算期が1月1日から12月31日の場合、貸借対照表は12月31日時点における会社の財務状況を表します。現金や預金の残高、借金の額など財産の状況を把握することができます。

損益計算書は1月1日から12月31日までの収支状況を整理したものです。売上はどれだけあったのか、人件費や仕入にどれだけお金がかかったのか、ということを1つ1つ確認することができます。

キャッシュフロー計算書は上記2つを補完するような役割です。例えば、1万円分の売上があった場合、損益計算書では売上として計上しますが、必ず手元にお金が入ってきているとは限りません。お客さんが「今度払うね」という具合に「ツケ」にしている可能性もあります。

もしこういう事例が多く続けば「売上も上がっており儲けているけど、手元にお金がなくて従業員にお給料を払えない」といった事態となり、会計上は黒字なのに倒産してしまうということも考えられます。そこで、実際のお金の出入りを正確に把握するためにキャッシュフロー計算書があります。

ここでは3つそれぞれに役割があることを把握してください。

以下それぞれもう少し詳しく見ていきます。

貸借対照表(B/S):資産・負債・純資産の意味

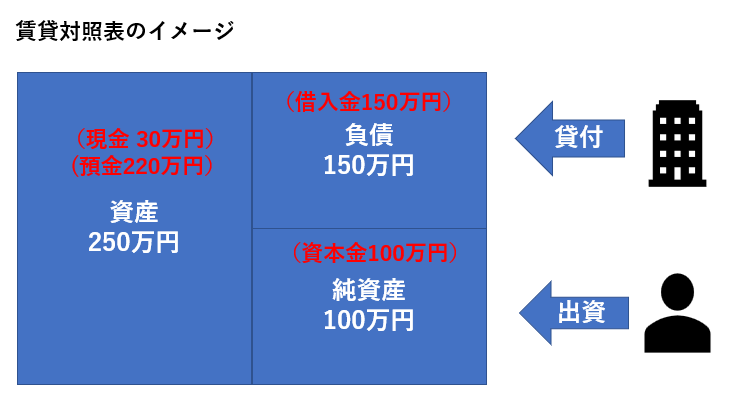

貸借対照表は「バランスシート(B/S)」とも言われ、大きく分けて「資産」「負債」「純資産」で構成されます。

株式会社の場合、株式を発行し株主からの出資を受けて会社がスタートします。株主が出資した部分、つまり株主に帰属する部分のことを「純資産」と言います。

ただ、それだけでは経営ができないという場合、銀行などからお金を借りることになります。これはいつか返さなければならないので「負債」という位置づけになります。

この純資産と負債を合わせると「資産」になります。

株主が出資してくれたお金と銀行が貸してくれたお金、上の例では250万円です。会社スタート当初、この250万円が資産となり、今は現金で30万円、残り220万円は預金にしているということが貸借対照表から分かります。

貸借対照表は必ず「資産の合計」と「負債+純資産の合計」が一致します。つまりバランスが取れているのでバランスシートとも言われます。なお、バランスには「残高」という意味があります。その時点における会社の財産の残高を整理してまとめているシートであると理解すると分かりやすいです。

会社が日々営業活動を行えば様々な取り引きが生じ、この貸借対照表にも様々な科目を使い表現することになりますので、それぞれをもう少し細かく見ていきましょう。

<資産の部>

資産の部は大きく「流動資産」と「固定資産」に分けられます。

<流動資産>

現金

小口現金

預金

売掛金

受取手形

棚卸資産(商品)

<固定資産>

土地

建物

機械

のれん

特許権

流動資産とは、現金や預金のように換金性が高く、すぐに支払いや返済などに使える資産のことを言います。一方、固定資産は不動産などすぐに換金するのが難しい資産のことを言います。いくら資産をたくさん持っていても、借入金の返済日に「固定資産」しかなかったら、借金を返済できないという状況になりかねません。このことからも、ある程度流動資産を有しておくことが重要だと分かります。

なお「売掛金」はいわゆる「ツケ」です。売り上げたもののまだお金は回収できていません。「受取手形」も同様です。貸借対照表では「いつか払ってもらえる」という前提で「資産」として認識していますが、現時点では「お金を受け取れる権利」でしかないのです。よって、より経営状況を把握するためにキャッシュフロー計算書が必要であるという点はご理解いただけると思います。

<負債の部>

負債も同じく「流動負債」と「固定負債」に分かれます。

<流動負債>

短期借入金

未払費用

未払法人税等

<固定負債>

長期借入金

返済や税金など支払わなければならないもののうち、1年以内に返済日や支払日が来るものを「流動負債」と言います。一方、返済まで1年超期間があるものを「固定負債」と言います。

借りたものはいずれ返さなければなりません。それが明日なのか、3年後なのかでは大きく状況が異なります。そのため、このように流動負債と固定負債に分けて把握するのです。

なお「流動比率」という分析の仕方があります。これは流動資産÷流動負債×100で計算します。流動負債は比較的早く返済しなければならない負債です。そのための資金はできれば手元や預金などすぐに払える状態にして持っていたいものです。

流動比率は、流動負債に対して流動資産はどれくらいあるのかを調べる計算です。下の貸借対照表のイメージだと、流動負債より流動資産の方が多いということが分かります。1年以内の借金返済で、「手元資金がないから工場を売却して換金しなければならない」という事態は避けることができそうです。

<純資産の部>

純資産の部はやや会計の専門的な話になりますが、前述のように「株主に帰属するもの」つまり最終的に「株主のものになる資産」という位置づけです。

〈純資産〉

資本金

資本剰余金

利益剰余金

その他有価証券評価差額金

純資産は、初めは株主が出資したお金で形成されています。その後、会社が利益を計上できれば、剰余金といった科目で純資産が積み上げられることになります。会社が赤字続きだと、この純資産はどんどん減っていきます。

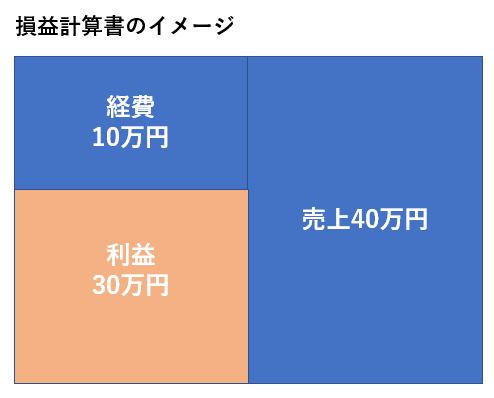

損益計算書(P/L):利益や損失の仕組みを知る

損益計算書も貸借対照表同様、左右が一致するように描写すると分かりやすいです。

左側に決算期間にかかった費用や仕入などの経費を集計し、右側に売上を計上します。図のように経費よりも売上が多ければその差額を利益として認識することができます。損益計算書は文字通り「損をしているか、利益が出ているか」確認できるシンプルな考え方のものです。

キャッシュフロー計算書(C/F):お金の流れを理解

キャッシュフロー計算書は以下3つの要素で構成されます。

・営業キャッシュフロー・・・営業活動(本業)でのお金の流れ

・投資キャッシュフロー・・・設備投資などのお金の流れ

・財務キャッシュフロー・・・借入金や配当などのお金の流れ

営業キャッシュフローは本業でのお金の流れです。先に紹介したように、売上が計上されても現金を回収できていないというケースも考えられます。営業キャッシュフローがプラスであれば商売をしながらお金がプラス、つまり増えたことを意味するため健全な状況を表します。

投資キャッシュフローは設備投資や有価証券の取得・売却などにお金を使っているかどうかです。

財務キャッシュフローはお金の貸し借り、株主への利益配当などの流れを表しています。

以下2つの簡単な事例から、キャッシュフロー計算書の理解を深めましょう。

<事例1>

投資キャッシュフローと財務キャッシュフローのどちらもマイナスになっているため「この会社大丈夫?」と感じるかもしれませんが、これは非常に健全なパターンの1つです。

まず本業で500のプラスは、しっかり売上を上げてお金が回収できていることを意味します。そして投資キャッシュフローの-150は、お金を支出して次なる設備投資などに積極的にお金を活用していることが分かります。財務キャッシュフローでは、借金を返済したり株主に配当を支払ったり、会社からお金が出ていくとマイナスになり、上記では-250となっていますが、これも悪いことではありません。

今回は細かい項目を割愛しますが、事例1で分かることは「本業で頑張って500のプラスを計上できた。その範囲内に収まるように150ほど将来を見据え投資をして、250ほど銀行への返済や株主に配当を払おう。それでも差引100、去年よりキャッシュは増加した」と読み取ることができます。

一方、以下はどうでしょうか?

<事例2>

事例1に比べプラスとマイナスが逆転しています。これは「本業でお金が少し減ってしまった(-100)。設備投資をする余裕はない、むしろ設備を売却してお金を増やそう(+50)。それから銀行から借りられるだけお金を借りよう(+1000)」こんな状況である可能性が読み取れます。

きちんと入ってくるべきお金は入ってくる=お金が増えるためプラス

会社にとって使うべきお金は使う=会社からお金が出ていくためマイナス

こうなるのが理想的です。事例2の財務キャッシュフローの+1000はものすごく大きな借入を行っている可能性があります。お金を調達して会社に入ってきたため、数字ではプラスになっていますが、実態は日々の事業資金が不足しているため調達した可能性があります。

このように貸借対照表、損益計算書に加えキャッシュフロー計算書まで読み取れるようになると会社が今どのような状況なのかより詳しく理解することができます。

就活や投資でどう役立つ?消費者目線での決算書活用法

ではこの決算書の知識を、私たちはどのようなライフシーンで利用できるでしょうか?

まずは就職活動です。就職や転職希望先の企業の状況を細かく把握することができます。場合によっては企業の強みや課題も見えてくるかもしれません。面接でそのあたりに言及すると高く評価される可能性もあります。

もう1つは投資です。現在NISAなどを通して資産運用に興味を持ち始めている人も増えていますが、株式投資をする際、どの企業に投資するのが良いかをしっかり分析して行いたいところです。決算書を読めることは企業分析ができることに繋がります。

決算書を学ぶメリットは?FPがアドバイス

資産運用を行う上で決算書を読めると相当有利です。「複雑で勉強したくない」「難しそう」と思う人も多いかもしれませんが、少し興味を持って勉強し、理解することが、最終的に資産運用にプラスの効果をもたらし、資産増大に繋がるかもしれません。そういったことをモチベーションにぜひ「初心者でも分かる」といった分かりやすい本などを手にして勉強してみてください。

一歩踏み込むと、例えば日本の中央銀行である「日本銀行」の決算書を読むこともできます。日本銀行は日本の経済、金融政策において大変重要な役割を果たしています。例えば日本銀行のバランスシートで、資産の部を見ると国が発行した国債を有していることが分かります。日本銀行が市場から国債を買い取ることを「買いオペレーション・買いオペ」と言いますが、買いオペを行った結果、資産の部に国債が計上されているのです。

やや専門的な話になりましたが、日本銀行の決算を見ることで日本経済の状況、これからの金利動向などを分析することもできそうです。決算書について勉強することで、こういう高みを目指してみるのも面白いと思います。

もちろん、ご自身の家計管理にも活用できます。一定期間ごとに決算を行うことで無駄な出費を認識したり、資産の増減を把握できたり、現状を把握することが上手な家計管理に繋がります。将来の夢や目標を意識しながら、ぜひ定期的に家計決算を行ってみてください。