【税金編】起業・開業前に考えておくべきお金のことをFPが解説!

PhotoAC

第1回目は健康保険や年金など、社会保障面を中心にお伝えしましたが、今回は税金編。起業する際に知っておきたいに関して直面するお金のことをお伝えします。

教育訓練給付金など、退職前に使える制度をフル活用

会社員は原則、雇用保険に加入していますが、開業する際は「失業し再就職を目指す」といった状況ではないため、原則、失業手当は給付できません。ただし、同じ雇用保険制度に、教育訓練給付制度や専門教育実践給付金があり、雇用保険の加入条件を満たせば利用できます。これら制度は指定の専門学校や資格取得費用を一部負担してもらえるものです。

個人事業主となりしばらく経過すると、これらは使えなくなる場合があります。つまり、事業主・経営者として生きていく場合、上記制度を利用できるのは退職前後がラストチャンスとなります。

対象講座や学校のカリキュラムを見ると、開業後のビジネスに役に立つものも少なくありません。例えば、退職後開業まで準備期間が数か月ある場合など、その期間に簿記やパソコンなど安価で勉強できる場合も。退職前に開業を視野に入れて受講する方が効率的かもしれません。いずれにしましても、どんな制度か一度確認してください。

個人事業主は知っておきたい所得税の損益通算

12月末まで会社員で、年明け以降に開業という方もいるかもしれませんが、年の途中に退職し、開業するケースが多いと思います。例えば9月に退職・開業したとしますと、年前半は会社員(給与所得者)として所得税を払っており、後半は事業主(事業所得)となります。所得税法上の所得が変わることになります。そして、この事業所得と給与所得は損益通算を行うことが可能です。

開業当初の私もそうでしたが、「会社員」から「事業主」にすぐに切り替わるのは難しいものです。平日の昼間、自宅にいると落ち着かず、つい予定も無いのに仕事に出かけたこともあります。こういったことは税金でも同様です。

“事業主のベテラン“は、事業に関わるものは領収書を取得し、経費にするということに慣れていますが、”ルーキー事業主“はついつい忘れてしまいます。電車代、ガソリン代、関連書籍の購入代、新聞代、飲食代(仕事関連)など、今まで会社員時代だと気にしていなかった支出が経費となり得ます。

9月に開業し、いきなりお店はお客さんが大行列で、その年が終わった時点で大幅に黒字というケースはまれで、多くの新規事業の場合はまだまだ収支が合わないということも想定されます。そんな時に、事業が赤字になれば、8月までの給与所得の黒字と通算できます。

言い換えれば、その年に会社員として払っていた税金を取り戻すことができます。通常、赤字額が大きければ取り戻すことができる税額も増えます。

開業当初で赤字となり、これから大丈夫か?と精神的に不安を抱える時期でもあります。そんな状態で初めての確定申告を実施した時にいくらか還付額があると、実額以上に価値があるかもしれません。

開業前に給与所得者と個人事業主の税務の違いを少し勉強しておくと効率的にお金を使うことができると思いますので、一度勉強しておきたいところです。

消費税は最初の2年間は免税!?

会社員時代は1人の消費者として払うだけだった消費税。個人事業主になると、今度は納める役割も担います。退職し開業することで所得税のみならず消費税も大きく異なります。

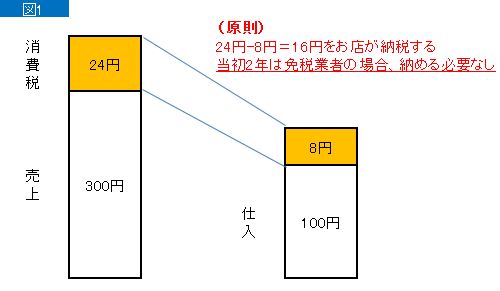

個人事業主の場合は原則、2年間は免税業者となります。すなわち仕入の際に消費税を払い、売上で受け取った消費税との差額を本来は納める必要がありますが、当初2年間は必要ありません。よって、この2年間は特権ともいえます。この特権をフル活用したいのであれば年の初めに開業時期を合わせるのも1つです。先ほどのように9月に開業しますと、1年目はたった4カ月ということになり、翌年には特権期間が終了します。

もちろん小規模な事業など売上額次第では3年目以降もずっと免税業者であり続けることができますが、年間1,000万円以上の売上がある場合は、3年目以降所定のタイミングで消費税の課税業者となり、差額分は「預かっている消費税」ということで納税しなければなりません。(下記図1参照)

こういった消費税のことも所得税同様、事前に概要を確認しておきたいところです。

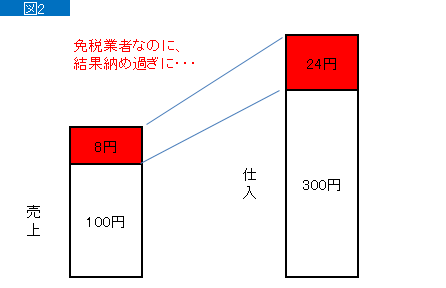

ただ、開業当初は収支が厳しい状況も想定されます。すると預かった消費税と支払った消費税の差額がマイナス、すなわち、払い過ぎ状態になることも想定されます。(下記図2参照)

この場合、払い過ぎた分の差額は戻ってくるのでしょうか?

答えは、残念ながら戻ってきません。最初2年間は「免税業者」のため、簡単にいえば、税とは無関係ということになります。差額を払う必要もないし、払い過ぎの場合も戻ってこない。何もしなくて良い2年間ということになります。

ということは、当初1年目から課税業者になればいいのでは?と気付かれた方もいるかもしれません。ズバリ、これは正解です。

軌道に乗るまで時間がかかる事業で当初大幅な赤字が見込まれる場合は、1年目より免税業者という特権を放棄し、課税業者になることで、払い過ぎた消費税を取り戻すことができます。

2回のコラムを通して、ビジネスを行う上で必要な社会保険や税金の知識をお伝えしました。そしてそれらを考える上でライフプランの重要性についても触れました。

ぜひ、将来開業したい方は、商品やサービスなどビジネスのコアになる部分を考えつつ、時々こういったことにも目を向けながら、夢の実現に向けて走り続けてください。