かしこくお金と付き合いたい! 誰も教えてくれない「資産」のこと

目次

監修・ライター

「貯金ができない!」「お金に弱い!」という人、大歓迎の、泉先生のお金アカデミー。

ここでは毎回、お金のプロ・泉正人先生が、社会に出て約5年になる20代のAくん、Bさんに、お金のことをもっと身近に、楽しく考えてもらえるようなレクチャーを行っています。お金について知ることができた人には、今よりももっと自由な日々が待っている!

みんなで一緒に「人生の貯金額」、どんどん増やしちゃいましょう!

日々の生活を改善するための「損益計算書」をつくろう

あ~、僕も社長になりたいな~。

Aくん、まだ早くない?

でもパソコンソフト開発の会社を起こした友だちは20代でも社長だし、そこでシステム担当をやっている友だちも社員じゃなくてフリー契約の個人事業主。つまり、社長ってことじゃない?

言われてみればそう…。なんか考えちゃうね。

Aくん、Bさん。ふたりだって、すでに社長だよ。

えっ、どういうことですか!?

会社経営者や個人事業主はもちろん、どれだけ大きな会社に所属していようが、フリーターだろうが、お堅い仕事をしていようが、全員が自分という会社の社長だということだよ。

自分という会社の社長、ですか。

そう。先行き不透明な現代では、自分という会社の社長だという意識を持つことがすごく大切なんだ。かつての会社では、会社に利益をもたらす「黒字社員」と、会社に利益をもたらすことのできない“給料泥棒”とも呼ばれる「赤字社員」が共存できる余力があったんだけど、経済が停滞気味の現在、赤字社員は簡単に切り捨てられてしまう。会社が無条件に社員のことを守ってくれる時代は終わったんだ。

はあぁ…。何だかんだいって、会社や国が守ってくれるだろうと思っていました…。

2013年に改正された「特定支出控除制度」では、仕事のために買ったビジネス書やスーツ代、接待や後輩のために支払った飲食代が、経費として認められるようになって、会社員でも確定申告をすれば、控除額が増えるようになったんだ。これは、全員が自分という会社の社長という時代になったという証拠なんだよ。

そっかぁ…自分も社長…。

Aくん、なんだか嬉しそう(笑)。では先生、自分という会社を経営して、さらに資産をつくっていきたいと思ったら、何をしたらいいんですか?

まずは、通常の会社と同じように「損益計算書」をつくるべきだと思うよ。

「ソンエキケイサンショ?」。またややこしそう~!

「損益計算書(P/L)」とは、会社を安定、成長させるために、売上げがどれだけあるのかや、利益がどれだけ出ているか、あるいは赤字なのか、無駄なお金を使っていないかなどを把握するものなんだ。カンタンにいえば、売上げと経費をあらわす表のこと。個人にあてはめると、「入ってきたお金」と「使ったお金」と言い換えられるよ。

とすると、#3の講義の時に出てきた月間収支のようなものですか?

そのとおり。自分の「損益計算書」をつくることで、どの部分をどうすれば資産を形成できるのかが見えてくるんだ。たとえば、食費を削るのか、交際費を削るのか、あるいは収入を増やすために資格を取るのか、転職をするのかといった将来への道すじを立てていくことができるんだよ。

まずは自分の現状を把握して、お金の「使い方」をコントロールすることが大事だということでしたよね?

そうだね。ちなみに僕がお勧めする支出削減(コストカット)の方法は、住居費や保険といった固定費を削ること。毎月確実に出費を減らしたいのならば、イレギュラーな支払いが生じない固定費からというのが持論なんだ。ぜひ、参考にしてみて。

社会人になったら、その時点で「損益」の意識を持つことが大事なんですね。

いいことを言うね!お金のことだけでなく、仕事に関しても、規模がどうあれ「損益」の意識を持つことが大事だよ。社会に出ると、一瞬の気の緩みが大きな損失へとつながることを忘れないようにね。

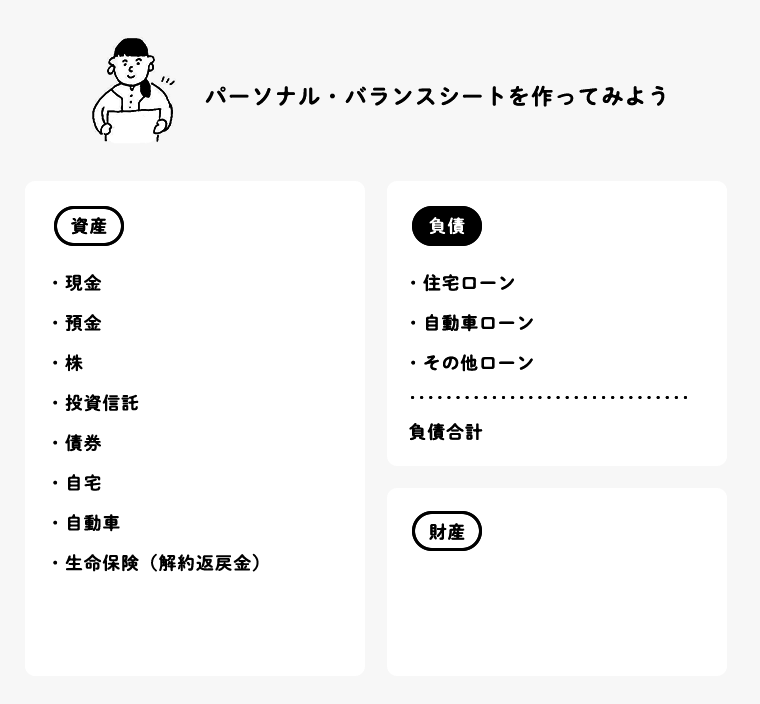

明るい将来を築くためのパーソナル・バランスシート

「僕の夢はプロ野球選手です」という夢を抱いた子どもがいたとする。その夢に向かって進むには、どうすればいいと思う?

とにかく技術を磨く?

僕もそう思う。「ボールを投げるコントロールを上達させる」とか、「遠くまで飛ばせるようバッティング技術を磨く」といったことを目標にして、毎日練習をする。

う~ん、残念ながら、そういった毎日のやるべきことだけをこなしていても、プロ野球選手になれる可能性は高まらないかな。

えーっ!じゃあどうすれば…。

「甲子園に出場できる名門高校に入学する」、「確かな技術を持った指導者やコーチとめぐり合う」といった、「大きな視点での道すじ」を立てていかないといけないんじゃないかな。

うわ~、それ、すごく大事ですね。

さっき説明した「損益計算書」は、「日々の生活でお金の無駄遣いがないか」「もっと節約できるところはないか」といったことを把握するためのものなんだけど、これは野球でいえば、日々の技術を磨くことにあたるんだ。

では、より大きな視点で道すじを立てるのには…。

「賃借対照表(たいしゃくたいしょうひょう)」というものが必要かな。

また初めてのワードが出た!

「賃借対照表(ここでは「パーソナル・バランスシート」と呼ぶ)」とは、自分が持っている資産と借金(負債)、そして純資産(資本)を正しく把握するためのもの。たとえば、土地や建物、自動車といった資産価値のあるものや、抱えている住宅ローンや自動車ローンといった借金は、毎月の収支には表れない。だから「損益計算書」だけでは、資産形成への「大きな道すじ」がつくりづらいんだ。

◾️資産

預貯金の残高、株や債券の現時点での価格を確認します。マイホームを持っている人は、買ったときの金額ではなく、今いくらで売れるのか、相場を調べて書き出します。マイカーも同様に、下取り価格を調べて記載します。

◾️負債(借金)

ローンの返済計画書を見て書きましょう。住宅ローン、自動車ローンなどのほか、クレジットカードでの買い物代金も負債に入ります。

◾️財産

すべて書き出したら、資産総額から負債総額を差し引いて、財産を計算します。これが黒字になっていればひとまずは健全といえます。もし赤字なら、家計がピンチの状態です。健全な家計に戻すために、ローンの借り換えや支出の削減などを検討する必要があります。

「大きな道すじ」をつくりやすくするのに必要なことって、どんなことですか?

①人生の目標を立てる、②「パーソナル・バランスシート」で現状を把握する、③人生の目標に向けて「損益計算書」を見直すこと。

もっと詳しく知りたいです!

まず「人生の目標を立てる」。これは例えば、「定年退職までに8000万円の純資産をつくって、夫婦でハワイに移住して老後の人生を謳歌したい」「50歳までに5000万円の純資産をつくり、その後は趣味も兼ねた陶芸をして暮らしたい」といった大きな人生の目標を立てること。

「人生の目標を立てる」…メモメモ。

人生の目標を立てることができたら、「パーソナル・バランスシート」で現状の純資産を把握する。基本的な計算は、「資産-負債=純資産」。

よかった。思ったよりシンプル。

ここで大切なのは、資産も借金も包み隠さずに出すこと。年金や保険、財形貯蓄などの計算しづらいものから、建物や土地といった価値が変化するもの、目を覆いたくなる借金にいたるまで、すべてを数値化しなければならない。ただし、数千円単位まで正確な数字である必要はないよ。

あ、ずっと前に少しだけやってみた外貨預金もどうなっているか調べなくちゃ。

そうだね。そして「パーソナル・バランスシート」が作成できたら、これはできれば3ヵ月に一度、少なくとも半年に一度は計算し直してもらいたい。と同時に、損益計算書も見直すんだ。そして資産が把握できたら、どうすれば人生の目標にたどり着くことができるかを逆算して、現状の損益計算書を改善していく。3ヵ月ごとに出てきた純資産がどう推移しているのかにも注目しよう。増えていれば問題ないけど、もし減っていれば、どこに問題があるのかを追及すべき。

この作業、やりだすと面白いかも!

ほんと。そう言えば投資信託を持っていたとか、変額保険に入っていたとか、改めて気付いたこともたくさん。

え、Bさん、ファンド(投資信託)も持っているの?いつの間に。

この「損益計算書」と「パーソナル・バランスシート」の2つは、人生の世界地図ともいえるもの。資産と借金を同時に把握すれば、自分の本当の資産が見えてくるよ。ぜひ作成して、人生の目標に近づけるようにしよう!

けっきょく「住宅」は購入と賃貸、どちらがいいの?

ふたりは将来、お金が貯まったら、何が欲しい?

やっぱり「マイホーム」じゃないですか!?

私も!でも一方で、賃貸でもいいんじゃないかと思ったり…。

そうだね。価値観や生き方によって、購入したほうが良かったり、賃貸のほうが良かったりするからね。確かなのは、人生で最も大きな買い物といえるこのマイホーム購入で選択を間違えれば、取り返しのつかないことになりかねないということ。

こわいこわい!

だからふたりに、「間違った選択をしないために、知っておくべき3つのこと」を教えるよ。

お願いします!

まず1つめは、もしも家を買うことを検討しているのならば、その家が「お買い得品なのか、割高商品なのか」を個別に判断すること。マイホームというと普段は想像もつかない金額が関わるので、想像するのが難しいかもしれないけれど、原理は普段の買い物とまったく同じことなんだ。

え~っ、そんなに軽く考えられないですよ…。

たとえばスーパーで夕方6時になれば50%オフになると知らずに、5時50分に刺し身を買う人がいれば、明らかに割高だよね。そこにあるのは、「夕方6時に割引される」という知識の違いだけ。物件も同じように考えられないかな?

あれ、そう考えてみれば確かに…。

そして今が買い時かの目安となるのが「家賃の200倍以内」かどうか。これは僕が「利回り6%の法則」とよんでいる不動産投資の鉄則からくるものなんだけど。

200倍って、計算しやすくて良いですね!

200倍って、計算しやすくて良いですね!

たとえば、4000万円のマンションがお買い得かどうか判断したい場合。まずは、間取り、物件のあるエリア、築年数などの諸条件が似た賃貸物件をいくつか探そう。その結果、18万円が相場であることがわかれば、「18万円×200=3600万円」となって、4000万円という価格はやや割高ということがわかる。

なるほど!いろんな物件について計算したくなってきた!

ただ、家賃の200倍以内かどうかだけでは、不動産の持つ本来の価値を知るには十分じゃない。不動産の本当の資産価値は、今の価格だけでは判断しづらいものなんだ。

そうなんですね。

ではAくん、「スーパーで買う刺し身」には資産価値はある?ない?

ええっ突然!? え~と…ない。

そう。刺し身は数日のうちに食べないと腐って捨てるしかないから資産価値がないといえる。でも、それが希少価値の高いヴィンテージワインであればどうだろう。もちろん、適切に保存する必要はあるけれど、ものによっては、年月とともに価値が上がっていくよね。そこで必要となるのが、生産数はどのくらいなのか、需要はあるのかといったワインの知識なんだ。

不動産も同じように、将来の価値を把握する必要があるということ、ですね?

そう!たとえば、新進気鋭のデザイナーによる人気のマンションが、30年後には誰も見向きもしない物件になっているかもしれない。そういったマンションは、今賃貸で住むにはいいかもしれないけれど、マイホームには向いていないかもしれない。人気エリアかそうでないかも考慮すべきだ。今、そのエリアに住んでいる人たちの家族構成や経済的状況、教育水準も、その土地の将来を占う意味で大切だよね。もちろん、30年後の不動産市場を正確に把握することは、誰にもできないことだけれど、知識をつけることで、ある程度予想はできる。今の価格だけで比較するのではなく、予想される未来の価値で判断すべき、ということだよ。これが2つめ。

すごくわかりやすいです!

そして3つめ。「パーソナル・バランスシート」の項目で、人生の大きな目標の話をしたよね。家を買うとき、借りるときにも、その都度、この目標と照らし合わせることが重要だと。「将来、ハワイに移住したい」という目標があるのならば、比較的安い賃貸にして現金を貯めたり、あるいは転売しやすい不動産を購入したりすることなどが考えられる。その家が、自分の人生の目標に合ったものかどうかを考えることも大事なんだ。

以上、3つの視点に立って、買ったほうがおトクな物件ならば買う、借りたほうがおトクな物件ならば借りると判断していくべきではないかな。

いつも自分の中に、ものごとの判断基準を「価値」に置くクセをつけると良いのですね!

そうだね。あと、会社の経営層や上層部の人たちだからこそ知り得るお金の価値もある。時にはカバン持ちでも何でもして、自分にはない価値観を聞き出すのもいい経験になると思うよ。

よ~し。まずは早速、最近家を買った部長のカバン、持ってみます!

もしもマイホームを買うなら知っておくべきこと

Bさん見て、この不動産サイト。2LDKの中古の戸建てが1000万円だって!

え?この場所で?これなら、いつか頑張れば…って夢が広がっちゃう!

ふたりとも、広告に載っている購入価格だけで判断しちゃいけないよ。住宅取得の前後には、さまざまなお金がかかるんだ。

そうなんですか!?

まず取得時には、登記料、税金(不動産取得税、登録免許税、消費税、印紙税)、ローン手続き費用などがかかる。諸経費は購入価格の10%程度だよ。そのほか、不動産会社に支払う仲介手数料として、物件価格×3%+6万円(消費税は別)。

そうだ、消費税もかかるんだった!すでにそれだけでプラス10%、100万円。わ~!

住宅の購入後には、毎年「固定資産税」と「都市計画税」を支払う。固定資産税は、「定資産税評価額×1.4%(標準税率)」、都市計画税は「固定資産税評価額×0.3%(制限税率)」(※実際に適用される税率は市町村ごとに異なります)。

毎年ですか? 住宅って、買ったらそれで「終わり」じゃないんだ!

マンションであれば、管理費や修繕積立金を毎月支払うだけでなく、専有部分のメンテナンスにも費用がかかってくるよ。戸建ての場合も、自分で想定して修繕費やリフォーム費用などを積み立てておく必要がある。

毎月って…。賃貸と変わらないじゃないですか!

ははは。ではここで、住宅ローンについての基礎知識も知っておこうか。住宅ローンには大きく分けて「公的ローン」「民間ローン」の2つがあるんだ。

それぞれどう違うんですか?

まずはそれぞれのメリットを把握しよう。「公的ローン」は、住宅金融支援機構が提供する長期固定金利型の住宅ローンで、「フラット35」が代表的。ほかに財形貯蓄を行っている人が利用できる「財形住宅融資」があるよ。「公的ローン」は、金利の低さが最大のメリットかな。

「民間ローン」は、各金融機関が独自に提供しているもので、固定金利型と変動金利型があるけれど、一般的に主流なのは固定金利型。「公的ローン」と比べると利用しやすいけれど、金利は高めなんだ。

返済方法についても聞きたいです!

ローンの返済方法は、毎月の返済方法が同じで、元金の利息と割合が異なる「元利均等返済」と、元金額は一定で、支払い利息が期間とともに減少していく「元金均等返済」の2種類があるよ。一般的に多く利用されているのは、「元利均等返済」かな。

先生、住宅購入の時、「頭金」っていう言葉もよく聞くんですが…。

一般的に、購入価格の20~25%を頭金として用意したほうがよいといわれているよ。頭金を増やすほど住宅ローンの借入が減り、毎月の返済負担も軽くなるんだ。

ローンって、どれくらい借りられるんだろう?

ローンを借りる際は、「いくらまで借りられるか」ではなく、「毎月いくらなら返せるか」を軸に考えよう。借りられるだけ目一杯借りてしまうと、突然の出費があったときに対応できないからね。さらに諸経費や維持管理コストも含めて余裕を持って毎月返せる額を決めて、そこから借りられる額を導き出すんだ。無理なく返済できる額(返済負担率)は、年収の20~25%といわれているよ。

ローンは綿密な資金計画のもとで組まないといけないんですね。

そうだよ。仕事だって、事業プランを「無理のない計画」で算出すると実現しやすいよね。「今」のことしか考えられない人は、社会人として成功できない。3年後、10年後の自分や相手にどんな影響があるのかまで想定して行動しよう!

はいっ!

老後の生活を具体的にイメージしよう

ふたりは、老後について考えたことはある?

老後ですか!? さすがにそれはまだ…。

そう言えばちょっと前に、老後は公的年金以外に2000万円必要だとかどうだとか、そんなニュースがありましたよね。

そうだね。老後のお金がいくら必要なのかという話になると、必ずこういった計算が出てくるよね。

(夫婦2人の生活費/月)30万円×30年=1億800万円

(公的年金受給額/月)20万円×30年=7200万円

1億800万円-7200万円=3600万円

つまり、この夫婦の場合、3600万円の資金が老後に必要となるという計算。では、定年退職時に3600万円の貯蓄があれば、この夫婦は本当に幸せで豊かな人生を送ることができると思う?

お金に困らず生きていけるなら、幸せだと思います。

私も、幸せなんじゃないかと…。

僕には必ずしもそうとは限らないように思えるなぁ。

どうしてですか?

「豊かな人生」とは、金銭的、経済的豊かさと、物質的、心理的豊かさの2つの側面があり、この2つの豊かさがあって初めて、本当の豊かな生活が送れるからだよ。

老後に必要となる金額を計算して、そのお金を貯める。資産を形成することも重要だけれど、同時に物質的豊かさと心理的豊かさにも配慮すべきなんだ。

確かに、「家族と過ごしたいのに、お金を稼ぐことしか頭になかったせいで、熟年離婚になり、子どもとも疎遠になった」とか、「仕事人間だったので、定年退職後の生きがいが見つからない。娯楽はテレビを見ることだけ」といった話をしている人をテレビで見たことがあります。

金銭的な豊かさのことしか考えていなければ、このような状態に陥る可能性が高まるんだ。金銭だけにとらわれず、ぜひ自分の生き方・価値観を考慮して、老後の生活を具体的にイメージするようにしよう。

先にイメージしてみるって、大事なんですね。

老後に必要なお金の資金についても、「金額」ばかりにとらわれていると、本当に必要な資金が見えてこなくなる。持ち家なのか賃貸に住んでいるのかでも状況は変わってくるからね。

足腰が悪くなったことを考えると、周辺の交通機関はどうなるのか、という問題もありますよね。

そうだね。車が必要になる地域に住んでいるのであれば、新たに買い足さなければならないとか。そういったことも含めて、具体的に考えるようにしよう。さて、ふたりもだんだん、「働き方」と「生き方」が、切っても切り離せない関係にあることがわかってきたかな?

はい。イキイキと働いている人は、「働き方」と「生き方」の関係が良好な人!

僕もこれからは、「働き方」と「生き方」を満たすことを目指します!

まとめ

「かしこくお金と付き合っていきたい」なら、まずは自分を「自分会社の社長」だと自覚しながら働くこと。そしてイキイキと働き、生きていくためには、人生の目標を立て、自分の現状を把握し、人生設計をしていくことも大切です。また、家のような大きな買い物をするときには、個別の「価値」に注目しながらものごとを判断できる人になりましょう!

次回は、「豊かな未来を手に入れるには?」について勉強します。お楽しみに!