不妊治療も対象、医療費控除があるのはいくらから?対象にならないものに注意

【画像出典元】「stock.adobe.com/Elnur」

目次

不妊治療を始め、高額の医療費がかかる場合には、個人の負担を減らすための医療費控除制度というものがあります。医療費というと病院で支払った治療費や入院費が真っ先に浮かぶと思いますが、薬代や交通費なども対象になります。今回は医療費控除の仕組みを基本から1つ1つ確認しましょう。

医療費控除とは

税金は「担税力」を意識した制度です。担税力とは、税を担う力に対し課税すること。つまり、所得が多いほど所得税が増え、消費が多いほど支払う消費税も多くなるということです。1年間で医療費がたくさんかかっている人は病気やケガで大変な思いをしていることも考えられるため、「担税力」が高い状態ではないかもしれません。そこで、1年間でかかった医療費に応じて医療費控除があり、その分、所得税や住民税の負担が軽減されるのです。

医療費控除を申請する場合は1年間の医療費を把握する必要があるため、医療費関連の領収書などはしっかりと保管するように意識しておいてください。

なお、医療費控除されるのは、以下が前提となります。

●納税者が、自己又は自己と生計を1(いつ)にする配偶者やその他の親族のために支払った医療費

●その年の1月1日から12月31日までの間に支払った医療費であること

(未払いの医療費は、現実に支払った年の医療費控除の対象となります)

自分の医療費だけではなく、家族分も負担していれば医療費控除の対象にすることができます。また年末までの治療が対象になりますが、その年中に支払わないといけない点にも注意してください。なお、クレジットカードで決済した場合は決済した日が支払った日とみなされるため、銀行引落日が翌年になったとしても、その年の医療費控除となります。

医療費控除の対象・要件は

・原則、医療費負担額が年間10万円を超えた分が医療費控除の対象

医療費控除は以下の計算式に当てはめて控除額を算出します。

「支払った医療費の額」-「保険金等で補てんされた金額」-「総所得金額等の合計額×5% もしくは 10万円」(いずれか低い方の金額)

それぞれ確認をしていきます。

・支払った医療費の額

病院や薬局で支払った医療費控除の対象となる医療費の額です。後述しますが、対象になるものとならないものがあるため注意が必要です。判断に迷った場合は念のため領収書を保存しておくことをおすすめします。対象となるかどうか分かりにくい場合は、税務署に相談に行くこともできます。

・保険金等で補てんされた金額

医療費控除は実際に負担した金額が控除額となります。つまり、公的医療保険制度で支給される高額療養費、出産一時金や生命保険等から支給される入院給付金などを差し引く必要があります。

例えば、医療保険に加入しており、入院1日当たり1万円、手術を受けたのでさらに20万円といった補償を受け取っている場合は、その分負担が軽減されているわけなので差し引かなければなりません。

出産一時金があるように、出産関連費用も医療費控除の対象となります。現在健康保険に加入している人は、出産一時金として42万円を受け取ることができますが、この一時金は出産費用として支給されるものです。つまり、医療費控除の計算上、差し引かなければなりません。

一方、健康保険の「出産手当金」は産休を取る人のお給料代わりとして支給されるもので、そもそも医療費を補てんするという位置づけではないため、医療費控除の計算上、差し引く必要はありません。

・総所得金額等の合計額×5% もしくは 10万円

総所得金額の合計額が200万円未満の場合は、所得の5%を超えた額が医療費控除の対象となります。一方、総所得金額の合計額が200万円以上の場合、10万円を超えた額が対象となります。会社員の場合、年収ではなく、税務上の「給与所得控除」を差し引いた「給与所得」で判定することになります。(それ以外の収入は無いものとします)

例えば給与収入が155万円の人は給与所得控除が55万円となり、給与所得は100万円となります。よって、100万円の5%、5万円を超えた額が医療費控除となります。

給与収入が300万円(それ以外の収入は無い)の人の総所得金額は202万円になるため、所得の5%ではなく、10万円を超えた分が医療費控除の対象となります。

総所得金額が200万円を越える人が多いため、一般的に「医療費控除の対象となるのは10万円を超えた額」と覚えている人が多いようです。

少し分かりにくいですが、この後、共働きのケースを事例に紹介していますので参考にしてください。

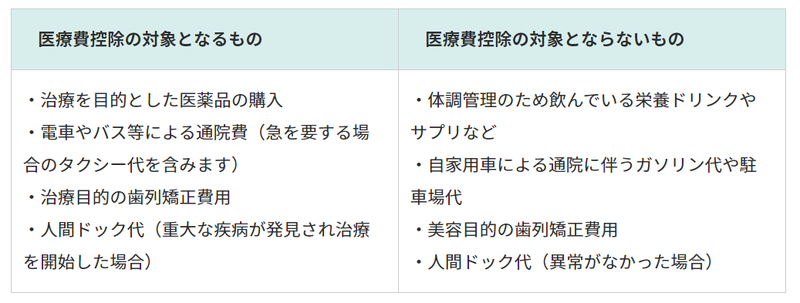

医療費控除の対象とならないものは?

医療費関係全般的に医療費控除の対象となりますが、以下のようなケースは注意が必要です。

仕事中、頭痛が気になってドラッグストアに行き、頭痛薬を購入した場合の購入額は医療費控除の対象となります。一方、今日は残業で遅くなりそうだからとドラッグストアで栄養ドリンクを買っても、これは治療が目的ではないため、医療費控除の対象とはなりません。

交通費も自家用車は対象となりませんが、公共交通機関では認めてもらえます。このように対象になるものとならないものがありますので気を付けてください。

医療費控除と上手に付き合うには?共働き夫婦のケース

・通常は年収の高い方がお得

例えば1年間の医療費負担が30万円あったとします。

この場合、30万円-10万円で20万円が控除となるため、夫婦で年収が多い方、つまり税負担が大きい方が医療費控除を適用する方が有利になると言えそうです。(夫婦の実効税率が同じ場合を除く)

・医療費控除に所得制限は無い

医療費控除は「自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費」とあります。「一家の中で所得が多い人」が医療費を負担するといったルールはありません。実際に医療費を負担した人が医療費控除を受けることができるのです。

よって、収入が少ない方が医療費を負担し、医療費控除を適用する方が有利な場合もあります。以下の事例で見ていきます。

【共働きのAさん(会社員)とBさん(パート勤務)のケース】

Aさんは総所得金額等の合計額が316万円(年収ベース:約450万円)

Bさんは総所得金額等の合計額が75万円(年収ベース:約130万円)

Aさんの総所得は年収200万円以上となるため、10万円を超えた医療費が医療費控除の対象となります。一般的なケースです。一方、Bさんは75万円×5%=3万7500円であるため、3万7500円を超えた部分が医療費控除の対象になります。

お気づきのように、Bさんが医療費控除を適用することで医療費控除の足切り額が随分と下がるのです。

仮にAさんとBさん夫婦の1年間の医療費が8万円だったとします。

Aさんが医療費負担→10万円のハードルを上回らないため、医療費控除適用外

Bさんが医療費負担→3万7500円を上回るため、8万円―3万7500円=4万2500円が医療費控除対象に

Bさんはパート勤務ですが、年収130万円とあって一定の所得税・住民税を負担しています。この負担している税金が還付(負担軽減)されることになります。

こういったケースも十分に想定されます。夫婦で、その年の年収や医療費の状況を踏まえ、どのように医療費を負担するか、よく話し合っておくと良さそうです。

1つ言えるのは、AさんとBさん、それぞれが自身の医療費を負担するのではなく、どちらかが「医療費担当」として負担する方が良さそうですね。