貯金するためにはクレジットカードも利用した方がいい?/FP家計簿相談

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は会社員24歳女性、Mさんの家計簿です。

2019年の年末までは、ほとんど貯金がなかったそうですが、一念発起して2020年からは毎月4万円の貯金が継続できているという家計簿です。

24歳Mさんの相談は貯金にクレジットカードが有効かどうか

働き始めてしばらくは何も考えずお金を使っていましたが、1年ほど前に体調を崩したときに貯金がほとんどないことに気付き、「病気で働けなくなったりしたら・・・」と急に不安になりました。

在宅ワークが始まり、外出や友達との外食が減ったこともあって今は月4万円の貯金が継続できています。100万円貯まるまでは頑張るつもりです。今までデビットカードを使用していましたが、クレジットカードはほとんど使用していません。

クレジットカードは使わない方がいいという家庭で育ったので今まで使っていませんでしたが、キャッシュレス化が進んでいることもあり使った方がいいのか悩んでいます。

Mさんの家計簿は・・・?

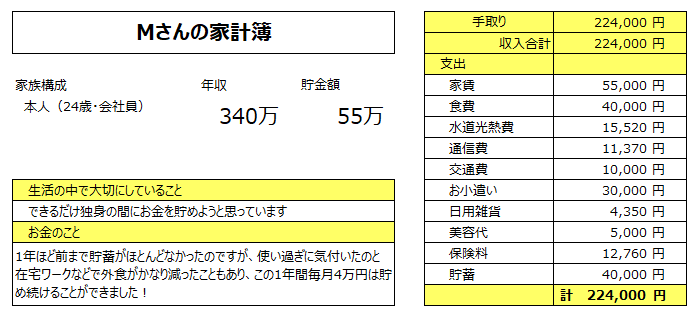

手取り22万4000円。毎月4万円を貯金しており、現在の貯金額は55万円です。毎月手取りの約18%が貯められています。貯金を除いた生活費は18万4000円です。

クレジットカードの機能を改めて押さえよう

物を購入したりサービスを受けたりする場合は現金を「貯めてから買う」方法の他に、クレジットカードを使用し、カード会社からお金を「借りて買う」方法があり、多くの方がこの便利な機能を使っています。

ただし「借りたお金」はカード契約時に定めた期日、方法で返済する必要があり、その約束を守らないと借りたお金にプラスして「延滞金」を支払う必要がでてきますし、返済方法によっては返済の金額に利息がつき、決められた利息を含めて払うことが必要になります。

また、返済が遅れ、延滞が続くと「個人信用情報機関」に延滞情報が登録されて信用力が低下するため、その後のクレジットカード作成や住宅ローンなどのローンを組むことができなくなることがあります。

クレジットカードを使用するメリット・デメリット

メリット

・現金を使わず買い物できる

・利用することでポイントが貯まる

・カード利用明細で家計を記録でき確認できる

デメリット

・現金がなくても買い物ができるため、買いすぎてしまう。

・3回以上の分割払い、リボルビング払いには手数料がかかるため、購入した金額よりもカード支払額の方が多くなる

・毎月一定の金額を支払うリボルビング払いは、カード利用を繰り返すことで支払期間が長引き、手数料もかかり、いくら借りて、いくら手数料を取られているのかが分かりにくくなる。

このメリット・デメリットをよく理解してカードを使用することがとても大切です。

お金を上手に貯めている人はクレジットカードの枚数が少ない傾向があります。一方で貯蓄があまり多くなく、毎月カードの返済に追われている人は5枚以上のカードを持ち、それぞれのカードの内容、種類などを管理できていない方が多いように見受けられます。

保有するカードが多いと、管理もしづらく紛失しても気付くのが遅くなったりします。

利用条件などを確認し、カードは厳選して使うようにしましょう。

クレジットカードの盗難時には補償がありますが、多くの場合、紛失、盗難の届け出の日から60日前までの損害額を補償するものです。利用明細に覚えのない請求があっても気付かないまま補償期間がすぎてしまえば、不正利用された金額は自分で支払うことになるのです。できるだけこまめに利用明細をチェックすることが大切です。

「ご利用は計画的に」と言うけれど

クレジットカードのCMをみていると「ご利用は計画的に」という記載がでてきます。

ここで言う「計画」は「返す計画」のこと。返す計画を立てたうえでカードを利用しましょう。

家計簿でいえば、月々一定の支出である「水道光熱費」「通信費」「保険料」などの「固定費」はクレジットカードの利用に向いています。

「おこづかい」や「交際費」などの月々変動しやすい支出でクレジットカードを多用すると、つい返せる範囲を超えてお金を借りてしまうことになりがちなので十分注意してください。

Mさんの固定費の年間費用は

水道光熱費、通信費は一定額ではないと思いますが、

水道光熱費「1万5520円」、通信費「1万1370円」、保険料「1万2760円」の合計は3万9650円となり、年間で「47万5800円」となります。

クレジットカードのポイント還元率はさまざまですが、仮に1%の還元率だとすると、1年で4758円分のポイントが付帯されることになります。

ポイントの使用方法には、買い物に使える以外にもクレジットカード、携帯通話料の支払、資産運用にあてられるものなどがあります。

特典もさまざまで、預金の超低金利時代が続く中、見逃せない魅力でもあります。

まず、家計の中の固定費からクレジットカードを使用することを検討し、毎月きちんと使用額を確認し、利用をコントロールしていきましょう。

「返す」準備をしてから「借りる」。ルールを守れば、快適に利用できます。

クレジットカードだけでなく、デビットカード、プリペイドカード、電子マネーなどの利用は今後ますます進んでいくと思います。それぞれのサービスの特性を理解したうえで利用すれば便利でおトクなサービスです。

将来現金一括払いで買えないような住宅などの高額な買い物をする場合に、ローンが組めるよう上手にクレジットカードを利用して信用力をつけておきましょう。

アドバイスを受けたMさんの感想

クレジットカードで支払うと支出が増えそうで迷っていたのですが、確かに電気代、保険料などはカードで払ってもたくさん使いたくなったりはしないですね。ポイントのメリットを考えてクレジットカードを利用しようと思います。クレジットカードの枚数は多くありませんが、ポイントカードは財布にかなり入っています。使っていないポイントカードは整理しようと思います。

家計簿診断を終えて

クレジットカードはポイントや特典もさまざまです。ポイントは集中させて効率よく使うことでさらにメリットが増します。これからキャッシュレスサービスもますます多様化していくと思います。自分のお金の使い方にあったサービスを選びたいですね。計画的に利用しましょう!