クレジットカードを不正利用された!どう対処すればいい?

【画像出典元】「M.a.u/Shutterstock.com」

目次

監修・ライター

コロナ禍の影響もあり、オンラインで買い物をする人が増えました。手軽で便利な一方で、クレジットカードの不正利用の被害も多発しています。勝手に商品を購入されたり、情報漏洩したりしてしまったら、誰しも動転してしまうものです。そこでこの記事では、いざという時のために、クレジットカードが不正利用された場合の対処方法について解説します。

クレジットカードの不正利用とは

クレジットカードの不正利用とは、カードを所有している人が認めていない商品を購入されたり、カードの情報が漏洩して他の人が不正にカードを利用したりすることを指します。

クレジットカードの不正利用の種類

クレジットカードの不正利用の種類には、主に「フィッシング詐欺」「スキミング」「データ漏洩」などがあります。

フィッシング詐欺とは

フィッシング詐欺とは、詐欺師が金融機関やクレジットカード会社などからの正規のメールやWebサイトを装い、暗証番号やクレジットカード番号などを詐取する詐欺のことです。不特定多数のターゲットに向けて偽装されたメールを送り、その中の指定されたリンクにアクセスさせることで、詐欺師が用意したサイトへ誘導します。フィッシング詐欺は、インターネット上での詐欺のひとつであり、さまざまな手口が用いられます。

フィッシング詐欺の一例として、銀行などの金融機関を装ったメールが届き、リンクをクリックしてログイン情報を入力するように指示されるケースがあります。しかし、実際には、ハッカーがその人の銀行口座情報を入手しようとするものです。また、ソーシャルメディア上で政府機関や有名企業を名乗り、賞品や特典を受け取るためにリンクをクリックし、個人情報を入力するように求めるメッセージもあります。

スキミングとは

クレジットカードのスキミングとは、クレジットカードの磁気ストライプからカード情報を抜き取ることです。これには、「スキマ―」と呼ばれる特殊な端末を使用します。スキミングで抜き取った情報を別のクレジットカードに書き込んで元のクレジットカードを偽造し、不正利用を行う手法です。

データ漏洩とは

クレジットカードのデータ漏洩とは、クレジットカードに登録されている個人情報が外部に漏れてしまうことを指します。これにより、不正利用や情報流出などの被害が生じることがあるのです。クレジットカードの情報が漏れる原因として、偽サイトへのアクセスやフィッシング詐欺などが挙げられています。そのため、クレジットカードのデータ漏洩を防ぐためには、偽サイトにアクセスしないよう注意することや、フィッシング詐欺に引っかからないよう対策をすることが重要です。

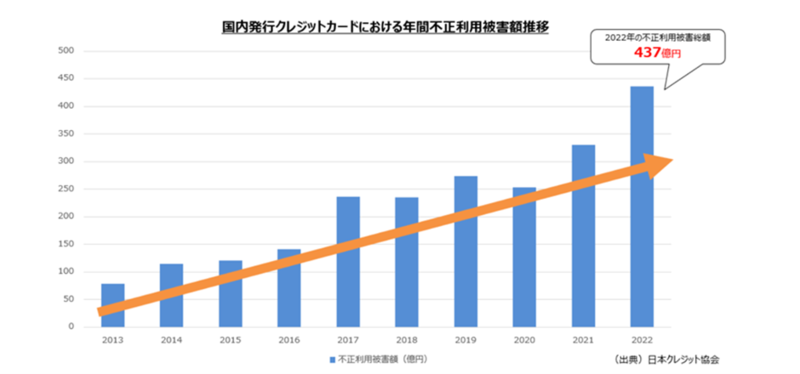

クレジットカードの不正利用の被害額は約437億円

2022年に国内で発生したクレジットカードの不正利用による被害額が437億円に達し、過去最悪になりました。とくに、メールなどで偽サイトに誘導し、個人情報やパスワード、カード番号などを抜き取る「フィッシング」が急増しています。

他人事ではない不正利用、防ぐためには?

クレジットカードの不正利用を防ぐためには、本人認証サービスの設定が有効です。クレジットカードの本人認証サービスは、クレジットカードを利用する際に、そのカードを保有する本人であることを確認します。これにより、カードが偽造されたり、不正に使われることを防ぐことができます。

本人認証サービスには、さまざまな方法があります。たとえば、認証コードや生体認証(指紋や顔認証)、ワンタイムパスワードを利用するものや、利用者本人しか知り得ない情報を利用した本人認証などです。

また、本人認証を行うタイミングや、どの程度の厳格さで本人認証を行うかもカード会社によって異なります。たとえば、初めて高額な買い物をする場合と毎日同じような買い物をする場合では、本人認証のレベルが異なることもあります。

クレジットカードを不正利用されたらどうすればいい?

不正利用が発覚した場合には、カード会社への連絡が最も重要です。カード会社にカードの利用を凍結してもらう事で、不正利用を防止できます。

また、いち早くカード会社に連絡することで、不正利用による損害を最小限に抑えることができます。さらに、詐欺やフィッシング詐欺による不正利用の場合は、警察への通報も必要です。警察へ通報することで、詐欺師を捕まえることができるかもしれません。

カード番号の管理・認証は厳格化へ

2022年10月11日、日本政府と経済産業省 は、クレジットカードの不正利用を防ぐための対策をまとめると発表しました。電子商取引サイトでの不正利用が急増しており、カード番号の管理をより厳格化し、本人認証を確実に導入することをカード会社に求めることにしたのです。

対策は、以下の3つです。

1.カード番号の漏洩防止

2.不正利用防止

3.犯罪抑止・広報周知

本人認証は、生体認証やワンタイムパスワードを使い、各ECサイトでの決済額のリスクに応じて認証のレベルが決められるようになります。

さらに、2023年3月の「クレジットカード・セキュリティガイドライン【4.0版】」によると、非対面取引の不正利用対策として不正利用被害拡大防止に向けた「EMV 3-Dセキュア」が導入され、原則、2025年3月末までに全てのEC加盟店に「EMV 3-Dセキュア」の導入が求められます。

EMV 3-Dセキュアは、オンラインショッピング時のクレジットカード情報の盗用や不正利用を防ぎ、安全なクレジットカード決済を実現するための本人認証サービスです。国際ブランド(Visa、Mastercard)が推奨しています。

EMV 3-Dセキュアでは、各カード会社がカード会員のデバイス情報などを活用して不正利用のリスクを判断し、必要に応じてパスワードの入力を要求することで取引の安全性を確保します。クレジットカード番号の紐づけ時など非決済分野でも利用できますが、登録カードを利用した不正取引が頻繁に発生しているため、クレジットカード番号の紐づけ時にEMV 3-Dセキュアに加えてオーソリゼーション処理(顧客のクレジットカードで決済できるかを確認する作業)を行うことをカード会社に推奨しています。

まとめ

これまで不正利用はカード会社が個別に対応してきましたが、手口がどんどん巧妙になってきているので、政府は不正利用の情報共有をカード会社に促しています。2022年4月から成人年齢 が18歳に引き下げられ、カード初心者を狙った若年層への詐欺も増えています。

カード会社の対応も必要ですが、怪しいサイトやメールに個人情報を書き込まないといった各個人レベルでの対策も今後ますます重要になるでしょう。