海外旅行、クレカ付帯の旅行保険だけでOK?留意したい点は?

【画像出典元】「stock.adobe.com/New Africa」

目次

新型コロナウイルス感染拡大の影響で気軽に行けなくなった海外旅行ですが、少しずつ回復の兆しが出てきています。そこで気になるのが、海外旅行の際、何かあったときに役立つ旅行保険です。クレジットカードに保険が付帯しているから大丈夫という人もいますが、それだけで大丈夫か?という心配もあります。今回はクレジットカード付帯の旅行保険について解説します。

*クレジットカード付帯の旅行保険および損害保険会社が販売している旅行保険の一般的な内容に触れています。個別の条件はご自身で必ずご確認ください。

クレジットカード付帯の保険にはどんな種類があるのか?

クレジットカードには、サービスの一環として保険の機能が付いているものがあります。皆さんがお持ちのクレジットカードにも知らないうちに保険の機能が付いているかもしれません。クレジットカードに付いている保険の代表的なものをいくつか挙げていきましょう。

・国内旅行傷害保険

国内旅行中に発生した事故による損害を補償する

・海外旅行保険

海外旅行中に発生した事故による損害を補償する

・ショッピング保険

クレジットカードで購入した物品が破損した場合に補償する

・紛失・盗難保険

紛失や盗難にあったカードを不正利用されたときに補償する

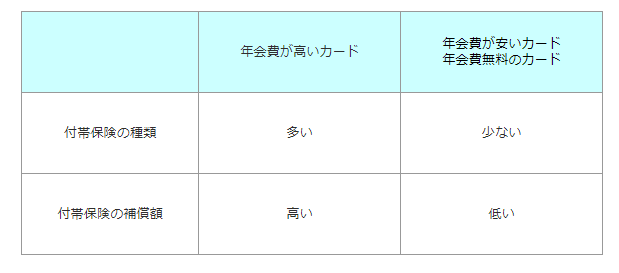

代表的なものを4つ挙げましたが、カード会社や契約内容により補償内容が異なるので注意してください。ただし保険料を支払わず自動的についてくるので手軽であることは間違いありません。またクレジットカードの付帯保険には様々な種類がありますが、一般的に以下のような特徴があります。

無料よりも有料、年会費の高いカードの方が補償範囲や補償額が手厚くなります。

自動付帯と利用付帯の違い

クレジットカードに付いている保険のサービスは、保険が有効になるための条件がカード会社により異なり、自動付帯と利用付帯という違いがあります。海外旅行時の補償を備える上でこの違いには注意しておきましょう。

・自動付帯

クレジットカードを持っているだけで保険が適応されます。そのため特にクレジットカードを意識的に使う必要もありません。

・利用付帯

補償の条件として旅行代金をクレジットカードで支払う、もしくは出国するまでの公共の交通機関の代金をクレジットカードで支払う必要があります。

このように自動付帯と利用付帯といった条件の違いがあり、利用付帯についてもクレジットカード会社ごとに細かい違いがあります。自分が持っているカードの補償条件を必ず確認しておきましょう。

もし海外旅行中に病院に行くと費用はどれくらい必要?

基本的なことですが、保険を使うということは病気やケガで病院に行くということです。日本国内であれば健康保険制度のおかげで窓口での負担は3割で済みますが、海外ではどれくらいの費用が必要になるのでしょうか?

国によって異なりますが、ここでアメリカでの例を取り上げてみます。在ニューヨーク日本国総領事館のホームページから引用します。

「米国の医療費は、日本に比べて非常に高額です。その中でも、マンハッタン区の医療費は同区外の2倍から3倍ともいわれており、一般の初診料は150ドルから300ドル、専門医を受診すると200ドルから500ドル、入院した場合は室料だけで1日約2千ドルから3千ドル程度の請求を受けます。一日の入院室料だけで、ニューヨーク圏中間給与所得者の一ヶ月分の月給(税込み)またはそれ以上に相当する訳です。処置・手術では急性虫垂炎で入院・手術(1日入院)を受けた場合は、1万ドル以上が請求されていますし、歯科治療では、歯一本の治療につき約千ドルと言われています。」在ニューヨーク日本国総領事館HPより

上記の内容によれば急性虫垂炎で入院・手術で1万ドル以上、日本円で130万円代半ばの医療費が必要ということになります。病気やケガの程度が重く、入院日数も長引くようであればかなりの金額を窓口で支払う必要があり、多くの人は経済的に厳しい状況に陥ります。このような事態に備えるためには保険が有効です。

なお、海外で医療費を支払った場合、帰国後に申請をすれば健康保険が適応できる公的な「海外療養費制度」というものがあります。ただし、この制度はあくまでも帰国後に適応されるもので、現地で医療費を自己負担することに変わりはありません。

また還付される療養費は日本の診療報酬点数を元に計算されるため、実際に支払った金額よりもかなり少ない金額となります。

クレジットカード付帯の保険と旅行保険の違い

クレジットカードに付帯されている旅行保険と損害保険会社が販売している旅行保険では、どのような違いがあるのでしょうか?まずは海外旅行時に事故に遭った場合に受けられるサービスの違いから確認しましょう。

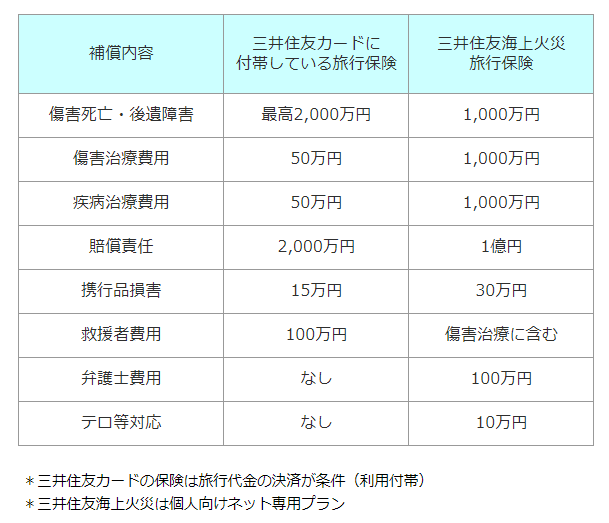

ここでは同じ三井住友グループの三井住友海上火災の旅行保険と、一般の三井住友カードに付帯している旅行保険を簡単に比較してみます。

・傷害死亡・後遺障害

旅行中に負ったケガが原因で亡くなった場合や、後遺症が残った場合に補償します。

・傷害治療費用

旅行中にケガを負い、現地で治療した際の費用を補償します。

・疾病治療費用

旅行中に病気が原因で病院を受診し、治療を行った際の費用を補償します。

・賠償責任

旅行期間中に第三者に損害を与えた際の賠償責任を補償します。

・携行品損害

旅行に持ち出しているカメラやバック、スーツケースなどを破損した際や、盗難にあった場合に補償します。

・救援者費用

渡航先で入院し、その看病などのために家族が日本と現地を往復するときの旅費などを補償します。

・弁護士費用

旅行中に被害事故に遭い、弁護士に委任して損害賠償請求をする場合や、弁護士に法律相談して費用を負担したときに補償します。

・テロ等対応費用

テロが発生し、帰国のための飛行機が欠航した際の交通費などを補償します。

クレジットカードの付帯保険も手軽ですが、やはり同じ補償範囲であっても補償の手厚さについては旅行保険に軍配が上がります。また、保険会社や契約内容にもよりますが、損害保険会社が販売している旅行保険の場合、現地の治療費立替サービスが用意されていることが多いです。この立替サービスがあると、現地の病院窓口で高額の医療費を支払わなければならない場合も安心ですね。

ニューヨークで急性虫垂炎により一泊二日の入院治療をすると日本円で130万円以上という例がありましたが、そのことを考えると旅行保険がいざという時に役立つと思います。