30代で貯金100万円は少ない?平均と中央値はいくら?独身・既婚の違いも

【画像出典元】「stock.adobe.com/ELUTAS」

目次

30代になり「自分の貯金額は多いのだろうか」「他の人はどれぐらい貯金している?」などが気になってくるでしょう。30代は、独身でも、夫婦や子供1人の家庭でも、ライフスタイルによって必要なお金が大きく変わる時期です。そこで今回は30代の貯金について平均貯金額や中央値、独身と夫婦2人以上世帯の貯蓄状況など、さまざまなデータを紹介したいと思います。30代で目指すべき貯金額や貯め方のコツも紹介していますので、ぜひ参考にしてください。

日本人の平均貯金額と中央値は?

まずは、30代のみならず全体の平均貯金額と中央値を紹介します。金融広報中央委員会による「家計の金融行動に関する世論調査[総世帯](令和4年)」によりますと、金融資産保有額の平均値は1150万円、中央値は280万円です。

※金融資産を保有していない世帯を含む

平均値は一部の資産家など大きく全体からかけ離れた値の影響を受けやすいという特徴があります。一方、中央値は各世帯の保有額を並べたとき、ちょうど全体の中間地点にあたる値です。よって中央値の方が実態に近いと思われます。

「平均値1150万円」にビックリした人も多いかもしれません。筆者はFPとして多くの家計相談に従事してきましたが、1000万円を超える貯金を有している世帯はそれほど多くはないと感じています。やはり、平均値の1150万円より中央値の280万円の方が一般的な世帯を反映している印象があります。

また、この値は「金融資産を保有していない」と回答した人も含められています。調査結果のうち、26.9%は金融資産を保有していないと回答しています。この層は、積極的に貯蓄などは行っておらず、月々の収入でやりくりしているということです。

なお、「金融資産を保有している」と回答した残りの73.1%のみを対象にした金融資産保有額の平均値は1,593万円、中央値は629万円です。

参照:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和4年)」

30代の平均貯金額は515万円、中央値は150万円

今回のテーマでもある30代の平均貯金額は515万円、中央値は150万円です。先ほどと同じように金融資産を保有していない人を除くと、平均貯金額は710万円、中央値は350万円となります。金融資産を保有していない割合は26.7%で、全体とほぼ同じ割合です。

今回参考にしている世論調査の「家計の金融行動に関する世論調査[総世帯](令和4年)」は単身世帯と2人以上の世帯に分けて詳細な調査結果をまとめているため、それぞれ紹介します。単身世帯は独身、2人以上の世帯は結婚して夫婦で家計をやりくりしている世帯が中心となります。

【独身・夫婦2人以上別】30代の貯金額はどれくらい?

単身世帯の貯金状況は以下です。

<単身>

結婚し、夫婦2人で家計管理をしている世帯を中心とした2人以上の世帯は以下です。

<2人以上の世帯>

単身世帯と2人以上の世帯の違いで特徴的なのが「金融資産を保有していない」人の割合です。単身世帯は32.4%と30代の平均26.7%を大きく上回り、一方、2人以上の世帯は30代の平均を下回っています。結婚が1つのきっかけとなり、貯金への意識が高まるのかもしれません。

※2つの表は「家計の金融行動に関する世論調査[総世帯](令和4年)」のデータをもとに筆者作成

30代、金融資産を保有していない人の特徴は?

先に紹介しましたように、2人以上の世帯よりも単身世帯の方が「金融資産を保有していない」人の割合が多いという結果が出ています。では、金融資産を保有している人と保有していない人において、大きな違いはあるのでしょうか?

その1つに年収があげられます。年収と貯金は高い相関関係にあります。

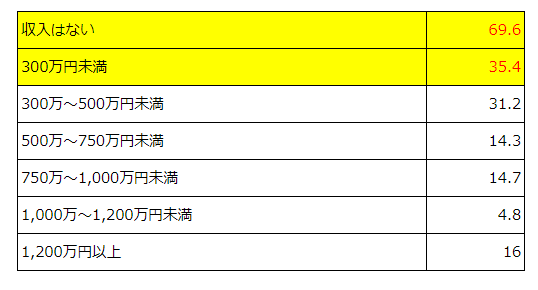

年収別・金融資産を保有していないと答えた人の割合(%)

上記の通り、「収入はない」と答えた人の約7割、「300万円未満」と答えた人の約3.5割が金融資産を保有していないと回答しています。つまり、収入がない、または少ないため、貯金ができない。という傾向にあるようです。さらに調査結果を細かく見ていくと1つの特徴に気づきました。それは「借入額」です。「100~200万円未満」の借入額があると回答した割合が他の年収層より多いのです。

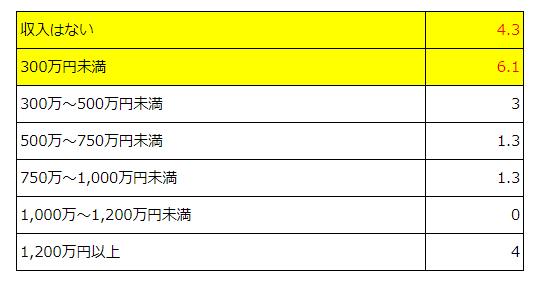

年収別・「100万~200万円未満」の借入額があると回答した人の割合(%)

2000万円以上の借入は年収300万円以上の層が大部分を占めています。その主たる理由は住宅ローンです。この住宅ローンは年齢や年収に関わらず、多くの方が向き合うことになります。

一方、「100~200万円未満の借入」は日々の生活のために借入をしているという人も多く含まれています。「収入が少ない→貯金ができない→借入に頼ってしまう」という流れになるのかもしれません。ただし、「収入が少ない→欲しいものがあると借入に頼る傾向がある→返済を優先するため貯金ができない」というパターンの可能性もあります。

「貯金のできる体質にしたい」という話と、借金との付き合い方は決して別物ではなさそうです。特に消費者金融系や銀行のカードローンは審査がありますが、30代にもなれば勤続年数はじめ各種審査にプラスに働きやすいという見方もできます。「20代の頃より借入がしやすいため、つい借入に頼ってしまっている」という人はいませんか?貯金と借入、トータルで家計を見直すことはとても大切です。

30代の業種別平均年収は?

大学等を卒業後、就職した最初の会社。数年のキャリアを積んで少し余裕ができ、趣味やサークル活動などを通して出会った人との関係にも重きを置くようになる。こういった変化が出てくるのも30代の特徴です。そんな新たな世界で出会った人が自分より良い環境、年収で働いていると、「自分はこの会社でこのまま働いていても良いのか?」と真剣に転職に向き合う機会も増えてくるでしょう。

一般的に30代前半ぐらいまでが今までより高い年収、好条件での転職ができ、30代後半そして40代あたりから転職条件が徐々に厳しくなるとも言われています。一方、どの年代にも言えますが「今までの環境が恵まれていた。転職しなければよかった」と特に転職したばかりの頃は後悔を口にする人も非常に多いです。

以下の表は、求人情報・転職サイトdoda(デューダ)が調査・発表をした「平均年収ランキング」です。金融やメーカー、総合商社が上位を占め、それぞれの30代平均は全体平均よりも高いことが分かります。ただ、1位の金融と10位の小売/外食では100万円以上の差があります。年収を要因にして転職を検討する人が多いのも納得できます。

さきほど紹介しましたように年収が高いほど貯金も多い傾向にありますので、少しでも高い年収が期待できる業種や会社に転職したいという気持ちも良く分かります。ただし、年収がそれほど高くなくても上手にやりくりしてしっかり貯金をしている人もたくさんいます。また近年は、収入の多さよりも、自分の時間を確保できる働き方を求める人も増えています。

このような年収ランキング等、さまざまな情報を参考にしながら、自分らしく充実した30代を送るための働き方についてぜひ一度ゆっくり考えてみてください。そして、それぞれの状況、立場に応じた上手な貯金の方法は必ずありますので、仕事のスキルやキャリアアップと同時にお金の知識もぜひ身につけてください。

30代で押さえるべき貯蓄ポイント

ここからは、30代を既婚・未婚に分けて今後のライフプランをイメージし、より上手に貯金をするための方法を紹介します。

〇既婚者は夫婦での協力、子どもとの会話、コミュニケーションが大切

既婚者の場合、ぜひお金に関する話を家族と積極的に行ってください。家族で価値観を共有することが、結果的に上手な貯金につながっていきます。例えば、30代の場合、今後の住宅購入や子どもの教育費など大きな支出が伴うライフイベントがいくつも待っています。あらかじめしっかりプランを立てて準備をすることがとても大切です。

予期せぬことが続くと、当然貯金を取り崩すほか、厳しい生活を強いられることも。ある程度「予定通り」または「予想の範囲内」となれば、大きな支出にも十分に対応でき、そしてそれが上手な貯金にもつながっていきます。

「子どもに我が家の収入や貯金額など家計の話はしたくない」と考える人もいますが、全てを伝える必要はありません。子どもの頃から少しずつ「親としてできること」がどこまでの範囲なのか?など家庭の経済力、生活水準を伝えていくことが大切です。

〇未婚者は保険、税金など日々のお金と向き合う知識を

未婚者の場合、教育費等の負担がない分、貯金がしやすい立場にあると言えるでしょう。実際に30代独身で毎月5~10万円をしっかり貯金に回せている人も多いです。一方で、知らず知らずに高い保険料や税金を負担しているケースもあります。

今後、結婚をするかどうかにもよりますが、保険の見直しや、所得税や住民税の負担が減り将来の準備ができるiDeCo(個人型確定拠出年金)の検討など早めに取り組んでみてください。

〇先取り貯金は世代を問わず重要

これは30代に限ったことではありませんが、何よりも「先取り貯金」を行ってください。「毎月の収入からお金を使って余った額を貯金に回そう」としていると、なかなか余らないものです。手取りの1~2割を目安に、収入からまずは貯金分を先取りし、残った金額で生活するのがお金を貯める大原則です。

まとめ~自分らしい貯金スタイルを~

・30代の貯金の目安は500万円

・30代は人によって大きく状況が異なる。自分らしいお金との付き合い方が大切

・結婚、子ども、住宅そして転職などこれからについてしっかり考える機会に

今回は30代の貯金に関するデータを紹介しました。平均値と中央値、金融資産を保有しているかどうかで大きな開きがありますが、500万円程度が1つの目安となりそうです。

業種別の年収も紹介しましたが、30代で500万円を超えているのは金融のみです。500万円の貯金をするということは1年分の年収以上の蓄えがあることを意味します。500万円を突破することで精神的にも余裕が生まれ、より一層前向きに貯金をしたいという好循環にもなると思います。

何より大事なことは自分らしくお金と向き合うことです。特に30代は、社会や会社で置かれている立場が人によって大きく異なります。周りのことはそれほど気にすることなく、自分らしくこれからどのように生きるべきか?そのためにはどれだけお金を貯めておかなければならないのか?抽象的ではなく、より具体的に考えること、そして考えたことを少しでも早く実践することが大切です。

30代の貯金についてのQ&A

Q:30代独身、貯金なし、会社員(正社員)の女性です。今まで貯蓄がうまくいったことがありません。どうすれば良いでしょうか?

A:貯金ができない方は、貯められないというより使ってしまうという方が非常に多いです。独身で正社員として働いているのであれば、貯金することは決して難しくないと思います。貯め方よりお金の使い方を見直し、貯金した分は無いものと思ってください。貯金は少額でも良いので無理なく行い、一度貯金に回したものは絶対に使わないことを徹底できるよう、貯金専用口座を開設するといったことから始めてください。

Q:貯蓄型の保険に加入しようと思っていたら、貯蓄型の保険は良くないと言われました。やはり貯蓄型の保険はやめておくべきでしょうか?

A:「保険は必要な保障をシンプルに掛け捨てで準備するのが効果的で、貯蓄(投資)と保障は切り離して考えるべき」という専門家等の主張が、貯蓄型保険の批判につながっていると考えられます。もちろん、その考え方も1つですが、貯金が苦手な人にとっては毎月払っていた保険料が貯蓄につながるというメリットもあります。特に死亡保障が必要ないのであれば、わざわざ貯蓄型の生命保険に加入する必要性はありませんが、一定の保障が必要ということであれば貯蓄型保険を選択肢の1つにしても良いと思います。