【NISA利用者必見】新NISA開始直前!気になるQ&Aまとめ

【画像出典元】「stock.adobe.com/Nuthawut」

いよいよ新NISAが2024年1月からスタートします。投資未経験者で、この機会にスタートしてみようという人も多いと思います。それ以上に注目しているのは、既にNISAやつみたてNISAを利用している人だと思います。今回は既にNISAやつみたてNISAを利用している人が気になる点を中心に解説していきます。

新NISAとは?

2024年1月から新NISA制度がスタートします。2014年1月にイギリスの制度をモデルに現行NISAが始まり、2018年にはつみたてNISAがスタートしました。

通常、株式や投資信託の売買によって得られた利益や、株式の配当などには約20%の税金がかかります。一方でNISAやつみたてNISAを活用すると利益や配当などを非課税で受け取れます。一定の制限がありますが、非課税で資産運用ができることから、NISAやつみたてNISAを活用する人が年々増えてきました。ただNISAとつみたてNISAは併用ができなかったり、非課税運用期間に縛りがあったりして使い勝手が悪いところもありました。

そんな中、2022年11月に岸田内閣は資産所得倍増プランを発表。NISA制度を抜本的に拡充し、個人投資家にとってより使い勝手が良く・資産を長期的に大きく育てる効果が期待できる新NISA制度を2024年から実施する、と公表しました。

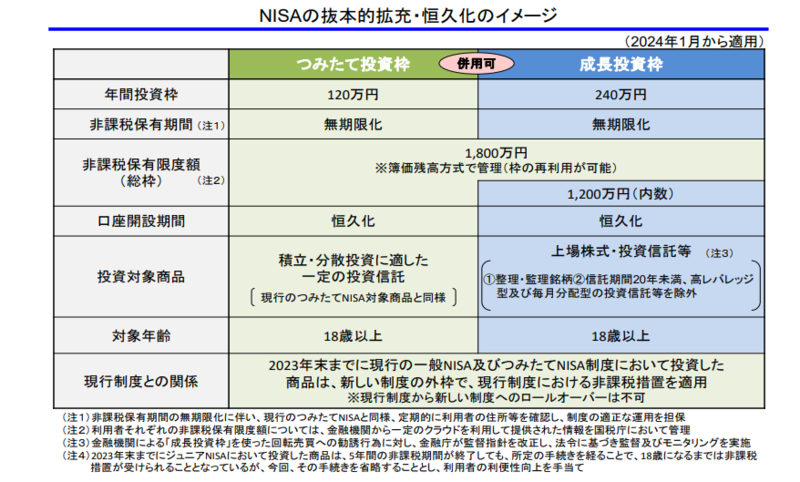

年間投資枠の拡大・非課税保有期間の無期限化・つみたて投資枠と成長投資枠の併用可能など、新NISA制度に移行することでこれまでと大きく変化することになります。

次章では、既にNISAやつみたてNISAを利用している人が気になっている、新NISAに関する素朴な疑問にお答えしていきます。

口座開設に関する疑問

1)NISA口座を開設している金融機関を変更できますか?

金融機関は年単位で変更できます。変更を希望する場合は、口座開設中の金融機関に連絡が必要です。変更前の金融機関から「勘定廃止通知書」または「非課税口座廃止通知書」を取り寄せ、新しい金融機関にNISA口座の開設用紙と一緒に提出します。なお別の会社に口座を移しても、変更前のNISA口座で保有していた金融商品を移すことはできません。

2)つみたて投資枠と成長投資枠、別の金融機関で利用できますか?

できません。同一年中は同じ金融機関で利用します。

3)証券会社と銀行、どちらで新NISAを使ったら良いですか?

大きな違いは株式投資ができるか否かです。投資信託は銀行と証券会社の両方で購入できますが、株式の購入は証券会社のみです。「株式投資を希望する、興味がある」という人は証券会社で新NISA制度を活用しましょう。また投資信託の品ぞろえも証券会社の方が多く、インターネットの取引に抵抗がなければ、インターネット証券会社の利用をお勧めします。一方、まったくの初心者や、投資信託の利用しか考えていないという人は、店舗数が多く、窓口で相談がしやすい銀行でスタートするのも良いでしょう。

4)ジュニアNISAはなくなったのでしょうか?

ジュニアNISAの口座開設の受付は終了し、ジュニアNISAを利用した金融商品の購入も2023年12月末で終了します。今後は18歳になるまでの期間、非課税運用のみが継続されます。

現行NISAの取り扱いに関する疑問

1)新NISAと現NISAは別の金融機関にできますか?

変更可能です。2023年までのNISAはA銀行、2024年からはB証券といった利用が可能です。別の金融機関に変更を希望する際は、既に利用している金融機関に連絡しましょう。ただし、その年に一度でも商品を購入してしまうと年の途中での変更はできず、変更後の金融機関の利用開始は翌年の1月からです。手続き期間は変更したい年の前年10月1日~当年9月30日となっています。

2)現行のNISAで5年経過する投資信託のロールオーバーはできますか?

できません。これまでは5年の非課税期間が終了した後、次年度の非課税枠に引き継ぐロールオーバーという制度がありました。今回の制度改正でロールオーバーは廃止され、売却しなければ課税口座に自動的に払い出しされます。

3)現在、課税口座で保有している株式や投資信託を新NISA枠へ移動できますか?

できません。一度売却し、その後新NISAの成長投資枠やつみたて投資枠で買い直すことは可能です(※商品によっては不可の場合があります)。なお課税口座で保有している商品を売却する場合、利益が出ていれば20.315%の税金がかかります。

新NISAで購入できる商品や非課税枠に関する疑問

1)新NISAで購入できる金融商品は?

新NISAには成長投資枠とつみたて投資枠という2つの非課税枠を併用できます。

(成長投資枠で買える商品)

成長投資枠では従来の一般NISAとほぼ同じ商品が購入可能です。例としては上場している国内外の株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などです。ただし、成長投資枠で購入できる投資信託は下記の要件を満たすものに限定されます。

・信託期間が無期限または20年以上

・決算頻度が毎月でないこと

・ヘッジ目的の場合を除き、デリバティブ取引による運用を行っていないこと

上記の条件を満たしていない投資信託は新NISAの対象外となります。なお購入方法は一括購入と積立購入、どちらでもOKです。

(つみたて投資枠で買える商品)

現行のつみたてNISAで購入できる投資信託が対象です。国内外の株式を対象にした投資信託や、商品の中で株式や債券などがミックスされている「バランス型」の投資信託などが用意されています。金融庁が定めた条件をクリアしており、買い付け手数料が無料、信託報酬も低めなものがそろっています。なお購入方法は積立のみで、一括購入はできません。

2)非課税投資枠の金額はどう変わりますか?

これまでの一般NISAは120万円/年、つみたてNISAは40万円/年でした。この非課税投資枠が新NISAで大幅に拡大します。成長投資枠は240万円/年、つみたて投資枠は120万円/年となります。また2つの非課税投資枠を併用できるため、最大360万円/年の非課税枠を利用できます。ただし、非課税枠の上限があり、一人あたり1800万円までとなっています。

3)非課税投資ができる期間はどれくらいですか?

これまでは一般NISAで投資をした年を含めて5年、つみたてNISAは投資をした年を含めて20年という期間が非課税運用期間として定められていました。新NISAではこの非課税運用期間という縛りがなくなり、無期限化されます。そのため一般NISAのロールオーバーというような考えはなくなり、超長期間で運用することができるようになりました。基本的には運用期間が長い方が利益も出やすく、また元本割れなどの運用リスクを小さくすることができます。

4)保有商品を売却した場合、非課税枠の再利用はできますか?

これまでの制度では非課税枠で保有していた商品を売却した場合、売却金額分の非課税枠の再利用ができませんでした。新NISAでは保有していた商品を売却すると、非課税枠が再利用できるようになりました。ただし枠の再利用は翌年以降になり、株式のデイトレードなどで枠をすぐに再利用するといった使い方はできません。

5)現行NISAやつみたてNISAで保有している商品の金額は、新NISAの非課税枠と関係しますか?

2023年12月末までの保有資産と、2024年から新NISAで保有する資産は別勘定で管理されます。従って2023年までの保有資産の残高は、2024年以降の非課税枠に影響しません。

投資のタイミングや金融商品に関する疑問

1)投資信託を買う場合、成長投資枠での一括購入とつみたて投資枠での積立購入、どちらがお勧めですか?

短期で売却する予定がなく、購入後は10年以上保有し、長期運用するという前提であれば、好きな方で良いと思います。ただし投資信託の資産価値は上下しており、マーケットの動きを読むということは非常に難しいです。一括購入であれば購入価格が損益分岐点になり、購入価格を上回らなければ利益は出ません。一方、積立購入は「同じ商品を、高くても安くても、一定金額ずつ定期的に購入する」ことでリスクを抑えた購入パターンです。このような方法はドル・コスト平均法と呼ばれ、積立投資の王道的な手法です。繰り返しになりますが、長期保有であれば、一括購入・積立のどちらでも良いと思います。

2)成長投資枠では株式を買うべきですか?

株式投資は投資の王道の一つです。この機会にチャレンジしてみるのも良いでしょう。初めて株式投資をするのであれば、お勧めは「米国株式」です。日本の株式は基本的には100株単位での取引になり、まとまった資金が必要なケースが多いです。一方、米国株式は1株単位で購入できます。そのため株式投資をスタートするときの資金が日本株よりも少なくすむことも多く、手持ちの資金が少ない人にも始めやすいと思います。アップル、アマゾン、ウォルト・ディズニーなど知名度が高く、世界的に事業を展開しているような企業の株式が1株から購入できるのは魅力的です。

なお、日本株式にも1株から購入できる単元未満株というサービスがあります。これは通常の株式売買単位である単元株(100株)よりも少ない単位で取引できます。少額から株式投資ができるのが特徴ですが、証券会社が独自に行っているサービスのため、購入できる株式が限定されていたり、NISA口座を開設した証券会社でサービスを導入していないこともあります。また繰り返しになりますが、銀行窓口で新NISA口座を開設した場合は株式が購入できません。株式投資を考えている人は注意しましょう。

日本株式や米国株式を問わず、株式は資産価値の変動幅が投資信託よりも大きいので、冷静な判断が必要です。乱暴な考えですが、スマートフォンのゲームについつい夢中になり、負けを取り返すために課金をしがちな人には、株式投資はお勧めしません。

3)成長投資枠では、成長投資枠でしか購入できない投資信託を買うべきですか?

新NISAで購入できる投資信託には、債券ファンドや、国内外の株式などに投資するアクティブファンドなど成長投資枠でしか購入できないものもあります。また電気自動車やAI、自動運転など投資先のテーマを絞った投資信託も成長投資枠でしか購入できません。

債券ファンドは別ですが、成長投資枠でしか購入できない投資信託を買った方が良さそうに見えますが、必ずしもそうではないと思います。コツコツと積み上げるか、リスクを取ってジャンプアップを狙うかは人ぞれぞれです。メディアやSNSでは「せっかくだから成長投資枠でしか買えないアクティブファンドや株式を買いましょう!」という内容が目立ちますが、その声に合わせる必要もないと考えます。

まとめ

2024年からスタートする新NISAは、日本における資産運用の歴史の中で画期的な制度です。現行NISAからの代表的な変更点をおさらいしてみましょう。

・非課税運用期間が無期限

・一人あたりの非課税投資枠が最大1800万円

・非課税枠の再利用が可能

・成長投資枠とつみたて投資枠が併用可能

いずれも、現行制度において「こうなったら良いなぁ」という意見があった点をクリアしています。投資は自己責任なので、行えば絶対良いというものではありません。ただ、インフレや値上げが進んでいることを考えると、儲かろうというよりも資産を減らさないという目的で投資をスタートさせるのも良いのではないでしょうか?

2024年からの新NISA制度では成長投資枠とつみたて投資枠の併用が可能です。そのため成長投資枠を使うのか?使うとしたら何を買うのか?については個人個人の考え方が色濃く出てくると思います。特に一般NISAで株式投資をメインにしていた人が、つみたて投資枠でコツコツ投資信託を購入するかどうかは興味深いところです。

また成長投資枠で株式が買えるからといって、必ずしも株式を買う必要はありません。つみたて投資枠対象の投資信託を使い、「長期・分散・積立」で金融資産をコツコツ増やすという使い方で十分だと思います。

なお投資にはリスクが伴います。特に株式などで短期的に利益を出そうとすると、思いがけない損害を被ることもあります。あくまでも余裕資金の範囲で行いましょう。

一般NISAやつみたてNISAを使い、既に投資をスタートさせている人であっても、2024年からの新NISA制度については全員が初めてです。スタートダッシュを狙って慌てることなく、枠が大きくなるからといって無理をするのではなく、投資を継続することの方が大切です。いよいよスタートする新NISA、楽しみですね。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。