少子高齢化でも年金制度は破綻しない!国がズバリ言わない意外な理由

目次

国の年金制度を信じていない人が多いが

ライフプラン3.0世代(Z世代)において、年金というのはまったくピンとこない仕組みでしょう。仮に25歳の人が現行制度のままで年金をもらうとしても40年も先のことです。今まで重ねてきた人生の倍の人生を送ってもまだ50歳ですからリアリティがないのは当然です。

病気になったとき健康保険証を出せば数百円から数千円で治療を受けられる(自己負担3割)健康保険のほうがまだピンときます。

ピンとこない上に年金制度には不信感が根強くあります。世代別に調査をすると、おおむね若い世代ほど年金制度を信じている割合が下がっていくそうです。

「少子高齢化が続くから、年金制度は維持できない」とか「年金積立金が空っぽになって制度が破綻する」のような破綻論を、多くの人が耳にしたことがあるでしょう。

しかし、ほとんどの年金不信の情報は間違いか誤解に基づいています。今回はそんな年金制度について、若い世代が知っておきたい話をしたいと思います。

ある簡単な条件がクリアされれば、日本の高齢化率は変わらない?

少子高齢化については、誰でも問題だと考えています。人口減少社会とか、2025年問題(団塊世代の要介護者が一気に増加するとされる社会問題)など、聞けば聞くほど不安になります。現役世代1人が高齢者2人を支える未来がやってくる、なんて怖い話も聞かされます。これでは年金制度が維持できるはずがありません。

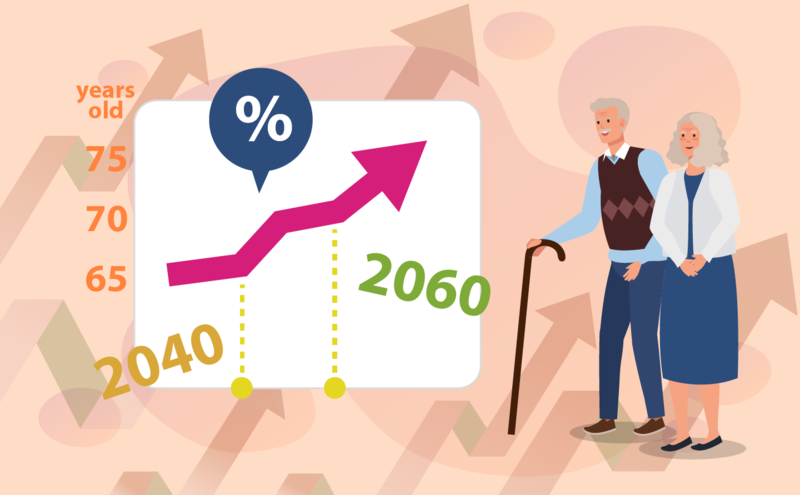

しかし、20年ごとに5歳、リタイア年齢が高くなれば、日本の高齢化問題は生じないとしたらどうでしょうか。

現在、現役世代と年金世代の区切りは65歳です。これによると2022年の高齢化比率は29.1%になります。このまま将来の予測をみると、2060年の高齢化比率がなんと37.9%に上昇しますので、これは大変な感じがします。

しかし実はすでに60歳代後半の男性は半分働いている時代です。65歳定年の企業も2割以上あり毎年増加しています。このペースで、リタイアする年齢が変化していったとしたらどうでしょうか。

過去を振り返っても昭和の初めには50歳リタイアだった時代からおおむね20年ごとにリタイア年齢は5歳延び、それ以上に日本人は長生きになってきました。2040年頃には70歳、2060年には75歳まで働くのが普通(おそらく体力的にも元気で普通に働ける時代)になることでしょう。

もし2060年の高齢化比率を75歳で区切ったとすれば、これは25.3%となります。驚くことに今の高齢化比率より低くなります。だとすれば、現在、維持できている年金制度が維持できないはずがありません。

200兆円以上積み立てている国は、実は日本とアメリカしかない?

よく「年金積立金が枯渇する」=「年金制度の破綻」というロジックが紹介されますが、実際のところ、日本の年金積立金はどのくらいあるかご存知でしょうか。

日本の年金積立金は合計すると200兆円以上あります。実はこの水準に達している国は日本とアメリカ位しかありません。人口比でいえば日本よりアメリカの方が多いですから、日本はアメリカに負けない位貯めている状態です。

では、それ以外の国は、というとほとんどの先進国は積立をしていません。イギリス、フランス、ドイツといった先進諸国は文字通り「世代間の支え合い」に徹しているため、今月の保険料が来月の年金支払いに使われるようなやりくりをしています。

北欧等の一部のユーロ諸国、中国のような人口が多くて少子高齢化が深刻な国は年金積立金を増やしていますが、日本ほどではありません。

「積立金が足りないから年金が破綻する」というのは実はあまり意味があるロジックではないのです。もし日本で足りないとなれば、世界中の年金制度はみんな破綻リスクが高いということになってしまうからです。

ニュースは短期的に株価が値下がりしたときだけ年金運用がマイナスになったと話題にしますが、長期的にみればしっかり増やすことに成功しています。それほど怖がることはないのです。

破綻するのと、減るのとは話がまったく違う

少し制度について詳しい人は「でも、年金減るんでしょ?」と言うかもしれません。確かにそのとおりです。

マクロ経済スライドという仕組みで、簡単にいえば物価が上昇したとき、年金額を同じ割合ではアップしない仕組みです。といっても原則としては「金額」では減らないことになっています。金額では少し増えているのですが、物価上昇分を考えると実質的には減る、というのは少し分かりにくいですが、そんな仕組みが用意されています。

また、「若者の未来の年金」だけを減らすのではありません。「今、年金をもらっている世代の年金」も調整していきますので、マクロ経済スライドにおいては世代間の不公平も起きない仕組みになっています。

そしてこの調整は、保険料の収入と年金の給付を長期的にバランスさせることを目的として実施されますので、ある日いきなり破たんするということは理屈としてあり得ない、ということにもなります。

つまり、「破綻の心配をする」のと、「給付水準が少し下がる」というのは別の頭で整理をしておく必要があるわけです。

なお、この給付水準引き下げへの対応策については、先ほどの「長く働いて遅くもらい始める」ことで増額をすることができます。国の年金は65歳より遅くもらい始めると1年あたり8.4%増額することになり、その金額で一生もらい続けることになります(最大で75歳からもらうと84%アップ)。

国の試算では67~68歳くらいまで働いて年金額をアップすることができれば、それは給付の引き下げ分をほぼ打ち消すとしています。

これからの時代、67~68歳まで働くことは難しいことではありませんから、今後給付の水準が下がったとしても、それを補うことは十分に可能なのです。

年金制度に不信を持ったとしても、きちんと納付して受給の権利だけは獲得しておこう

年金の破綻で騒ぐことはそれで利益がある人がいるからです。与党を攻撃すると注目される人は年金破綻をよく口にします。メディアも批判をしたほうが視聴率やアクセス数が増えるので、しばしば年金不安の記事を書きます。

金融商品の売り手もしばしば、年金不安を煽ることで商売をしています。自分たちの商品を売りつけるときのセールストークとして、破綻の可能性を持ち出します。不安につけこむほうが売りやすいというわけです。これには注意してください。

国の年金制度はそもそも、老後のすべてをまかなうわけではありません。例えば旅行に行くとか、映画や美術展に行くとか、冠婚葬祭や孫へのプレゼントを贈る費用は、国からお金を出してもらうのではなく、自分で用意するべきお金です。

しかし、日常生活費はおおむね足ります。現状でも老後の日常生活費と年金収入額はおおむねバランスしており、これは今後も大きく変わることはありません。

絶対にやってはいけないのは、破綻論に引きずられて年金未納をし、自ら老後の年金を受ける権利を放棄してしまうことです。

あなたが会社員であれば、自動的に年金保険料を会社経由で納める仕組みになっています。会社員ではない方もしっかり仕事をして、保険料を納めましょう(高いなぁ、と文句を言うのはかまいません)。

年金破綻論は今後もやむことはないでしょう。しかし、あなたの両親や祖父母の老後は、なんだかんだいって公的年金に支えられています。あなたもきっと、老後は年金収入でやりくりしていくことになるはずです。