新NISA、20代で始めたら…10年、20年後はいくら?

【画像出典元】「umaruchan4678/Shutterstock.com」

目次

2024年により使いやすくなったNISA制度。利用者数も増加しており、今後もNISAが個人の資産形成の中心的な存在となっていきそうです。では、20代からこのNISAを活用し、長期的に投資を行った場合、将来いくらぐらいの資産を形成できるのでしょうか?シミュレーションを行いましたので参考にしてください。

新NISAは総額1800万円まで活用可

新NISAは「成長投資枠(年間240万円)」と「つみたて投資枠(年間120万円)」を併用でき、総額で1800万円(うち成長投資枠は1200万円)まで非課税で投資をすることができます。2023年までのNISAと異なり、非課税期間も恒久化されたので、20代など若い方は特にのんびりゆっくりと付き合うことができます。

NISAは株式や投資信託などのリスク資産が対象です。「少しでも早く非課税枠を使いたい」と無理する必要はありません。リスクの取り過ぎになる可能性があります。大原則は「余剰資金の範囲内で投資を行う」こと。そして、安全資産である預貯金も一定額確保しておくこと。こういったことを守りながらNISAと付き合ってください。

20代のNISA活用、目標金額の目安はいくら?

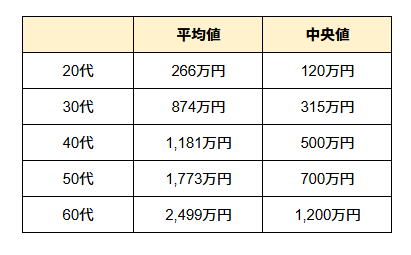

「家計の金融行動に関する世論調査[総世帯](令和5年)」(金融広報中央委員会)によると、20代のうち42.2%が「金融資産を保有していない」と回答しています。一方、金融資産を保有している人だけに限ると金融資産残高の平均値と中央値は以下の通りです。一般的に平均値は一部の富裕層の影響を受けやすいため、中央値が実態に近い値となります。

〇金融資産保有額(金融資産保有世帯)

このデータより、これから資産形成に力を入れる20代の人にとって、まずは預貯金も含めて「100万円突破」。そして30代の頃には「300万円以上」というのが1つの目標となりそうです。そして60代で退職や年金生活が視野に入ってきた際に1000万円、できれば2000万円はクリアしておきたいところです。

毎月1~2万円の積立でシミュレーション

働き方や結婚の有無などによって投資に回せる金額は大きく変わりますが、毎月1万円をつみたて投資枠で投資した場合、将来いくらになるでしょうか?利回り別にシミュレーションした結果は以下の通りです。

〇毎月1万円をつみたて投資枠で積立した場合

利回り0%とは、全く運用しなかった場合の金額です。言い換えると、投資に回した元金となります。年平均3%程度の利回りで運用できた場合、40年後には904万円になります。例えば現在25歳の人が年金を受給できる65歳になる頃には1000万円近い金額が期待できそうです。毎月1万円の積立ではありますが、長い期間、そして一定の利回りを見込むことで大きなリターンが期待できます。

新NISAは総枠で1800万円まで非課税で投資ができますので、月1万円での積立であればまだまだ非課税枠に余裕があります。そこで、毎月の積立とは別に、賞与などを成長投資枠での投資に回したとします。年1回、30万円投資した場合のシミュレーションがこちらです。

〇毎年1回30万円を成長投資枠で投資した場合

40年×30万でちょうど1200万円となるため、これ以上「成長投資枠」を活用して投資をすることはできません。なお売却をした場合は、翌年以降枠を再利用できます。

夏や冬の賞与時などに、毎年30万円分の株式や投資信託を購入し、それらを長期保有することで非常に大きな資産を形成することができます。毎月1万円のつみたて投資枠と年間30万円の成長投資枠の活用を40年間続けると、投資額合計は1680万円。成長投資枠は使い切っていますが、つみたて投資枠はまだ余りがあります。つみたて投資枠と成長投資枠を併用できると、老後のまとまった資産形成として十分期待できます。

〇年利3%で月1万円の積立、年に1回30万円投資をした場合の合計額

月1万円の積立と年30万円の一時金投資がいずれも年利3%だった場合は40年後に3000万円を突破することが見込めます。ただ、毎年1回まとまった資金を投資するのは少し怖い、そんな余裕はない。という人もいるかもしれません。そこで、つみたて投資枠のみを利用し、積立額を毎月2万円としたシミュレーションもしてみました。

〇毎月2万円をつみたて投資枠で積立した場合

積立額を1万円から2万円と倍にするとこのような見込み額になります。年利5%の場合は3000万円近い金額が期待できます。相場を見ながらまとまったお金で投資をする必要がないため、積極的にリスクを取り、時間分散でコツコツと投資を継続すれば年平均利回り5%も決して難しくないと思います。

このようにそれぞれの収入や家計の事情、投資の知識や経験などを踏まえ、積立や一括投資の方針を決めてください。

将来のライフイベントとNISA活用イメージ

25歳をモデルに、改めて「年利3%で月々1万円、年に1回30万円投資をした場合」の金額と10年毎のライフイベントをイメージしたのが下表です。

ライフイベントは1つのモデルケースですが、30代半ばに様々なイベントが集中する人が多いと思います。家庭を持ち、住宅を購入する。そんなタイミングで、NISAで購入している投資信託などを解約する可能性もあります。もちろんNISA以外にも預貯金等の資産がある前提ですが、それぞれのライフプランを意識した場合、もう少し積立額を増やしたい、高い利回りを期待したいといったことが見えてくるのではないでしょうか。

NISA枠にとらわれず、ライフプランを意識しながら

新NISAに関しては「最もトクする方法」など様々な情報が飛び交っています。投資の理論上、早めに非課税枠を使い切る、つまり、なるべく早く多くの資金を投資に回す方が大きな成果につながりやすいというのは事実です。

ただし、20代の人は今後様々なライフイベントが控えています。「住宅取得の頭金のためにNISA枠で購入した投資信託を解約しようと思ったら、大きく値下がりしている」といった状況は避けたいところです。ご自身やご家族のライフスタイル、将来の夢や目標を踏まえて、それぞれのペースでNISA枠を活用してください。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。