2/13は「NISAの日」!新NISAの関心度や投資傾向を調べてみた

【画像出典元】「stock.adobe.com/beeboys」

2024年、ついに新NISAがスタートしました。新NISA制度の開始は個人投資家にとっては革命的な出来事です。今回はこれまでのNISAを振り返りながら、皆さんが新NISAをどんな風に活用したいと考えているかについて見ていきましょう。

旧NISAの口座数・買付額・伸び率

一般NISAは2014年の1月からスタートし、続いて2016年1月にはジュニアNISAが、2018年1月にはつみたてNISAがスタートしました。スマートフォンの普及や各種の手数料が割安なインターネット専門の証券会社の利便性が受け、特に一般NISAやつみたてNISAを利用する人が年々増加しました。

まずは金融庁が発表した旧NISA制度(一般・つみたて・ジュニア)各種の数値を見ていきましょう。

※この章で引用している数値は金融庁が2023年12月に発表している、2023年9月現在のデータ「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」を参照

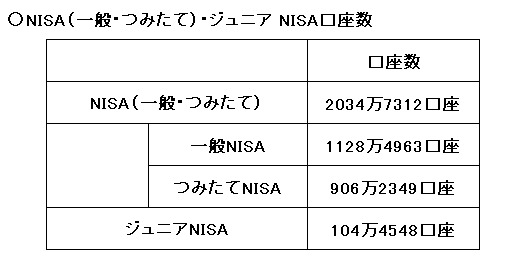

口座数

上の表は2023年9月現在の旧NISAの口座数です。2014年1月にスタートした一般NISAが約1128万口座、つみたてNISAが約906万口座でした。つみたてNISAは一般NISAから4年ほど遅れてスタートしましたが、少額から投資が可能で長期・分散・積み立てという投資方法が分かりやすいこともあり、一気に増えてきたという印象です。

なお年代別に見ると、一般NISAの口座を利用している人の7割が50代以上ですが、つみたてNISAを利用している人は7割が40代以下になっています。資金に比較的余裕がある年配者は非課税投資枠が120万円の一般NISAを利用しており、非課税投資枠は少なめですが長期間の非課税運用ができる若年層はつみたてNISAを利用しているイメージです。

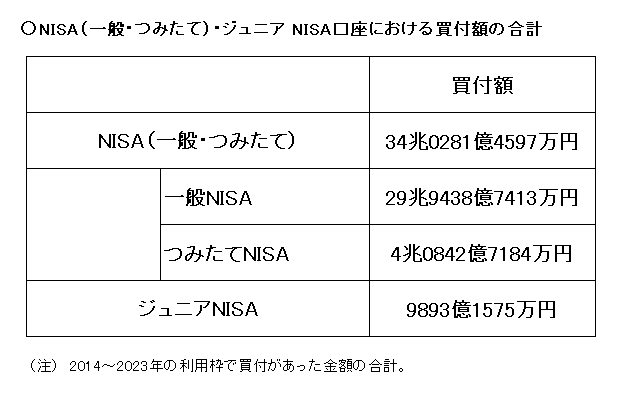

買付額

上記の表は制度ごとの買付額です。旧NISAの一般NISAとつみたてNISAの口座数の差は210万口座ですが、買付額にはより大きな違いが出ています。株式など、つみたてNISAよりも幅広い金融商品を購入できる一般NISAを利用している人は、資金に比較的余裕がある50代以上が多く、120万円の限度額いっぱいまで購入しているであろうということが推測できます。一方、つみたてNISAは購入できる金融商品は投資信託がメインで、少額からスタートしている若年層が多いということが背景にあるでしょう。

伸び率

続いて旧NISAの一般NISAとつみたてNISAの口座数の伸び率を見ていきましょう。2023年6月から2023年9月までの伸び率ですが、一般NISAは全体で22.9万口座増加し、伸び率は2.1%でした。一方つみたてNISAの口座数は同時期で70万口座ほど増え、伸び率は8.4%です。なお、つみたてNISAの伸び率を年代別にみると、特に目立ったのは10代の+27.6%(2023年からは1月1日時点で18歳以上が利用可能)、50代の+10.9%、60代の+11.5%でした。そのほかの年代でも増加しており、つみたてNISAがだんだんと市民権を得ている様子がうかがえます。

保有している金融商品

一般NISAやつみたてNISAで購入できる金融商品をおさらいしてみましょう。

・一般NISAで購入できる金融商品(2023年9月末時点)

上場株式、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など

<金融庁発表の旧NISAで保有されている金融商品の割合>

上場株式:42.8%

投資信託:53.7%

ETF:2.7%

REIT:0.8%

一般NISAの場合、株式と投資信託で95%以上を占めており、株式投資をしたい個人投資家は一般NISAを利用すれば運用益が非課税という恩恵を受けられるという制度上の特徴がよく現れています。

・つみたてNISAで購入できる金融商品

一定の条件を満たして金融庁に届け出された株式投資信託とETF(上場投資信託)

<金融庁発表のつみたてNISAで保有されている金融商品の割合>

インデックス型投資信託:87.7%

アクティブ型投資信託:7.8%

ETF:0.02%

※つみたてNISA買い付け額については、一部の調査対象金融機関で商品別の計数を取得できなかったため、総額と内訳が一致しない

つみたてNISAでは圧倒的に投資信託が保有されており、手数料が安いインデックス型の投資信託が全体の9割近くを占めています。

新NISAの認知度はどれくらい?

さて2024年から新NISAがスタートしましたが、個人投資家の皆さんはどんなことを期待しているのでしょうか?ロイヤリティ マーケティングが2023年10月に実施した調査を見ていきましょう。

※「ロイヤリティ マーケティング 新NISA制度に関する調査」を参照

新NISAが始まることを知っているのは約6割

全国1000人を対象にした「ロイヤリティ マーケティング 新NISA制度に関する調査」によると、60.9%の人が新NISAを知っていると回答しています。NISAを既に利用している人の70.1%が新NISAを「利用予定がある」とし、NISA口座を持っていない人で「利用予定がある」のは12.1%にとどまりました。既にNISAを利用していた人は、利用している金融機関からの情報提供があるのも影響しているかもしれません。

新NISAでいくら投資予定か?

また、「新NISAの利用予定がある」と回答した人の投資予定月額は、「10万円」が21.3%で最も高くなっています。新NISAのつみたて投資枠の年間上限額が120万円であることから、月額限度額を有効活用したい意向がうかがえます。

「成長投資枠」の人気・傾向はどうなる?

成長投資枠で購入できる代表的な金融商品として株式と投資信託が挙げられます。年間で最大240万円の非課税投資枠が設定され、この枠で何を買おうかと考えている投資家も多いでしょう。

成長投資枠での注目は「日本株式」でしょう。株式の売買は100株単位が基本になっており、人気の銘柄は株価が高くなりすぎて、個人投資家の資金では手が出せないというケースが多かったというのがこれまでの実情でした。今回、新NISAのスタートに合わせ、株式を分割して1株あたりの株価を下げるという企業が増え、個人投資家でも株式投資をしやすい環境になってきました。さらに日経平均株価のバブル越えが現実味を帯び、株式投資に注目が集まっています。

ただし成長投資枠だからといって株式を購入する必要はなく、投資信託をしっかり買い付けるという利用方法もおすすめです。

投資信託は投資先の地域や業種を分散して運用を行いますが、ここ2~3年は「S&P500」というアメリカのマーケットの指標に連動する投資信託や、全世界の株式のマーケット指標に連動する全世界株式型の投資信託が人気を集めています。このような投資信託をコツコツと多めの金額で積み立て投資するスタイルは理想的と言えるでしょう。

「つみたて投資枠」の人気・傾向はどうなる?

つみたて投資枠で人気がある投資信託は、アメリカの株式に連動する商品や全世界株式型の商品です。2012年末のアベノミクス以降、日本の株式マーケットもバブル以降の低迷から脱してきましたが、同時期のアメリカをはじめとする海外の株式マーケットの成長率には及んでいませんでした。また少子高齢化の影響を考えると、長期的に成長する力は海外の方が強いという判断が働き、海外の株式を投資先にしている投資信託に資金が集まりやすいという傾向が出ていると言えるでしょう。

また「NASDAQ」というIT企業が多いアメリカのマーケットや、アップルやマイクロソフトなど投資対象になるIT企業をさらに絞った投資信託もつみたて投資枠で利用できるようになりました。この1~2年の運用成績が非常に良かった投資先として人気を集めていますが、「値動きの上下が大きい=リスクが高めの運用」になるので注意が必要です。

投資先別の利回りってどれくらい?

「何だかんだ言っても、新NISAで積み立てして資産は増えるの?」という部分が、皆さんが気になるところだと思います。ここでは投資先の地域や投資先の違いによる年率リターンを見ていきましょう。

<過去20年間の平均年率リターン>※2024年1月時点

日本株式(TOPIX):+6.3%

米国株式(S&P500):+11.2%

先進国株式(除く日本):+10.3%

全世界株式:+9.7%

日本債券:+1.1%

世界債券(除く日本):+4.0%

日本の公的年金:+3.91%

※myINDEX マイインデックスより筆者抽出

※日本の公的年金は独立行政法人積立金管理運用独立行政法人より

いかがでしょうか?

近年は国の内外を問わず株式マーケットが活況を呈しており、上記の平均リターンよりも高い数字を出している投資信託も目立ちます。ただ注意してほしいのは、マーケットは上下するということと、リスク(値動きの大きさ)とリターン(投資に対する収益)は比例するということです。大きなリターンが期待できる投資先は、同時に大きく値段が下がる可能性があります。大きなリターンを期待して集中投資も良いですが、基本的には投資先を分散し、リスクを分散することも合わせて考えましょう。ちなみに日本の公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)の主な投資先は日本株式・日本債券・先進国株式・先進国債券の4つ、割合は25%ずつが目安になっています。

まとめ

2014年の一般NISAのスタートから10年を経て新NISAがスタートしました。

・非課税投資枠の上限が360万円(成長投資枠240万円・つみたて投資枠120万円)

・非課税生涯投資枠が1800万円

・非課税運用期間が無期限

・投資枠の再利用が可能

これまでのNISA制度から使い勝手が良くなり、個人投資家にとって理想的な制度と言えるでしょう。ただし新NISAを使ったから、必ず利益が出るわけではありません。新NISAはあくまでも売却する際に税金がかからないということであり、マーケットに投資する限り資産価値が上下することに変わりはありません。また「360万円の上限まで投資をしよう」「積極的に株式を買おう」というように、投資をあおるような風潮が目立ちます。

生活スタイルや投資に対するスタンスは各々で異なります。金額の大きさもさることながら、「継続は力なり」でコツコツと投資を継続することを目標に新NISAを活用してください。10年先に振り返ったときに、きっと10年前の自分を褒めたくなるでしょう。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。