【6月開始】4万円の税金負担減の「定額減税」で手取りはいくらに?

【画像出典元】「stock.adobe.com/78art」

目次

2024年の税制改正大綱で注目されている「定額減税」。政府は1人あたり合計4万円を所得税や住民税から差し引く案を表明しました。なぜ税金が安くなり、実際にどのくらい家計にプラスに働くのでしょうか。年収の違いや扶養者の有無、住宅ローン控除やふるさと納税への影響も合わせて確認していくことにしましょう。

定額減税とは

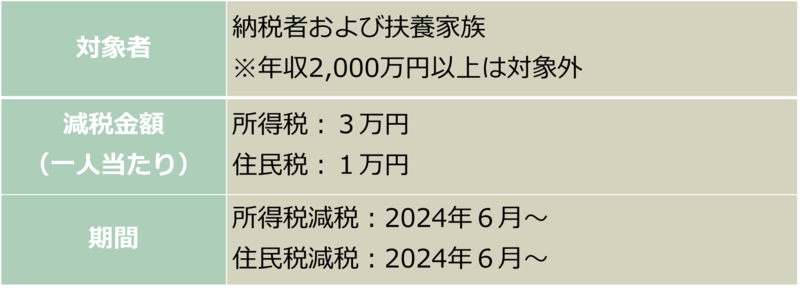

定額減税とは、一定の金額を税金から差し引き、個人の税負担を軽くするものです。政府は、納税者本人とその扶養家族を対象に、1人あたり所得税3万円・住民税1万円の合計4万円を定額減税するとしました。年収2000万円超は富裕層とされ、減税の対象外となっているものの、多くの方が恩恵を受けられる減税制度です。対象内の年収であれば、所得にかかわらず誰もが一定の金額を差し引かれることになるため、低所得層や中所得層の方が、メリットは大きくなります。

定額減税は、2024年6月以降に実施されるようになっています。ただ、サラリーマンなどの「給与所得者」、個人で事業を営む「事業所得者」、公的年金を受給している「年金受給者」、など立場によって減税のタイミングが異なります。なお、2つ以上所得がある場合は、主となる所得から減税され、最終的には確定申告で精算することになります。

期間限定?なぜ定額減税が実施されるのか

なぜ、今回のような定額減税が検討されているのでしょうか。これは、もっぱら物価が急上昇していることが理由としてあげられます。コロナ禍以降、スーパーやコンビニでのちょっとした買い物でも物価高を実感することが増えたことでしょう。そこで政府は、家計負担を減らすため、物価高対策として定額減税を行うことを考えているのです。

ただ、今回の定額減税は一時的なものとなります。現在、少しずつ賃上げをする企業が増えており、賃上げが物価高に追い付くまでの支え、というわけです。政府は、物価と賃金が程よく上昇していくことによって、デフレを脱却し、経済の良い循環を作ろうとしています。

世帯別の減税恩恵はいくら?毎月の手取りはどう変わる?

それでは、具体的に定額減税の額をイメージしてみることにしましょう。

例1:扶養家族がいない会社員の場合

・現在の状況(月額)

給与25万円(所得税6000円、住民税1万円)

・受けられる減税額

所得税3万円

住民税1万円

=合計4万円

・減税の時期

所得税は、6月に減税されます。減税額は3万円ですので、差し引けない分は翌月以降に繰り越しです。つまり、このケースでは、6月から10月の5カ月の間、毎月6000円が減税されることになります。

住民税は毎月1万円ですので、1年間の納税額は12万円です。定額減税が適用されると、6月は住民税を徴収されず、7月から11カ月で均等徴収されるようになっています。その11カ月で支払う住民税の合計は12万円ですが、そこから定額減税分1万円が差し引かれるため、支払う住民税は11万円です。7月から1万円を11カ月間支払うということになります。

よってこのケースでは、今年6月に所得税分の6000円と住民税分の1万円の合計1.6万円手取りが増え、7月から10月までは6000円の手取り増です。

例2:扶養親族あり(配偶者、高校生の子ども2人)の4人家族の場合

・現在の状況(月額)

給与35万円(所得税5000円、住民税1万円)

・受けられる減税額

所得税3万円×4人=12万円

住民税1万円×4人=4万円

=合計16万円

・減税の時期

前述したように、所得税は6月に減税され、差し引けない分は翌月以降(令和6年中)に繰り越されます。ところが、このケースの場合、通常支払うべき所得税は年間6万円(5000円×12カ月)であるため、減税額の12万円を下回っています。この差し引けない6万円は給付金が支払われることになります(給付金の詳細は後述)。なお、所得税の減税の対象となるのは令和6年分(1月~12月)です。最終的には、年末調整で調整されます。

住民税の1年間の納税額は12万円です。

6月は住民税を徴収されないため7月から11カ月間で12万円が徴収されることになります。その12万円から定額減税4万円を差し引いた残り8万円が今年の実質負担額です。つまり、7月から翌5月までの11カ月は7272円(8万円÷11カ月)を支払うことになり、減税額は2728円です。

よってこのケースでは、今年の6月に減税される所得税分の5000円と住民税分の1万円の合計1.5万円手取りが増えます。その後、7月から11月に減税される所得税は5000円、住民税は2728円なので、合計7728円の手取り増。12月は、所得税の年末調整によって3万円、住民税2728円の合計3万2728円の手取りが増え、1月~5月は、住民税のみ減税されるため2728円の手取り増となります。更に、差し引けなかった分が給付金として6万円受け取れ、合計16万円の減税となるわけです。

なお、賞与がある場合は、そこでも税額控除が適用されますが、複雑になるため割愛しています。

住宅ローン控除への影響は?

住宅ローン控除は、住宅ローンを借りてマイホームの購入や増改築をしたときに、年末時点におけるローン残高の一定割合の税金が減額されるというものです。実は、定額減税も住宅ローン控除も同じ税額控除の仲間です。定額減税を受けることで、住宅ローン控除が満額受けられなくなると心配する人もいるでしょう。

定額減税は「住宅ローン控除を先に適用し、その後に定額減税が適用」されるようになります。そのため、年末調整や確定申告で調整されることになるようです。しかし、住宅ローン控除によって税額控除がされているため定額減税が十分に受けられなくなるケースもあるでしょう。その場合は、給付金で補てんされるようになります。

ふるさと納税への影響は?

住んでいる地域以外に寄附できる「ふるさと納税」。ふるさと納税をすると、寄附額から2000円を引いた分が、所得税および住民税から控除される仕組みですが、この控除される金額には上限があります。この控除限度額は、定額減税によって影響がでないように「定額減税前の所得額」を基に計算されることになるようです。所得状況等に変化がなければ、これまでと同じ上限額でふるさと納税の寄附ができるということになります。

減税しきれない人、減税対象外の人には給付金

定額減税は、本来納めるべき税金から差し引くことで税負担を減らし、この物価高を乗り切ることが目的ですが、先ほどの例2のように、納税額が定額減税の額に満たないケースもあります。そういった場合はどうなるでしょうか。年収別に見ていくことにしましょう。

【年収の目安:270万~310万円】

所得税、住民税の納税額:1.5万円…①

定額減税の額:4万円…②

➀-②=△2.5万円

このように、十分に減税の恩恵を受けられない場合は、差額が給付金として支払われることになります。給付金は1万円単位となるため、差額の端数は切り上げとなり、受取額は3万円になります。

よって、この事例では、減税分1.5万円、給付金3万円の合計4.5万円となります。

【年収目安:255万~270万円未満】

所得税と住民税(所得割):非課税

住民税(均等割、通常5000円程度)のみ納付

このように、住民税(均等割)のみ納付している世帯の場合は、減税されるのではなく、一世帯あたり10万円の給付金が支給されます。さらに、18歳以下の子どもがいる世帯は、子ども一人につき5万円の上乗せがあります。所得が低い世帯ほど、物価高の影響を強く受けているためです。

【年収目安:255万円以下】

所得税と住民税(所得割・均等割)が非課税

このように住民税非課税世帯の場合は、2023年に物価高対策として既に支援が決定している3万円に加え給付金が7万円上乗せされ、合計10万円の給付です。こちらも、18歳以下の子どもがいる世帯は、子ども1人につき5万円が上乗せされます。

執筆時点(2024年2月)での定額減税の内容に基づいて解説しました。これから国会で詳細の審議が進み正式決定となります。今後の動向が注目されます。