転職・退職時の住民税、手続き間違えると面倒?空白期間や引越し時の注意点

【画像出典元】「chayanuphol/Shutterstock.com」

目次

今の時代、会社員にとって転職するということは至って普通のことです。社員や公務員の場合、勤務先の企業が社会保険や税金などの手続きをしてくれており、転職時は税金や社会保険関係もいろいろな手続きが伴います。転職や退職を考えている人が意外と見落としがちなのが住民税の納付方法や手続きの違いです。今回は転職・退職時の住民税の手続きなどについて解説します。

そもそも住民税とは?

住民税は1月1日に住民登録をしている市区町村や都道府県に納める税金です。各自治体は住民税として納税された資金を、各学校教育やごみの処理、公共施設の運営など行政サービスの費用に充てています。行政サービスのすべてを住民税でまかなっているわけではありませんが、住民が健康的な生活を送るためには欠かせない税金といえるでしょう。なお住民税は個人が納める個人住民税と、法人が納める法人住民税の2種類に分かれていますが、今回は個人住民税について解説します。

住民税額はどうやって決まる?

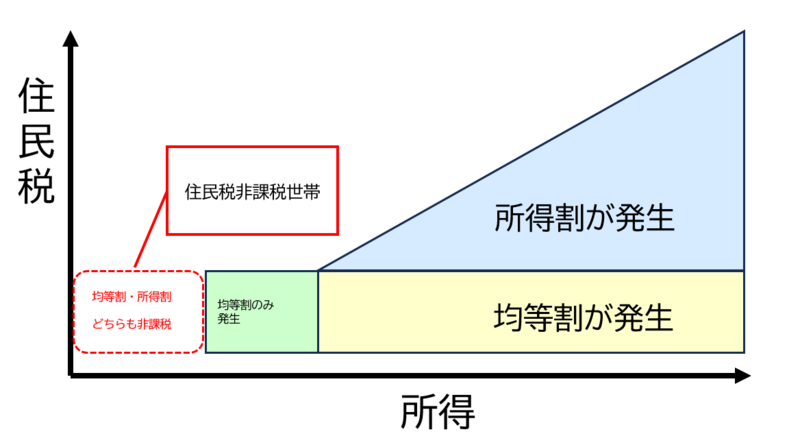

個人住民税の内訳は所得に応じて金額が上下する「所得割」と、誰にでも一定の金額が課せられる「均等割」に分かれています。この所得割と均等割を合算した金額が住民税として課税されます。

所得割の決まり方

①所得金額-所得控除額=課税所得金額

②課税所得金額×税率10%-税額控除額=所得割額

所得割は給与収入から給与所得控除や基礎控除、生命保険料控除など、各種の控除を行ったあとに算出される課税所得の10%が目安なので比較的わかりやすいといえるでしょう。なお課税所得は前年の1月1日から12月31日までの所得が対象です。

均等割の決まり方

均等割の金額は住民登録をしている自治体によって異なりますが、一人あたり5000~5500円程度の税額になっている自治体が多いようです。

均等割は一定の所得がある人が等しく納付するもので、2023年度までは市県民税と一緒に地方自治体の防災のための施策を行うための財源として、市県民税が臨時的に引き上げられ1000円が上乗せされて特別徴収されていました。この均等割の特別徴収は2023年度で終了しましたが、2024年度からは我が国の温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保するため、「森林環境税」として1000円を徴収されることになりました。この森林環境税を含めて5000~5500円程度の均等割が課せられています。

住民税額の決まり方

所得割で算出された金額+自治体によって定められた均等割の金額=住民税の納税額です。

住民税の納め方

住民税の納め方には特別徴収と普通徴収の2つの方法があります。

特別徴収

会社員や公務員などほとんどの給与所得者は毎月の給与から住民税を天引きされており、特別な手続きはありません。このように給与から住民税を天引きするような仕組みを「特別徴収」と呼びます。なお天引きされる住民税の金額は、前年の所得をもとに6月から変更され、翌年の5月までの期間で継続的に徴収されます。

普通徴収

一部の企業で住民税を天引きせず、労働者本人が直接自治体に納税するようなケースがあります。このように納税者本人が自治体に住民税を支払う方法を「普通徴収」と呼びます。6月に1年分を4期に分けた納付書が自宅に届くので、納付書で金融機関やコンビニエンスストアで支払います。

余談ですが、会社員の副業が勤務先にバレてしまう原因の一つに住民税が挙げられます。副業先から給与収入を得ている場合、確定申告時に自分で納付する普通徴収を選択していたとしても、副業先から自治体に給与の情報である給与支払報告書が送られます。自治体によって副業先の給与情報と本業の勤務先の給与情報が合算され、本業先に特別徴収の税額が通知されます。そのため副業で所得が増えると住民税額も増えることになり、本業先に副業をしていることがバレてしまうことがあるようです。

転職・退職で収入減の場合は住民税に要注意

すでにお伝えした通り、住民税は前年の1月1日から12月31日までの所得の金額に応じて課税されます。そのため転職や退職で翌年の収入が大幅に減少したとしても、前年の所得に応じた住民税を納税しなければなりません。この点は転職者や退職者にとっては忘れてはいけないポイントといえるでしょう。特に前年の所得が高かった人は要注意です。

では年の途中で転職や退職をした人の住民税はどうなるのでしょうか?

転職先が決まっている場合の住民税は?

会社を辞めて新たな職場に移る際の空白期間がなければ、手続きをすることで住民税の「特別徴収」を続けることが可能です。「給与所得者異動届出書」を新しい会社を通じて市区町村に提出することで、新しい会社の給与から税金が引かれる形で特別徴収を続けられます。なお「給与所得者異動届出書」は、転職前の会社に記入してもらいます。

特別徴収の継続手続きがスムーズに進むと、転職後の給与から住民税の徴収が始まります。ただし、「給与所得者異動届出書」の手続きを行わなかったり、転職先が決まっていても実際の勤務開始までブランクがあったりする場合は、普通徴収で住民税を納付します。

転職まで空白期間がある場合の住民税の納付は?

勤務先を退職し、次の転職先が決まっていないこともよくあるケースです。このようなケースでは、退職した時期により、住民税の納付方法が変わります。

(1)1月1日から5月31日の期間に退職する

退職する際に、最後の給与や退職金で残りの住民税が一括で天引きされます。仮に2月に退職するのであれば、2月から5月までの4カ月分の住民税をまとめて精算します。もし最後の給与で住民税を精算できない場合は、普通徴収に切り替わり、自治体から郵送されてくる納付書を使い納付します。

(2)6月1日から12月31日の期間に退職する

このようなケースでは、住民税の納付方法を2つのパターンから選択します。

- 会社を退職する際に、最後の給与や退職金で翌年の5月分までの住民税を一括で納税する

- 会社に特別徴収から普通徴収に切り替えを依頼し、自治体から郵送されてくる住民税の納付書で納税する

転職する際の空白期間や、退職のタイミングで引っ越しする場合はどうなるのでしょうか?

仮に違う自治体に引っ越ししても、住民税は1月1日時点で居住していた自治体に納付します。また引っ越しの際に、転出届や転入届を提出することで納付書が新しい住所に送られます。

住民税を仮に二重に納付したとしても余分に納めた金額は返金されるので安心してください。

ニュースで目にする住民税非課税世帯とは?

これまで見てきたように、住民税は均等割と所得割に分かれています。均等割は自治体が定めた基準の所得を超えると、所得の多い少ないにかかわらず納付が必要です。所得がない、もしくは少ない場合は均等割も免除され、住民税が非課税になります。ニュースなどで目にする「住民税非課税世帯」とは、その世帯全員が住民税非課税となっている世帯です。

住民税が非課税になる世帯の基準

住民税が非課税になる基準は自治体によって金額が異なるため、今回は福岡市を例にとってみましょう。

(均等割も所得割も課税されない方)

①生活保護法の規定による生活扶助を受けている方

②前年中の合計所得金額が135万円以下(給与所得者の収入金額に直すと204万4000円未満)でその年の1月1日現在の状況で次のいずれかに該当する方

障がい者、未成年者、寡婦、ひとり親

③前年中の合計所得金額が次の算式で求めた額以下の方

• 同一生計配偶者および扶養親族がいない方 45万円

• 同一生計配偶者または扶養親族がいる方

35万円×(同一生計配偶者+扶養親族数+本人)+21万円+10万円

上記の要件に該当すると住民税が非課税になり、世帯全員の住民税が非課税となる世帯が住民税非課税世帯となります。

住民税の負担を減らすには?

住民税や所得税を計算する際の課税所得を下げる効果があるiDeCoや生命保険料控除などの活用が挙げられます。iDeCoは掛け金の全額が所得控除の対象になり、住民税の節税効果があります。また生命保険料控除も課税所得を下げる効果があるため、節税目的で個人年金保険などを利用している人もいます。

またふるさと納税を利用するのも良いでしょう。実際は住民税の前払いになりますが、返礼品などを目的にして利用するのもおすすめです。

退職・転職を考える際に住民税で気を付けること

退職や転職を考える際に注意をすることはいろいろありますが、上述したように注意する点の一つに住民税の納付が挙げられます。

退職や転職の際に注意する点をいくつか挙げてみましょう

- 住民税は前年の所得に基づいて算出されるので、もし転職して給料が下がったり空白期間で収入がない場合においても、前年の所得に準じて納付しなければならない

- 会社からの特別徴収は12カ月にわたって平均した金額で納付するが、普通徴収は住民税を最大4期に分けて納付するので一回あたりの金額が大きくなる

- 自分で納付する普通徴収で納付期限を過ぎた場合、延滞税が課せられる

- 期限を過ぎても納付しない状態が継続すると差し押さえの対象になる

- 引っ越しの際に転出・転入届を出していなければ未納付の状態になりやすい

- 給与からの特別徴収が希望であれば手続きが必要

- 空白期間がなく転職し特別徴収が継続する場合、前勤務先と転職先で書類のやり取りがあるので、転職先を知られてしまう可能性がある。

住民税はそれなりに大きな金額になりがちです。また特別徴収で納付していると毎月の納付金額は平均化されていますが、普通徴収になると1期(=3カ月分)をまとめて納付するため、納付する合計金額が同じでも負担感が大きくなることも考えられます。

もし転職や退職などの関係で収入が減少し、どうしても住民税を納付できないようなことが発生したら、まずは市町村の担当部署に相談しましょう。相談がないまま滞納してしまうと、状況が悪化する可能性が高くなり、差し押さえなどに発展することもありえます。

まとめ

毎月の給与明細で「住民税が高いなぁ」という気持ちになりますが、住民税は地域の行政サービスを行うために必要な税金です。そのため高額になっていますが、住民税が存在しない世の中では公共サービスを受けることができないともいえるでしょう。

会社員や公務員などの給与所得者は特別徴収という天引きの仕組みがあり、普段は納付方法を意識することは少ないでしょう。ただ転職や退職をすると会社が行ってくれている税金や、社会保険の手続きや納付する金額などを嫌でも意識することになります。また税金や社会保険に関連する手続きや費用の逃げ得はできません。もし手続きが終わっていない場合や納付することができないような事態があるのであれば、速やかに自治体などに相談するようにしましょう。

特に転職の場合は前職を退職後すぐに次の企業で勤務するのではなく、空白期間があると普通徴収になり自分で納付しなければいけないということもあります。また前年の所得をもとにしているため、転職後の給与が下がったとしても翌年5月までに納める必要がある住民税の金額は変わりません。以前であれば退職金を税金や当面の生活費に充てるということもありましたが、退職金制度を企業型DC(企業型確定拠出年金)に変更している企業では60歳未満での退職時に支給される金銭が何もないということも増えました。転職や退職をする際は十分に意識しておく必要があるでしょう。

住民税に関するQ&A

Q:休職中の住民税の取り扱いはどうなりますか?

A:休職期間が長期になるケースでは、特別徴収(天引き)から普通徴収に切り替えられることがあります。住民税は前年の所得に基づくため、休職期間中も納税の義務があります。

Q:転職先企業に住民税を天引きしてもらうにはどうすれば良いですか?

A:退職前に「住民税特別徴収継続届」を勤務中の会社で作成してもらい、転職先の企業に継続届を自治体に提出してもらうことで住民税の天引きが継続されます。