最強の老後資金の貯め方! 対象者拡大の今から401k(確定拠出年金)を始めよう!

photoAC

2017年1月から個人型401kのiDeCo対象者が拡大された、というニュースを目にした方も多いのではないでしょうか?「401k?iDeCo?さっぱりわからない・・・」という方も、ちょっと待って! 老後の資産を大きく左右する401k(確定拠出年金)のメリットについて解説します。

まずは日本の公的年金制度について理解しよう

確定拠出年金(401k)は、簡単にいうと日本の公的年金(国民年金、厚生年金保険)に上乗せできる制度です。確定拠出年金を知るにはまず、公的年金制度の仕組みを理解しなければいけません。

日本の公的年金は、従来、

・20歳以上の人が全員加入する国民年金

・会社員や公務員等が加入する厚生年金、共済年金等

の2階建て構造となっていました。老後には全ての人が「老齢基礎年金」を受け取ります。また厚生年金等を払っていた人は老齢基礎年金に加えて「老齢厚生年金等」を受け取ります。つまり、働き方や暮らし方で老後に受け取れる額が大きく異なる仕組みだったのです。

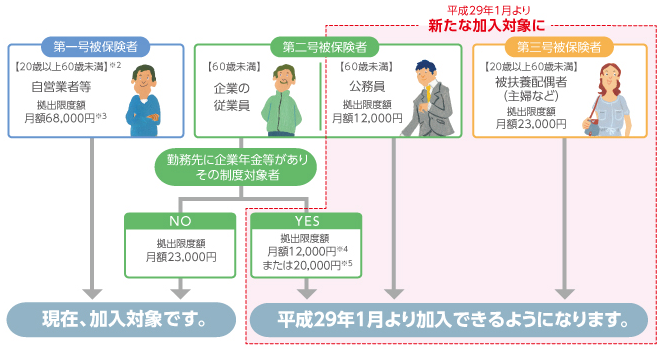

なお、自営業などで国民年金だけを払う人は「第1号被保険者」、会社勤めなどで厚生年金を払う人は「第2号被保険者」、専業主婦などで第2号被保険者に扶養されている人は「第3号被保険者」と呼ばれ、区別されています。

2017年1月から専業主婦や公務員も401kに加入できるように!

従来、2階建て構造だった公的年金制度に3階部分を上乗せしたのが、2001年より始まった確定拠出年金(401k)です。確定拠出年金は私的年金であるため、利用する・しないを自分で選ぶことができます。確定拠出年金の最大の特徴は「支払った掛け金を自分で運用する」という点です。自己責任の制度であるため、運用次第で受取額が増減します。

確定拠出年金には、企業主導で加入する「企業型確定拠出年金」と個人で加入する「個人型確定拠出年金(iDeCo)」があります。企業型は所属する企業が掛け金を負担し、従業員は各自でその掛け金を元に運用します。個人型は加入者自身が掛け金を支払って運用します。

これまで、公務員や専業主婦、一部の会社員はiDeCoに加入することができませんでしたが、2017年1月より個人型確定拠出年金制度が改正され、専業主婦や公務員でも加入できるようになりました。

加入することで所得税・住民税の節税ができ、60歳から給付金を受け取れる!

確定拠出年金には税制上の大きなメリットがあります。加入することで所得税や住民税を節税することができるのです。また運用次第では老後の収入をアップすることができます。自分で運用するためいつでも残高を把握することができるのも安心。公的年金が65歳から給付されるのに対し60歳から受け取ることができるため、何かのときの備えとしても活用できます。

個人型確定拠出年金に加入するには、まず窓口となる金融機関を選ぶことから始まります。加入対象が拡大されたため、金融機関も新サービスを始めたり、さまざまな情報提供を行っていますので、加入を検討するには今はよいタイミングといえます。

将来の不安がささやかれている日本の年金制度の中で、自分のお金を自分で守ることができる確定拠出年金。上手に活用すればさまざまなメリットがありそうです。これまであまり興味がなかった、よくわからなかったという方も、少し時間を使って調べてみてはいかがでしょうか?将来の資産に大きな差がつくかもしれません。