30代女性の投資どう始める?リアルな3事例で考えるマネープラン

【画像出典元】「insta_photos/Shutterstock.com」

目次

日本における女性の初婚年齢の平均は29 .7歳と言われており、結婚した人にとって、30代は新しい生活や子どもの誕生など大きく環境が変わる頃になるでしょう。

一方、結婚をせずシングルライフを貫いていきたいと決意するあたりも30代のようです。筆者もFP相談を行っていますが、30代女性の方に「私は、結婚しません。それを前提にお金のことを考えたい」といった相談を何度か受けたことがあります。

今回、30代女性の3つのケースを紹介しながら「投資をどう始めるか」というテーマを追求してみました。もちろん、30代ではなくても、男女関係なく通ずるところもありますので、ぜひ参考にしてください。

投資を始めるきっかけ・理由は?

現在はiDeCoやNISAといった制度が後押しとなり、投資を始める人が増えています。ただし、これらはあくまで制度の枠組みであり、中には「周りの人が始めたから私も」という人もいます。

実際にNISA口座を開設しても稼働していない口座も少なくありません。やはり、何か能動的に投資と向き合い、じっくり考えるきっかけが欲しいものです。

その1つが「普通預金のままにしていることに疑問を持つ」ことです。上手に投資を行っている人は、この「預けたまま」の状態に疑問を持ち、投資を始めたという人が多い印象にあります。

近年は物価が上昇しているため、少なくとも物価上昇程度、手元のお金が増えていかなければお金の価値が下がることになります。違う言い方をすると「お金の色分けに興味を持つ」ということです。もちろん銀行預金も安全資産としてとても大切です。「使うお金・守るお金・増やすお金」という具合に、お金の役割を大きく3つに分けることを意識してみてください。

ライフスタイル&ライフプラン別に考える投資スタイル

投資を考える上で重要なのが、自身のライフスタイルとライフプランです。「多様化・ダイバーシティ」という表現が良く使われているように、今は様々な生き方が尊重されています。

まずはご自身について考えてみてください。

・自分らしい生き方を描く

・それを実現するためのお金について考える

・どれだけリスクを取り、投資すべきかということを考える

このように少しずつ自身の生き方やお金の使い方を具体化していきながら、投資について考えていくことが大切だと思います。

ライフスタイルをイメージした時、「投資は必要ない」という答えに帰着する可能性もあります。一方、「子どもは2人欲しい」、「あの国にも行ってみたい」、「戸建ての自宅が欲しい」といったような将来を描いた場合、「毎月コツコツ、一定の利回りで運用しなければ」というように投資をする必要性にたどり着くこともあるでしょう。

外食が好き、お酒を飲む、旅行が趣味といった「ライフスタイル」と、結婚したい、子どもが欲しい、将来は田舎暮らしといった「ライフプラン」を整理することで、やるべきことが見えてきそうです。

以下、30代女性でよくあるケースとそれに対するFPからのアドバイスを3つ紹介しますので、投資をする上での参考にしてください。

30代女性のリアルな3つの投資ケースにFPがアドバイス

35歳・未婚・海外旅行好き

Aさん(35歳)

・未婚(将来結婚の予定はない)、趣味:海外旅行

・上場会社勤務(転職の予定はない)年収700万円、家賃補助あり

・毎月10万から15万は貯蓄できていて、既に2000万円近い貯蓄あり

(FPアドバイス)

・リスクは避け、堅実に貯蓄を続けていくという考え方も良い

・iDeCoを始めて節税&老後資金の準備を

・米ドル定期など外貨投資を候補に資産の分散の検討を

Aさんは、好きなことを楽しみながらもしっかり貯蓄もできています。現状でこのまま65歳まで働くと、一人で生活する上で十分な老齢年金を受給でき、加えて金融資産もしっかり準備できるでしょう。あえて、投資を積極的に行わなくても良さそうです。

ただし、お一人ということもあり、将来の医療や介護など心配な面もあります。少しでも多く資産形成をしておくに越したことはありません。そういう点では外貨などに興味を持ってみるのも良さそうです。海外旅行に行くことも多いようなので、外貨投資はハードルが低いと言えます。日本円に偏りがちな資産を分散する効果もあります。

加えて、iDeCoで老後資金の準備も検討してみてください。おそらく、所得税・住民税とそれなりに負担をされていると思います。iDeCoは掛け金が全額税金を計算する上での所得控除になるため、節税をしながらより効率的に老後資金を貯めることを期待できます。

37歳・既婚子ども2人・マイホーム購入希望

Bさん(37歳)

・既婚(子ども2人、小3・小1)高校まで公立の予定

・正社員として勤務中

・近々自宅を購入したい。教育費も気になる

(FPアドバイス)

住宅購入を考えている場合、ご主人との話し合いがポイントになりそうです。住宅の頭金はどちらが担うのか?などしっかり話し合ってください。教育費は公立を中心に考えられているので、大学入学あたりが教育費のピークとなります。よって、10~15年先を見据え、NISAのつみたて投資枠でコツコツ積み立てていくのも良さそうです。

合わせて、老後資金としてAさん同様、iDeCoも検討してください。「NISAは教育費の一部」、「iDeCoは老後」と、それぞれ別の目的になります。この場合、iDeCoの方が長期運用になりますのでリスクを取りやすいです。

よって、iDeCoは世界株ファンドで高いリターンを追求し、NISAのつみたて投資枠は株と債券などバランスよく分散されているものを選び、ある程度リスクを抑えながら運用するというのも1つの考え方です。

30歳・既婚子ども1人・パート

Cさん(30歳)

・既婚(子ども1人 3歳)

・パート(扶養の範囲内、年収100万円程度)

・今後、もう1人子どもが欲しい

(FPアドバイス)

Cさんは現在、扶養の範囲内で働かれていますので、それほど投資に回す余裕がないかもしれません。ご主人と家計管理について相談しながら投資と向き合ってください。

NISAの「つみたて投資枠」は毎月積み立てていくことが前提となりますので、もし積み立てが難しい場合は、「成長投資枠」を活用してスポット的に投資信託や個別株を購入するという方法もあります。

この場合、NISAの「成長投資枠」を活用することもできます。個別株は5万~10万円程度で購入できるものも多く、株主優待制度がある銘柄も多いです。好きなブランドや気になる企業の株主優待を調べながら投資対象を探すのも楽しそうです。

年収から所得税や住民税の負担は生じていないと思いますので、iDeCoについてはそれほど大きなメリットはありませんので、今後お子さんが成長し、正社員で働くようになってからでもいいと思います。

30代からの老後に向けた資産形成シミュレーション

人生の3大支出は「住宅・教育費・老後」です。住宅や教育費はライフスタイルに大きく左右されますが、老後は投資をしている人すべてが視野に入れていると言えるでしょう。

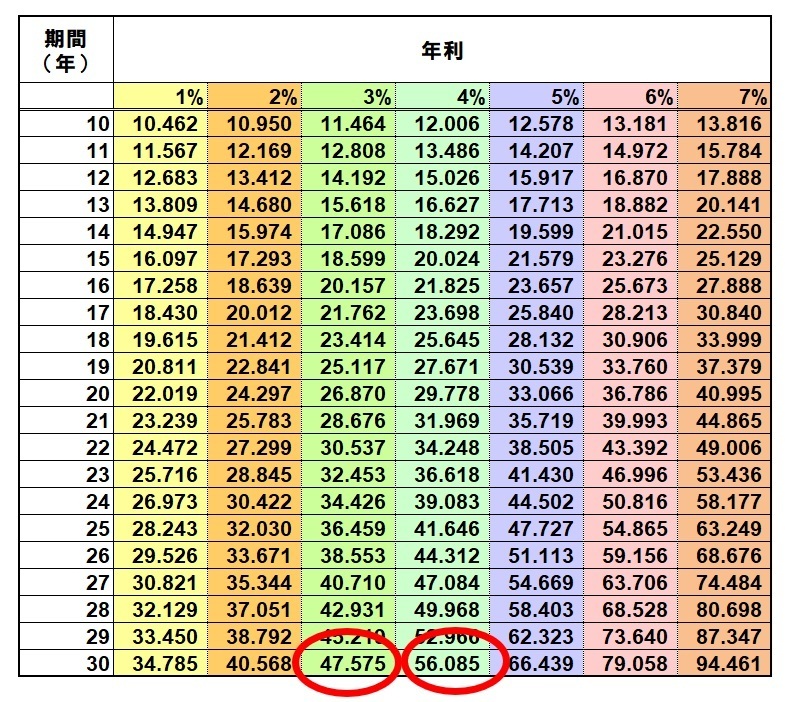

30代の場合、老齢年金受給までおよそ30年はあります。以下のように「年金終価係数」を使うと、積立額と利回りでどれだけ老後資金を準備できるか計算できます。

[年金終価係数表]

例えば月3万円の場合、年間36万円になります。年利3%で30年間積み立てると、36万円に年金終価係数47.575を乗じて、約1712万円になります。

4%だと36万円×56.085=約2019万円となり、300万円も差がつきます。もちろんリスクも考慮する必要がありますが、少しでも上手に運用できるよう、投資の勉強や情報収集を行ってください。

まとめ~投資を楽しみ、自分にあった投資を見つけよう~

投資の代表例である株式投資について考えてみましょう。大きな視点で見ると、株式会社という仕組みがあり、株式を発行できるからこそ企業が資金調達をすることができ、様々な商品やサービスが誕生し、今の社会が成り立っています。投資信託も、中身は国内のみならず世界の株式が入っているものも多いです。

もし投資家がいなかったら、私たちがよく手にしているスマホもパソコンも開発されていなかったかもしれません。そして仕事帰りに寄り道するジムも、美味しいものが食べられるレストランも長く経営を継続できないかもしれません。

リスクやリターンだけに目を向けるのではなく、どういう企業や国を応援することになるのか?そんな目線で投資を楽しんでください。投資の原則は、「分からないものに投資をしない」ことです。しっかり投資対象のことを調べるということを大切にしてください。

※資産運用や投資に関する見解は、執筆者の個人的見解です。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。