「老後資金が不安」給料の3割を貯蓄型保険にしたら…/30代独身女性相談

PhotoAC

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymo誌面で公開してアドバイスする【うちの家計簿】。今回のお客さまは、福岡市にお住まいの現在独身、38歳の女性会社員Nさんです。老後の不安から複数の貯蓄型保険に加入されており、その保険料の支払いのために手持ちの貯金は少ないという状況に。

そこで考えたいのが生涯独身の可能性がある人は、これからどのようなマネープランを考えるべきなのか。そして貯蓄型保険のメリット・デメリットやお金を増やすための貯蓄方法をお伝えします。それではNさんの家計簿について詳しく見ていきましょう。

30代独身女性Nさんから家計について相談されたこと…

(Nさん談)これからずっと独身かも・・・。「老後のお金を貯めておかないと」と思い、昨年保険の見直しをしました。少しでも損をしたくないと思い、掛捨ての保険ではなく貯蓄型の保険に複数加入しました。

60歳まで払えばずっと保障が続き、お金が貯まるタイプのものです。最初は頑張ろう!と始めたのですが、月々の貯金が5000円しかできず、手持ちの現金がなかなか貯まらないため、このままでいいのか不安になってきました。イデコやNISAにも興味があるのですが、始めるお金がなくて・・・。

家計のアドバイスをお願いします。

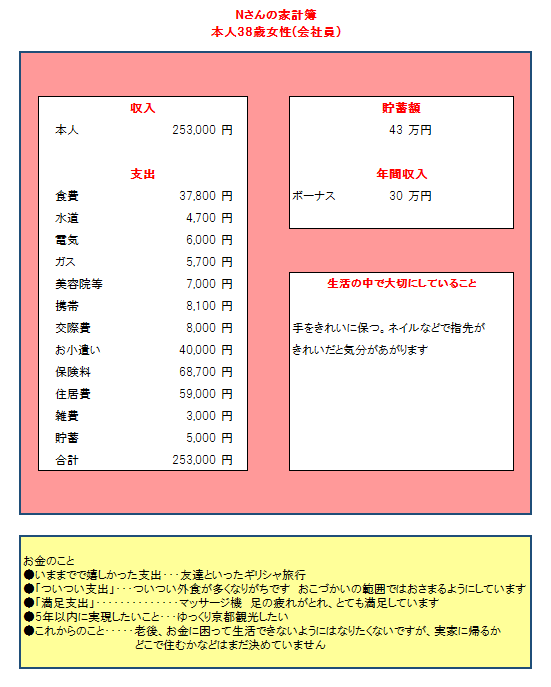

現在は独身で一人暮らし、38歳会社員Nさんの家計簿は…?

手取り収入の25.3万円のうち、月々約6.8万円、収入の3割近くが保険料の支払いにあてられています。これは毎月必ず出ていく固定支出です。もうひとつの固定支出の家賃とあわせると、収入の半分になります。

現金での貯金は月々5000円しかできず、預金の残高がなかなかふえないため、急な出費に備えられるのか心配になられたのではないかと思います。

貯蓄型の保険のメリット・デメリット、注意点とは

真面目な方ほど、Nさんのように「少しでも損をしたくない」と貯蓄型の保険を好まれることがあります。保険料としてお金が月々引き落としとなり、確実にお金が貯まるので安心というメリットもありますが、加入する上で気をつけていただきたい点があります。

貯蓄型保険の注意点:低解約返戻金型タイプかどうか

貯蓄型の保険は一定期間で保険料の支払いが終了します。Nさんの場合はすべて60歳で終了します。保険を解約したときの解約返戻金を、老後資金として活用でき、60歳以降で解約すれば払った分よりは、多く戻るというものです。なんとなく銀行に預けておくよりは保障もあるからと、検討される方も多いと思います。

ただ、Nさんが加入されているのはすべて「低解約返戻金型」といって、払込終了期間前に続けられなくなり解約した場合は、解約金が通常の保険よりも少なくなるように設定されています。60歳までに解約したら、どのくらい少なくなるのか具体的に金額を確認してみましょう。

生涯独身とは限らない、思いもよらないライフプランの変化に対応できるか

Nさんはまだ38歳。これから60歳までには22年あります。このままずっとシングルライフの可能性もあるかもしれませんが、老後はどこに住むのか具体的な生活をイメージできないのと同じように、10年後、15年後には結婚以外にも思いもよらないライフプランの変更があるかもしれません。

60歳になる前に何らかの理由で資金が必要になったときも、対応できるような形で資産運用の内容を考えておくことも大切です。

例えばひとつは10年で払い終わるプランのものなど、保険料の支払額もライフプランの変化に応じて柔軟に対応できるよう再度、保険を検討してみてはいかがでしょうか。

また急な出費に対応できるように、3ヵ月分の生活費は手元に準備しておくなども大切です。そのような資金は、緊急予備資金として老後資金とは別に用意しておけば、手元の現金についての不安は軽くなると思います。

1980年代前半からバブルの時期にかけては保険の予定利率が6%前後のものもあり、満期金や解約金などお金が大きく増えて戻ってくるものもありますので、貯蓄型保険が悪いわけではありません。

ただ、今は予定利率が以前より下がっていることもあり、自分の貯める目的に合っているか、インフレリスクに対応できるか、貯蓄性だけでなく保険の保障内容も自分の心配事に備えられるかも考慮し、加入するようにしましょう。

Wallet+を使って賢くつみたてNISAを検討も

来年から「積立NISA」なども始まります。

保険とは違い保障はありませんが、少しずつ積み立てながら資産運用ができる魅力的な仕組みです。始めるときには資産運用のための目的預金を作っておくと、普通預金の口座から月々決めた日付で資産運用のためのお金を準備できるので便利です。

(Nさん談)口座にお金が残っているとついつい使ってしまうので、スマホで簡単に別口座に移せるのはうれしいです! 給与が25日に振り込まれるので、26日にお金を移す通知が来るように設定してみます。

ひとつの口座から、いろんな目的に応じて「目的預金」を設定できるので試してみてくださいね。

家計簿診断を終えて

計画的にお金を貯めることは大切なことです。ただ、20年、30年と変更ができないような貯蓄型保険などで計画を立ててしまうと実際の生活に合わなくなってしまい、計画を続けることが難しくなったり、貯める目的に合わなくなったりすることがあります。

ライフプランの変更に合わせて、貯金の計画も途中で変更できるように自由度を持たせておくと、気持ちがラクになると思います。

昭和30年の日本人女性の平均寿命は67.75歳。平成27年は87.05歳と、60年間で19.3歳も長生きする時代になりました。女性も男性の生き方もこれからますます多様化していくのではないでしょうか。結婚をする、独身のままでいるといった選択以外にもお一人おひとり違った人生があります。人生に寄り添うような資金計画が準備できるといいですね。

▼関連記事

30代独身女性の老後のお金、このまま結婚しなかったらいくらかかる?

「30代の平均年収・平均貯金」データで見る、30代のお金事情