40代独身一人暮らしで貯金なし、老後のお金が不安/家計簿相談

PhotoAC

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿をmymoで診断する【うちの家計簿】。今回は45歳独身女性、会社員のAさんです。

仕事のストレスを買い物で解消しているAさん。独身一人暮らしで自由にお金を使ってきたけれど、40代後半になり老後に備えたお金がないと不安になってのご相談です。貯金がほぼゼロのAさんがこれからお金を貯めるためにはどうするべきか、またお金が貯まらない人が起こしやすい行動についての注意点もお伝えします。40代からのお金の貯め方、増やし方をアドバイスいたしました。それでは家計簿の内訳など詳しく見ていきましょう。

40代50代で貯金が無い、老後が不安…どうする?FPの家計簿診断人気記事TOP5

40代独身女性Aさんの悩みは貯金がなく老後のお金が不安なこと

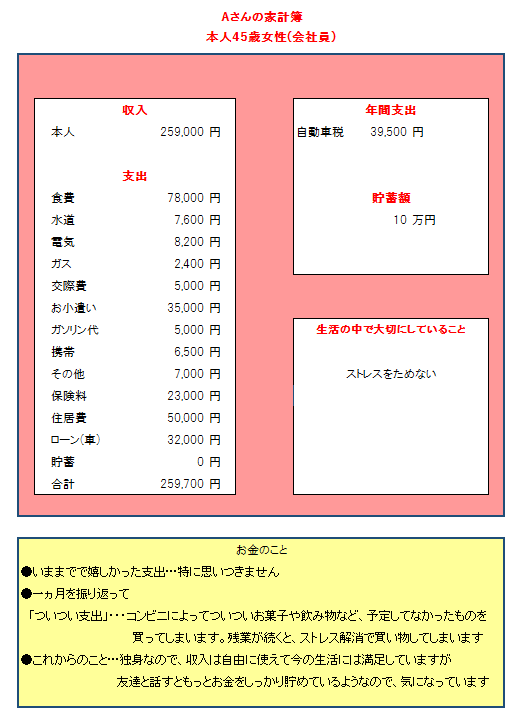

(Aさん談)毎月1万円は年金保険で貯めていますが、それ以外は貯めることができていません。老後などわからない将来のためにがまんするより、今の楽しみのためにお金を使っています。

仕事が忙しく帰宅しても自炊する気力がなく外食がほとんどです。残業が続くと、ストレス解消で買い物をしてしまいます。カードで買い物をすることが多いのですが、そんなに使ったつもりはないのに請求額をみてビックリすることがよくあります。

独身なのでお金は自由に使えて今の生活に不満はないのですが、友達と話すともっとお金をしっかり貯めているようなので気にはなっていました。40代後半になり老後のことも不安になってきました。どのようにお金を貯めたらいいのか、アドバイスをお願いします。

現在独身一人暮らし、40代女性Aさんの家計簿の内訳は

いままではお金のことに不安を持たずに生活ができていたけれど、自分の将来を考えるとこのままでいいのかな?となんとなく不安になられたのかもしれません。

60歳まで働くとしたら45歳からあと15年。もらえるお給料の回数か限られています。1年に12回お給料をもらうとしたら、あと180回。これをどう使うかはAさん次第です。

なんとなくではなく、具体的に将来のことを考えてみましょう。

老後のための公的年金は何歳からいくらもらえる?

老後の生活資金の基本になるのが「老齢年金」です。受け取れる老齢年金の金額は、職業、報酬、加入期間によって異なります。

Aさんの現在の収入が約26万円。20歳から60歳までの40年間、平均報酬月額25万円で働いたとすると、65歳から支払われる老齢年金(老齢基礎年金+老齢厚生年金)は*月額13.6万円となります。

*一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

今はお仕事が忙しくて、日々の多くの時間を仕事に費やしていらっしゃるかもしれませんが、退職後は日々の時間を自分に使うことができます。老後をわからない不安なことと考えず、自分の自由時間のはじまりと考えてみてはどうでしょう。

どこに住んで、1日をどのように過ごしたいか、具体的にイメージしていくらくらい生活費が必要になるか考えてみましょう。

満足できるお金の使い方になっていますか?

人の欲望は無限です。欲しいと思うまま、欲望にまかせて使ってしまうと手持ちのお金がなくなるまで使い、足りなくなると、クレジットカードを多用したりキャッシングをしてお金を使うようになってしまいます。

Aさんはお金を自由に使って満足しているとのことですが、今までで嬉しかった支出が特にないとすると、衝動的にお金を使うことが多く、本当に自分で満足できるお金の使い方ができていないのかもしれません。お金を使うということが、目的のない「習慣」になっていないか考えてみましょう。

例えばコンビニに行くことをやめてみる、ストレスが溜まっているときは買い物に行かないなど、習慣を見直してみましょう。ストレス発散のために買い物をすると、落ち着いて判断ができず衝動買いをしてしまいやすいので注意が必要です。

貯金がない理由のひとつ…「必要なとき」にお金をおろしていませんか?

今は必要であれば深夜でもコンビニでお金をおろせる時代です。手元には大きなお金を持たずに、使う分だけ必要なときにお金をおろすという方も多いかもしれません。

実は、必要なときにちょこちょこお金をおろすタイプの方はお金が貯まりにくい傾向があります。

少しずつおろすので大きなお金を使っている感覚がなく、総額でどれくらいお金を使ったかわかりにくいからです。給料日近くになると、いつもお金がなくなっていて「どうしよう!」と困ったことはないでしょうか。

40代で貯金ゼロの人でもできるお金を管理する方法2つ

1)予算を立ててお金をおろす

お金を管理するためにお金のおろし方を変えることからはじめてみましょう。

1ヵ月の予算をたて4週で割って、1週間分ずつのお金を週の初めにおろすようにします。そのお金で1週間を過ごします。1週間分のお金を7日で割って、1日分の予算しか持ち歩かないようにしても効果があります。“ついで買い”を防ぐために、お金はコンビニでおろさないのもポイントです。

現在の預貯金額10万円のままでは、急な出費に対応することができません。まずは生活費の3ヵ月分の80万円を目標に、「緊急予備資金」としてお金を貯めることを考えましょう。

2)クレジットカード払いは借金と考えて使わないようにする

また、クレジットカードは現金がなくても欲しいものが手に入るとても便利なカードです。

Aさんは先月カードでどのくらいの買い物をしたでしょうか。はっきり思い出せない場合は注意が必要です。クレジットカード払いだと支払いが数ヵ月先になるので、「いくら使ったか」感覚が薄くなり使いすぎにつながります。

収入には限りがあるのに、支出がいくら使ったかわからないようでは安定した貯金はできません。商品を先に手にして支払いを先にのばすのは「借金」と考えて、クレジットカードは使わないようにしましょう。

Wallet+を使って40代後半女性の将来をシミュレーション

まず生活の備えとして「緊急予備資金」を目的預金で貯めることからはじめましょう。毎月3万円ずつ積み立ていくと3年後に80万円貯まります。3年後、Aさんは48歳。使うのはあっという間ですが、貯めるには時間がかかります。

(Aさん)なんとなくではお金って貯まらないんですね。食費をまず1日1,500円の予算で月4万5,000円でやってみます! そうしたら3万円貯められますね!

40代独身女性の家計簿/貯金50万、50代に向け貯蓄額を増やす方法は?

30代独身女性の家計簿/離婚して一人暮らし、再出発は貯金ほぼゼロから

40代後半、独身女性Aさんの家計簿診断を終えて

思考に気をつけなさい、それはいつか言葉になるから。

言葉に気をつけなさい、それはいつか行動になるから。

行動に気をつけなさい、それはいつか習慣になるから。

習慣に気をつけなさい、それはいつか性格になるから。

性格に気をつけなさい、それはいつか運命になるから。

マザー・テレサの言葉です。いつ読んでもドキッとします。

ちいさな毎日の積み重ねが生き方につながります。Aさんがご自身で本当に満足できる、充実したお金の使い方ができるように願っています。

退職後に「お金がない」といった将来の不安が少しでもなくなり、自由になる時間とやりたいことができる資金があるといいですね。