家賃補助終了、痛い支出が5万増どうする!?/30代専業主婦の家計簿

PhotoAC

目次

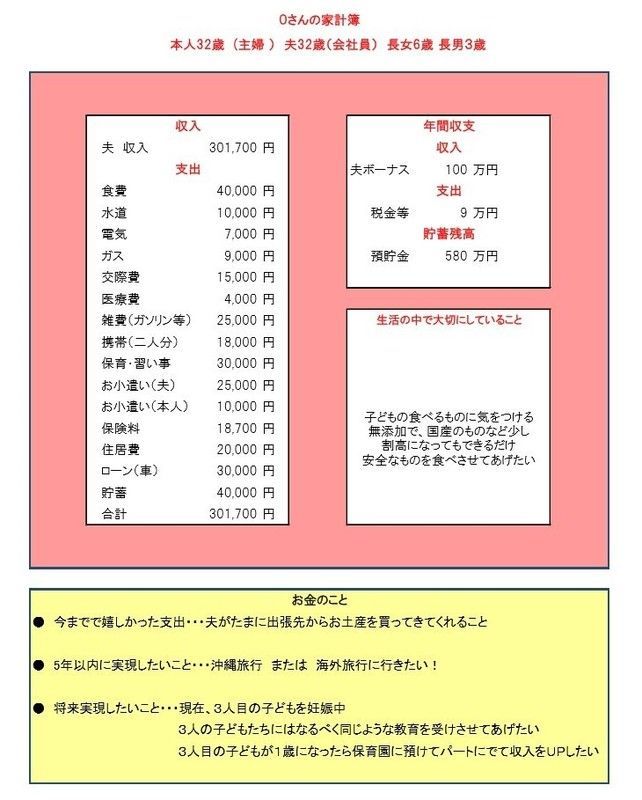

FPオフィス「フォルテシモ」に依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は32歳専業主婦Oさん。32歳会社員の夫と6歳と3歳のお子さんの4人家族です。まもなく出産予定ですが、夫の会社から出ている家賃補助が間もなく終わり、今後は月5万円の出費がかかることに。これからの貯金や家計のやりくりを心配されています。それではOさんの家計簿の内訳を見ていきましょう。

30代共働き夫婦の家計簿/夫の給料を知らない…生活費の内訳を公開!

30代主婦の家計簿/夫の転職で収入減!逆境に負けない妻の節約にFP脱帽

32歳専業主婦Oさんから家計について相談されたのは…

(Oさん談)今は夫の会社から家賃補助があるため、住居費の負担が少なくてすみ助かっています。ただあと2年で家賃補助はなくなってしまうため、その後は家賃全額を家計から負担しなければならず、どうやりくりして支出していくか不安に思っています。

現在、3人目の子どもを妊娠中ですが、子どもたちにはできるだけ同じように教育の機会を与えてあげたいと思っています。家族がふえることで支出もふえるだろうし、家賃も全額家計からの負担になるため、やっていけるかどうか・・・。将来は転勤も考えられます。

どんなことに気をつけたらいいか、アドバイスをお願いします。

4人家族Oさんの家計簿の内訳

収入30万1,700円。車のローン3万円を返済中です。家賃補助があと2年ほどでなくなると、現在は月2万円ですんでいる住居費が6万6,000円必要となります。現在は月々4万円できている貯蓄分を住居費にあてても、毎月6,000円分が赤字となり、月々の貯蓄もできなくなることが考えられますね。

でも逆に考えれば、今まで家賃補助があった期間に貯蓄ができたことは家計にとってメリットだったと思います。まずは「今まであって良かった」とプラスにとらえ、これからの家計のやりくりにポジティブに取り組みましょう!

お金のことを考えるとき、メンタルの保ち方は大切です。

不安色の眼鏡をかけてお金のことを考えると全部うまくいかないようにみえ、不安は無限に広がり、日常生活も滞りがちになることもあります。

まず、現在の貯蓄額が年収以上貯まっていることに自信を持ってください。「できる!」と思うことから、明るい家計は始まります。

赤字を防ぐには、無駄な固定費を見直すことが節約の第一歩

固定費とは、生活のために欠かせない毎月必ず出ていく支出のことです。

家賃や携帯電話料金、インターネット接続サービスの料金、電気・水道・ガス料金などがあります。自動引き落としになっている場合が多いので、ふだんはなかなか意識しない支出になりがちです。

家計に無駄がないかを確認する場合は、まず固定費のチェックから始めることが大切です。

固定費の無駄をみつけて削減できれば、毎日、チラシをみて10円でも安くと買い物に行くよりも、安定した確実な節約につながります。

家賃補助がなくなることで、今より4万6,000円支出が増えるのはわかっているので、まずは家計が赤字にならないように考えましょう。今できている4万円の貯蓄額をあと6,000円増やして、毎月4万6,000円にすることを目指してみませんか? 2年後に家賃補助がなくなったら、貯蓄分を家賃支払いに回せばいいので、月々の家計が赤字になることを防げます。

携帯電話やインターネット接続料など通信費を見直そう

インターネット、携帯電話の普及により、どのご家庭でも通信費が増えています。1世帯当たり1か月間の「通信費」は、平成元年(6,198円)から30年(13,404円)で2.2倍にもなりました。(総務省統計局 データより)

携帯電話の加入中のプランで、加入時に同時に登録された不要なサービスや、使わないサービスが付帯されていないか、実際に使っている内容に合わない通話、データ通信量のプランに加入していないか確認しましょう。

さまざまな会社がいろいろなプランを用意しているので、まず自分が本当に必要な通話量、通信料を確認し、乗り換えなども含めて複数の会社に相談してみましょう。

Oさんの家計をみると二人分の携帯代で1万8,000円かかっています。年間で考えると21万6,000円と大きな金額になります。プランや使い方を見直せば、毎日何かをこまごまと節約するよりも無理せず家計に余裕が生まれることになります。通信費は定期的に見直すようにしてください。

子供の教育費で最も費用がかかるのは「大学進学」

子育てにかかる費用の中で、教育費は家庭の教育方針によって大きな費用の差が出ます。学校は公立か私立か、塾に通うか、大学に進学するかなど。自宅から通えない大学に進むなら、さらに費用がかかることになります。

教育費が最も必要になる時期は、子どもが大学生になってからです。授業料だけでも、公立で年間60万円、私立だと年間100万円程度が必要になります。

子どもたちの教育費をどこまで支援するか、途中で足りなくなることがないようにご夫婦で教育方針も含めて話し合っておきましょう。常に3人分必要になることを意識しておくことが大切です。

そして2019年10月からは、3歳~5歳の幼児を持つ家庭を対象に「幼児教育の無償化」が始まっています。 この制度はすべての家庭が対象となるものではなく、働く人をサポートするという意味合いがあるため「専業主婦(夫)」の家庭は 対象外となります。共働きを考えるならばこの制度を利用することも覚えておくと良いでしょう。

銀行の口座をとことん使いましょう!

銀行口座には、通帳に入出金を記帳してお金を管理する以外にも、さまざまな機能を備えたものがあります。

銀行口座の機能をフル活用して家計の管理をラクに、目標を確実に実現できるようにしましょう。

Oさん家族の将来のお金について、Wallet+を使ってシミュレーション

普通預金の使い方

毎日のお金を管理するのに使います。給与振込みや、公共料金の支払いなどに活用します。

記録しておきたい支出は、クレジットカードではなくデビットカードを使って支払うようにすると、支払いも先延ばしにならず現金感覚で使用できるためとても便利です。

アプリをダウンロードして口座登録をしておくと、月々の収支もグラフで表示されるので黒字にしよう!というやりがいにつながります。

目的預金の使い方

不定期な支出として、冠婚葬祭費用、車検費用、旅行費用など目的別に分けておきましょう。準備できているお金とこれから貯めていくお金を目的別に分けておくことで、貯蓄しやすくなります。

Oさんの現在の貯蓄額の中から使用目的が決まっているものについて、目的預金を設定してみてはどうでしょう。貯まっているお金をわかりやすく整理して、いつでも見えるようにしておくことで自信につながります。

(Oさん)沖縄家族旅行のための積立を始める場合、どのように目的預金を設定すればいいですか?

このような感じで続ければ、2年後の春には旅行費用が準備できるようになります。

また、Wallt+のアプリをダウンロードするとお金についての情報やおトクなクーポンも届くようになります。

(Oさん)お金の情報、クーポン、興味あります! いろいろ使えそうですね。

30代共働き夫婦の家計簿/夫の給料を知らない…生活費の内訳を公開!

30代主婦の家計簿/夫の転職で収入減!逆境に負けない妻の節約にFP脱帽

30代専業主婦の家計簿診断を終えて

Oさんは現在妊娠中ですし、出産後も働き始めるまではご自身で収入を増やすことはできません。そのため、出費増が気になるかと思いますが、どうぞ焦らないようになさってください。

ご自身が希望されているように出産の1年後に働き始めることで月々の収入は確実にふやすことができますし、そこから貯蓄額をふやしていくことも可能です。

また、3人目は児童手当の額が上の2人より多くなりますので、それも頭に入れて、計画的に教育資金を準備するようにしましょう。

無事に出産を終えられるよう心よりお祈りいたします。