3人家族で毎月5000円の赤字・貯金なし、家計立て直す5つの秘訣とは?

【画像出典元】「stock.adobe.com/metamorworks」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回は毎月赤字家計で、生活費のやりくりに悩む30歳専業主婦Yさんの家計簿です。夫と2歳の子どもの3人家族ですが、貯金なし・赤字体質の家計を脱却するためには何から始めればよいのでしょうか。

「毎月赤字で家計がヤバい!」30代専業主婦Yさんの相談

結婚後、子どもが生まれて仕事を辞め、専業主婦になってから赤字家計が続いています。独身時代に180万円あった貯金もどんどんなくなっています。そのうえ今年は新型コロナの影響でボーナスが出ないかも・・・と夫から聞き、これからの生活費についてどうしようかと悩んでいます。多少の赤字は仕方ないと思っていましたが、もうそんなことも言っていられなくなりました。赤字家計から脱出し、毎月貯金できるようにしたいのですが、何から始めたらいいでしょうか。

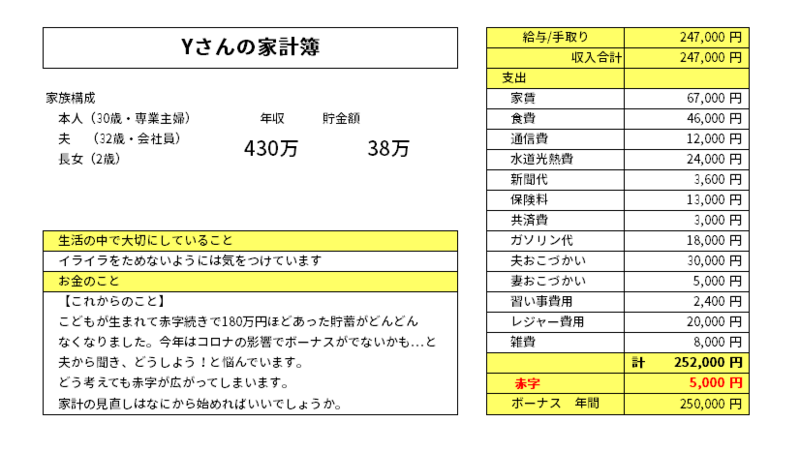

30代専業主婦、3人家族Yさんの家計簿は・・・?

収入24万7000円で5000円の赤字です。昨年はボーナスが25万円ありましたが、今年はボーナスがなくなりそうです。

毎月ATMから現金を下ろしまくる生活を抜け出すには

家計が赤字の人は「必要なときに必要な分だけATMからお金をおろす」傾向があります。

「必要なとき、必要な分だけ」というと一見節約できているように聞こえるかもしれませんが、無計画にお金を使うことにつながり、消費が肥大化する恐れがあります。

ATMからお金を引き出す日を毎月決め、回数をできるだけ少なく制限することが大切です。そのためにはお金を計画的に使えるよう、家計の予算をしっかり立てることが必要です。

まずは赤字家計から脱却する意志決意を

これまでも毎月赤字家計だったということは、月収では足りずに貯金からお金を「借りて」生活をしてきたということです。貯金から「借りる」ことを繰り返し、借りたものを返す、「貯金を増やす」という行動ができていませんでした。

今後、貯金がなくなれば、家計から借りることはできなくなり、金融機関から「借金」を繰り返すことになります。しまいには大きな負債をかかえてしまうことになるのでこの機会に家計をしっかり見直しましょう!

変動費も徹底管理!予算化でムダ遣いを防ぐ

まず、毎月必ずかかるお金「固定費」に見直せる部分がないか確認しましょう。

Yさんの家計では、決まって口座から一定額引き落とされる「家賃」「通信費」「水道光熱費」「新聞代」「保険料」「共済費」「習い事費用」が固定費にあたります。家賃は転居しないと変更できませんので、今回は変更項目から除きます。

●通信費

インターネット料金、携帯料金を見直しましょう。現在の利用状況などから比較検討し、月々の支払いを抑えられないか検討しましょう。

●水道光熱費

電気の契約内容を見直すことも検討しましょう。電力会社の見直しを検討するのもよいと思います。電気をつけっぱなしにしていないか、効率的に電気、ガス、水道などを使用しているかなど確認しましょう。二人以上世帯の、1カ月の平均水道光熱費は2万1771円です【2018年総務省統計局家計調査より】。

●新聞代

今の家計の支出で優先順位の高い支出か考えましょう。どうしても譲りたくない支出か、ニュースアプリなど無料のもので代用できるか検討してみましょう。

●保険料・共済費

社会保障に沿った内容で加入しているか、「保険」と「共済」で重複した保障になっていないか確認しましょう。

●習い事費用

今の時期にお金を借りてでも支出したい費用か検討してみましょう。

予算立てでラクに節約!家計管理のコツ

「変動費」は「食費」「ガソリン代」「夫・妻おこづかい」「レジャー費用」「雑費」が該当します。

まず食費。Yさんは今までは予算を立てず、その都度買い物していたとのことなので予算を立てることから始めましょう。ひと月が5週あるとして現在の食費4万6000円を5等分し、1週間の予算を9200円としましょう。そして1週間の予算内で買い物をし、翌週になったら余った分を別によけておきます。マイナスになっていたら翌週の食費の予算からその分を差し引いてやりくりするようにしてください。

慣れてきたら食材を購入する回数を週に1回などにすることも効果的です。ひと月を5等分に分けておくと5週目は4週目までより日数が少ないので、食費に余裕が出るはずです。浮いた食費から少し貯金ができるといいですね。1カ月たったら使い方を確認し、翌月の予算をたてるようにしましょう。

次に「ガソリン代」「夫・妻おこづかい」「レジャー費用」です。現在、合計7万3000円を支出しているので、ここから2割減らせれば1万4600円、3割減らせれば2万1900円が貯金できます。今はコロナの影響もあり、ボーナスカット、収入減、貯金が底をつくという緊急事態ですから、どこまで減額できるか検討しましょう。

貯金がすべてなくなり、今後「借金」をするようになれば、元本、利息の返済に追われ、レジャーを楽しむ余裕はなくなってしまいます。レジャーを継続できるよう、今は費用の減額を検討してください。

「予算を立てる」ことは節約につながる

今までの「必要なときに必要な分だけ使う」という、いくらでも使っていい環境だと、どんどんお金を使ってしまいますが、「月〇〇〇〇円」という制約があると、その中で生活する工夫が生まれ、無駄が省かれます。これが予算を立てる意味です。ぜひやってみてください。まずは、手取りの1割で2万5000円の貯金を目指しましょう。

ATMに行くのは月2回までに

ATMに行くのは月に2回までにしましょう。1回目は口座から引き落としとなる固定費の費用を口座に準備するとき、もう1回は変動費全体の予算分を引き出すときです。ATMに行く日にちも決めておくとさらに計画的になります。習慣化することが大切です。今まで赤字があたりまえだったのが、黒字があたりまえになれば精神的にも余裕がでてきます。

ぜひ、ご夫婦で取り組んでみてください。

(アドバイスを受けてYさん談)

ATMには無計画にその都度行っていました。時間外に行くこともあり、引き出すのに手数料がかかることもありました。無計画に使っている意識がなかったのがいけなかったと思います。一人だと家計管理できるか不安なので、夫にも協力してもらおうと思います。ちょうど家で筋トレを始めたところです。お金のトレーニングと思ってやってみようと思います。

20代女性の家計/夫の収入が不安定で借金80万。毎月赤字で崖っぷち

2020年こそ絶対貯金体質になれる!今すぐやれる家計の見直し5つ

家計簿診断を終えて

その都度ATMで必要な分を引き出したほうが、まとまったお金を引き出すよりは節約になると考えていらっしゃる方もいますが、その都度引き出すのは支出の増加を招きます。ボーナスカット、収入減など経済的な不安は大きいと思いますが、今、家計のスリム化をしてムダを省いておけば、コロナが収束したあと、家計管理がかなりラクになると思います。今できることに取り組みましょう。

Yさんがおっしゃるように、家族で一緒に取り組むことが成功のコツです!ぜひ今の家計の状況を家族にも共有し、一緒に始めてみてください!ファイト!