3人家族家計苦しく貯金できず、子育てに不安/30代専業主婦家計簿

【画像出典元】「Roman Samborskyi/Shutterstock.com」

目次

FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoで診断する【うちの家計簿】。今回のお客さまは、30代専業主婦のOさん。36歳の夫と5ヵ月のお子さんの3人家族です。毎月貯金ができず、今後の子育てや将来に不安を抱えているようです。Oさんの毎月の家計簿を見ていきましょう。

毎月赤字でやばい。貯金も底を尽きそうな家計を立て直したい!30代主婦相談

子供が生まれて幸せだけれど、家計が苦しくて貯金できない…

(Oさん談)結婚して2年になります。今年子どもが生まれました。本当にうれしく、もう1人欲しいと思っています。ただ毎月貯蓄ができず、足りなくなると貯蓄を切り崩しています。このままで子どもを育てていけるのか不安です。どうしたらいいでしょうか。

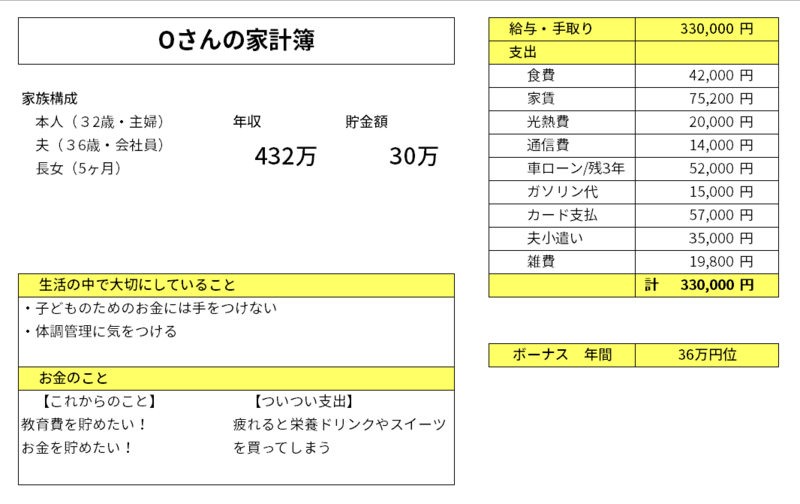

3人家族、30代専業主婦Oさんの家計簿診断

月々の手取りが33万円。貯蓄が30万円。ボーナスが年間36万円ありますが、月々の家計は収入を使い切っている状況です。

毎月生活費がギリギリの原因は、車のローンとクレジットカードの返済

手取り収入33万円のうち、33%の10万9000円が車のローン返済とクレジットカードの支払に回っています。家賃を加えると合計18万4200円、収入の55%以上の支払い先が決まっており、自由に使えないお金になってしまっています。

「借金するのは自由を売ることなり」という名言がありますが、借金をすることで自由に使えないお金が増えるばかりか、支払いに拘束され、生活の自由が奪われることを意識してください。

ローン、クレジットカードの意味は?

ローンは「貸す」という意味があり、クレジットカードのクレジットは「信用」の意味で、カードで支払えば信用してお金を貸してくれて、その後支払うというものです。どちらもお金を借りている、借金をしているということです。

さらにローンには金利が付くため、借りたお金より多くお金を返さなければいけませんし、クレジットカードも返済方法によっては金利がついた返済が必要になります。

現金がなくても欲しいものがその場で買えるため、ついつい使っているのではないでしょうか。今借りているローン、クレジットはいつまで返さないといけないのか、総返済額はいくらになるのか、考えてみましょう。

まず、借金をいくら抱えているのか、総額を意識することが大切です。

怖い借金長期化!「リボルビング払い」はやめよう

リボルビング払いは一定の借入金額まで繰り返し借入ができる仕組みです。月々の返済額が一定額になるため管理しやすいように見えますが、返済が長期化しリボ払いを繰り返すことで、いつの借金を返しているのか、借金総額はいくらで、いつまで、毎月いくら返すことになるのかがわからなくなります。

Oさんの目標である「お金を貯めたい!」とは反対に、「借金が増え続ける」引き金になる仕組みですので、絶対にリボ払いをするのはやめましょう。

Wallet+を使ってシミュレーション。毎月の児童手当を貯めればいくら?

中学終了までは月1万5000円~1万円が児童手当として支給されますので、これを収入と考えずに初めから無かったものとして貯めませんか。月々1万円を15年貯めていけば、180万円貯めることができますよ。

(Oさん談)子供の教育費が180万円貯まると少し安心できます。今までの児童手当は使っていないので、このまま他の収入と混ざって使ってしまわないうちに、早速設定してみます。

30代専業主婦Oさんの家計簿診断を終えて…

結婚して子供が生まれ家族が増えると、食費、衣服費、教育費など支出も増えてきますね。お金のことを考えると支出が大変だと不安に感じるかもしれませんが、うれしいこと、楽しいこともたくさんあります!

人は自分のためには頑張れないことでも、大切な人、守りたい人のためには頑張れたり、思わぬ力を発揮することができます。

まずは新たな借金を作るのはやめて、今まで借りた分の完済を目指しましょう。

ここからスタートです!借金がない家計は快適ですよ♪

▼関連記事

【30代専業主婦の家計簿】家族5人で28万円!貯金ができずに不安

30代共働き夫婦の家計簿/夫の給料を知らない…貯金額や収入いくらなの?